Как работают банки и почему им выгодны высокие ставки

В представлении простых людей работа банков выглядит совсем не так, как на самом деле. Попробуем разобраться. Цифры в примерах - условные.

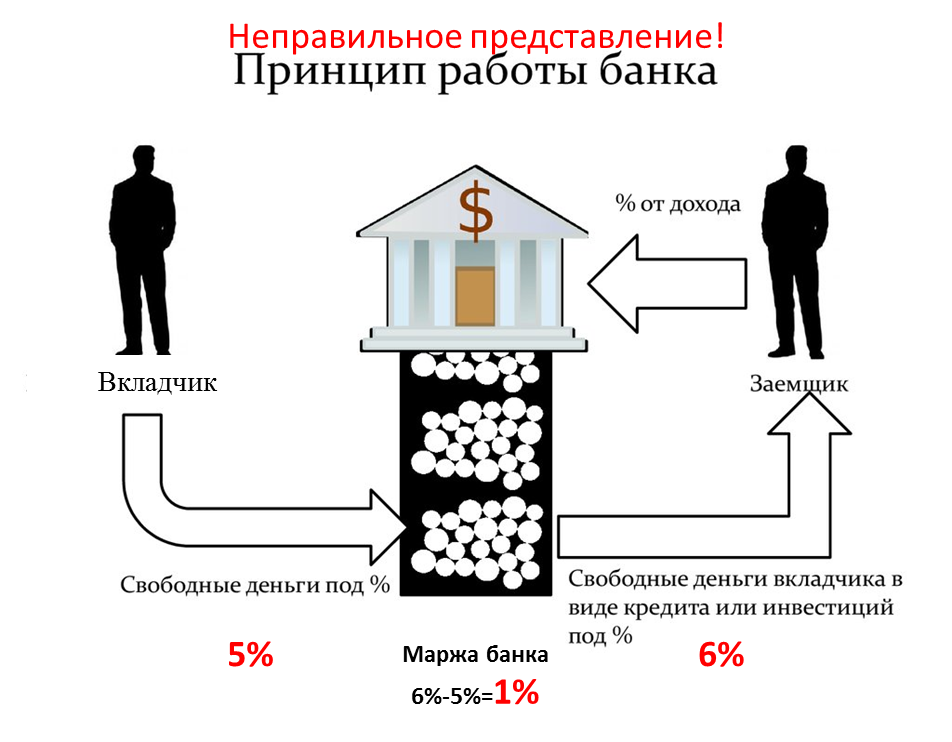

Неправильное представление

В представлении многих людей банки берут деньги у одних людей (вкладчиков), и дают в долг другим людям (заёмщикам), а зарабатывают на разнице в процентах. Примерно, как на рисунке 1.

Рисунок 1. Неправильное представление о работе банка

В этой схеме общий уровень ставок в экономике банку безразличен. Если уровень 5-6% (как на рисунке), банк заработает свой один процент.

Но если по каким-то причинам уровень ставок опустится до 1-2%, то банк всё равно свой процент заработает.

Как на самом деле

На самом деле банки используют так называемую «систему частичного резервирования». Схематично она изображена на рисунке 2.

Рисунок 2. Система частичного резервирования

Источник: составил С. Блинов

Суть схемы такова: если банк получил вклад наличными на 100 рублей, то он может выдавать безналичные кредиты на сумму, которая больше, чем 100 рублей, например, на 500 рублей, как показано на рисунке 2.

Повторюсь, это упрощённая схема, она не учитывает многих нюансов (например, банк может «базовые» 100 рублей получить не от вкладчика, а взять взаймы у Центробанка; вкладчик, внёсший 100 рублей наличными тоже становится владельцем безналичного счёта на эту сумму), но мы эти нюансы опустим. Наша цель - понять, как на деятельность банка влияют ставки.

Поэтому рассмотрим два случая - со ставками 5 и 1%.

Высокие ставки - банкам выгодно «производить» деньги

Если ставки по вкладам и кредитам равны 5% годовых, то банк в нашем условном примере выплатит вкладчику по итогам года 5 рублей, а получит с заёмщиков по 5 рублей с каждой сотни, то есть 25 рублей. Прибыль банка составит в этом случае 20 рублей, или 20% суммы, принятой от вкладчика.

Банк несёт риски невозврата кредита, но получает хорошую прибыль.

Чем больше выдаст кредитов банк, тем больше его прибыль. Представьте, что, имея в качестве «базы» 100 рублей, банк выдаст кредитов не на 500, как в нашем примере, а на 700 рублей. В этом случае он получит с заёмщиков уже не 25, а 35 рублей. Прибыль его составит не 20, а 30 рублей, то есть вырастет с 20 до 30% от суммы, полученной от вкладчика.

Низкие ставки - у банков нет стимулов

Что же произойдёт, если ставки в экономике опустятся до одного процента? Выгода банка в этом случае «тает» на глазах. По итогам года банк выплатит 1 рубль вкладчику и получит от заёмщиков всего 5 рублей. Прибыль банка составит всего 4% от суммы принятого вклада.

Стимулов у банка наращивать кредитование уже не так много, как в случае со ставками 5%. Тем более, что все риски (невозврат кредита, "набеги на банки" и другие) остаются.

А теперь задумайтесь, какую выгоду получит банк, если ставки в экономике нулевые или даже отрицательные? При нулевой ставке никакой выгоды банк не получает, но все риски (повторим это ещё раз) при этом у банка остаются. При отрицательной же ставке увеличивать количество денег в экономике («производить деньги») банку становится просто убыточно.

Именно поэтому в эпоху низких ставок банки зачастую вынуждены зарабатывать не на том, что «производят» деньги, а на различных комиссиях, сборах, посреднических и других услугах.

Банки и экономический рост

Учёные разных стран до сих пор ломают копья, выясняя причины резкого ускорения мирового экономического роста в последние 200 лет. Рассмотренный нами пример даёт одно из объяснений этого феномена. В передовых странах (Англия, Голландия) к 1800 году получила развитие (возникла она, конечно же, раньше) банковская система, основанная на принципе частичного резервирования. Это позволило наращивать денежную массу более быстрыми темпами. Причём система эта устроена таким образом, что рост денежной массы (выгодный экономике любой страны) был выгоден и банкам, которые на этом зарабатывали хорошую прибыль.

Это хорошо объясняет слова нобелевского лауреата Джозефа Стиглица. Он на Форуме-2019 Финансового университета в Москве сказал, что если финансовый сектор чувствует себя хорошо, то хорошо себя чувствует и экономика.

Но вернёмся к ставкам. Страны, в которых ставки были выше, получали преимущество по двум причинам. Ведь к ним не только стекалось из других стран золото, служившее «базовыми» деньгами того времени (первая причина). Банкам этих стран было выгоднее увеличивать количество денег в экономике (вторая причина).

Одно из объяснений почему могущество Великобритании в 19 веке «перекочевало» в США, - это более высокие ставки в Соединённых Штатах Америки на протяжении почти всего 19-го века.

График 1. В течение века до Первой мировой войны ставки в США были выше, чем в Великобритании

Источник: «Золото, серебро и экономический рост»

Высокие ставки стимулировали американские банки создавать больше денег, и получать при этом высокую прибыль.

Гнёт низких ставок

О том, что низкие ставки плохи для экономики, в общем-то хорошо известно.

«… в России у нас по-прежнему относительно высокая ключевая ставка в 6,5%, что приемлемо для экономики и позволяет нам рассчитывать на высокую маржу в три процента. Это было бы невозможно, если бы у нас, как в Европе, были отрицательные процентные ставки»

- сказал недавно в интервью Handelsblatt глава ВТБ Андрей Костин.

Один из так называемых «шокирующих прогнозов», которые ежегодно публикует Saxobank, тоже вскрывает отрицательное влияние низких ставок:

«Saxo Bank не исключает, что ЕЦБ может сделать резкий разворот и отказаться от политики сверхнизких ставок. В связи со сложной ситуацией, в которой оказались европейские банки из-за сверхнизких ставок, и усилением регулирования по правилам «Базель IV» новый председатель ЕЦБ Кристин Лагард уже в начале года объявит, что монетарная политика исчерпала свои возможности. Она укажет, что длительное сохранение отрицательных ставок по депозитам может серьезно повредить банковскому сектору Европы. … ЕЦБ развернет свой монетарный курс, выводя учетную ставку в ноль, а к концу года даже в небольшой плюс»

пишет газета Коммерсант от 03.12.2019

Пожалуй, самый наглядный пример губительности низких ставок для экономики - это Япония. До начала 1990-х годов в этой стране наблюдалось самое настоящее экономическое чудо - экономика росла высокими темпами. Ставки при этом были высоки, 3-8%.

Но с начала 1990-х годов в стране начался застой. Удивительным образом, этот застой совпадает с эпохой низких ставок Банка Японии (график).

График 2. Застойные «потерянные десятилетия» в Японии сопровождаются практически нулевыми ставками

Источник: «Вам низкую ставку или экономический рост?»

Важно подчеркнуть: высокие ставки важны не сами по себе. Главное: высокие ставки способствуют росту количества денег в экономике, причём без инфляции. В Японии это полностью подтвердилось: темпы роста денежной массы были 7-15% до 1990 года, но затем снизились до 1-4% вместе со снижением ставок.

Заключение

Высокие ставки стимулируют банковскую систему наращивать количество денег в экономике, а это, в свою очередь, способствует экономическому росту.

Центральным банкам зачастую наращивать количество денег в экономике тоже легче при высоких ставках, но это уже другая история.

П.С.

Для тех, кто использует Телеграм:

Материалы этого блога можно на несколько часов (а иногда - дней) раньше прочитать на телеграм-канале "M2".

В Телеграме его можно найти, введя в строку поиска @m2econ.

Или воспользуйтесь ссылкой https://t.me/m2econ

Подписывайтесь!