Фонд Рубини: "жесткая посадка" китайской экономики начнется в этом году

Оригинал взят у iolantaz в Фонд Рубини: "жесткая посадка" китайской экономики начнется в этом году

В Китае вот-вот лопнет инвестиционный пузырь, прогнозируют в Фонде международной экономики Нуриэля Рубини. Это приведет к "жесткой посадке" экономики - темпы роста просядут до 4-6% в ближайшие годы. Китай ждет болезненная перестройка, по этому пути за последние 60 лет прошли более 40 стран. Экономика станет более сбалансированной, но о высоких темпах роста ВВП надо забыть на всегда.

Пекин. 8 марта. FINMARKET.RU - В 2012 году экономика Китая замедлилась до 7,8%. Многие экономисты восприняли это как позитивный сигнал: замедление - это первый признак структурной перестройки экономики, которая должна заменить спрос на товары экспорта растущим внутренним спросом.

В Фонде международной экономики Нуриэля Рубини не согласны: Китай уже очень скоро ждет "жесткая посадка".

В RGE изучили 47 случаев перестройки экономики после инвестиционного бума, произошедшие за последние 60 лет. Во всех случаях рост замедлялся резко: если в среднем в год экономика росла на 6,8% до пика инвестиционного бума, то в последующие 5 лет рост замедлялся до 2,8%.

Китай вряд ли станет исключением из общего правила. Рост Китая в первые пять лет после окончания инвестиционного бума замедлится до 4,2-5,9%.

Причем Китай все ближе и ближе к точке перехода: инвестиции приносят все меньший доход, долг Китая растет. История таких структурных сдвигов позволяет заключить: инвестиционный бум заканчивается, когда реальные доходы населения доходят до 24% реальных доходов граждан США - Китай достигнет этой планки в 2015 году. Экономист Барри Эйченгрин разработал целую теорию, описывающую аналогичные случаи попадания десятков стран в "ловушку седнего дохода". По его расчетам, Китай находится напороге ловушки.

Мир до сих пор верит в китайское чудо

Если вы китайский секретарь провинциального райкома, вы не станете спорить с тем, что экономика страны слишком сильно зависит от инвестиций, пишут авторы RGE. В наверняка понимаете, что в такой ситуации просто необходимо стимулировать внутреннее потребление, чтобы рост стал более сбалансированным.

Это понимают практически все, но почему-то мало кто хочет поверить в то, что завершением инвестиционного бума в Китае станет резкое торможение экономики.

В истории нет примеров мягкой перестройки

Экономисты RGE не согласны с коллегами, которые так верят в китайскую экономику. Их долгосрочной прогноз по росту Китая - 4-6%. Чтобы подтвердить эту точку зрения, они обратились к историческому опыту.

Китай вот-вот достигнет пика инвестиционного цикла

Китай не станет исключением из правил

Многие все-таки считают, что Китай особенный. Во-первых, основной источник инвестиций - это государство, а чиновники смогут постепенно снизить долю инвестиций и, главное, сделают этот процесс управляемым. Кроме того, вряд ли в таких условиях возможны перебои с инвестициями, облегчает дело и неразвитость финансовых рынков Китая - по мере их развития часть госинвестиций будут замещены частными.

Но в RGE уверены, что ничего особенного в Китае нет.

Даже с учетом особых обстоятельств, которые должны были бы поддержать рост китайской экономики выше 7%, аналитики RGE уверены, что рост замедлится до 4,3-5,9% в 2014-2018 годах, если предположить, что пик придется на 2013 год.

Экономика Китая замедлится даже с учетом особых обстоятельств

Китай вот-вот так разбогатеет, что неминуемо замедлится

К похожим выводам пришел и экономист Барри Эйченгрин в своей известной работе о "ловушке стран со средним доходом". Согласно его новым выводам, первый раз страны попадают в ловушку, когда подушевой ВВП достигает $11000. Второй раз - когда подушевой ВВП достигает примерно $16 000.

В RGE решили перепроверить выводы экономиста и сконцентрироваться на странах, переживающих инвестиционный бум.

Китай сейчас находится на первой ступени, то есть приближается к 24% от уровня реальных доходов США.

Китай скоро разбогатеет до уровня замедления инвестиций

Другие признаки надвигающиеся кризиса

При этом видны еще некоторые признаки того, что инвестиционный пузырь может вот-вот лопнуть.

Долги Китая растут

Замедление - это еще не кризис

Процесс перестройки экономики Китая будет сопровождаться снижением темпов роста экономики. После 2013 года ВВП будет расти на 4-6% в год. Рост инвестиций при этом замедлится с 10,7% до 3% в период перестройки.

/Финмаркет/

В Китае вот-вот лопнет инвестиционный пузырь, прогнозируют в Фонде международной экономики Нуриэля Рубини. Это приведет к "жесткой посадке" экономики - темпы роста просядут до 4-6% в ближайшие годы. Китай ждет болезненная перестройка, по этому пути за последние 60 лет прошли более 40 стран. Экономика станет более сбалансированной, но о высоких темпах роста ВВП надо забыть на всегда.

Пекин. 8 марта. FINMARKET.RU - В 2012 году экономика Китая замедлилась до 7,8%. Многие экономисты восприняли это как позитивный сигнал: замедление - это первый признак структурной перестройки экономики, которая должна заменить спрос на товары экспорта растущим внутренним спросом.

В Фонде международной экономики Нуриэля Рубини не согласны: Китай уже очень скоро ждет "жесткая посадка".

В RGE изучили 47 случаев перестройки экономики после инвестиционного бума, произошедшие за последние 60 лет. Во всех случаях рост замедлялся резко: если в среднем в год экономика росла на 6,8% до пика инвестиционного бума, то в последующие 5 лет рост замедлялся до 2,8%.

Китай вряд ли станет исключением из общего правила. Рост Китая в первые пять лет после окончания инвестиционного бума замедлится до 4,2-5,9%.

Причем Китай все ближе и ближе к точке перехода: инвестиции приносят все меньший доход, долг Китая растет. История таких структурных сдвигов позволяет заключить: инвестиционный бум заканчивается, когда реальные доходы населения доходят до 24% реальных доходов граждан США - Китай достигнет этой планки в 2015 году. Экономист Барри Эйченгрин разработал целую теорию, описывающую аналогичные случаи попадания десятков стран в "ловушку седнего дохода". По его расчетам, Китай находится напороге ловушки.

Мир до сих пор верит в китайское чудо

Если вы китайский секретарь провинциального райкома, вы не станете спорить с тем, что экономика страны слишком сильно зависит от инвестиций, пишут авторы RGE. В наверняка понимаете, что в такой ситуации просто необходимо стимулировать внутреннее потребление, чтобы рост стал более сбалансированным.

Это понимают практически все, но почему-то мало кто хочет поверить в то, что завершением инвестиционного бума в Китае станет резкое торможение экономики.

- Среди тех, кто верит в чудеса, оказался МВФ. Согласно октябрьскому прогнозу фонда, ВВП Китая до 2017 года будет расти в среднем на 8,5% в год, но при этом доля инвестиций в ВВП будет постепенно сокращаться.

- Всемирный банк в 2011 году также заявил, что в течение 10 лет китайская экономика будет расти на 8%. Прогноз основан на сравнении экономики Китая с Японией, Южной Кореей и Тайванем в периоды, когда эти страны находились на том же уровне развития.

- Всемирный банк в своем известном прогнозе "Китай-2030", где эксперты изложили план реформирования экономики страны, прогнозирует темпы роста ВВП на уровне 7,8% до 2020 года. Постепенно страна будет проводить реформы и доля инвестиций в ВВП будет снижаться.

- В Институте международной экономик им Петерсона верят в то, что экономика Китая может расти на 7,5% ежегодно, а доля инвестиций в ВВП при этом будет сокращаться на 1п.п. Николас Ларди и Николас Борст, экономисты института, тоже написали весьма оптимистичный сценарий перестройки китайской экономики.

- Экономисты банка HSBC Стивен Кинг и Мадхур Джа тоже верят в светлое будущее экономики Китая. В 2013 году рост ВВП ускорится до 8,3%. При этом они призывают страны укреплять сотрудничество с Китаем - это единственный способ добиться процветания в новом мире.

- Один из самых пессимистических долгосрочных прогнозов по Китаю сделала CitiGroup.Экономисты уверены, что Китай вполне может в долгосрочной перспективе расти на 7% в год, но, если не будет реформ, то он упрется в потолок - 5-5,5% в год.

В истории нет примеров мягкой перестройки

Экономисты RGE не согласны с коллегами, которые так верят в китайскую экономику. Их долгосрочной прогноз по росту Китая - 4-6%. Чтобы подтвердить эту точку зрения, они обратились к историческому опыту.

- За последние 60 лет в мире было 47 случаев перестройки экономики после инвестиционного бума.

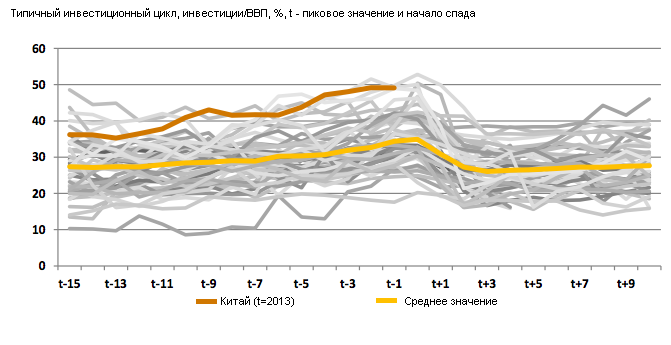

- За 15 лет до спада в каждом случае инвестиции росли быстрее ВВП, а доля инвестиций в ВВП вырастала на 5 п.п. или больше. Обычно бумы были короче китайского, но есть несколько примеров очень длительного периода роста инвестиций.

- Особенно сильно инвестиции росли за 3-5 лет до достижения пика. В среднем на пике доля инвестиций в ВВП доходила до 36%.

- Подобная динамика наблюдается и в Китае, но пик будет намного выше - инвестиции достигнут 50% ВВП. Он может быть достигнут уже в 2013 году.

Китай вот-вот достигнет пика инвестиционного цикла

- В каждом из 47 случаев рост экономики серьезно замедлялся после достижения пикового значения отношения инвестиций к ВВП. Если в течение пяти лет до пика среднегодовые темпы роста ВВП составляли 6,3%, то в последующие пять лет рост замедлялся до 2,8%.

- Если события в Китае будут развиваться по этому сценарию, то в 2014-2018 годах темпы роста замедлятся до 4,2% в годовом выражении.

Китай не станет исключением из правил

Многие все-таки считают, что Китай особенный. Во-первых, основной источник инвестиций - это государство, а чиновники смогут постепенно снизить долю инвестиций и, главное, сделают этот процесс управляемым. Кроме того, вряд ли в таких условиях возможны перебои с инвестициями, облегчает дело и неразвитость финансовых рынков Китая - по мере их развития часть госинвестиций будут замещены частными.

Но в RGE уверены, что ничего особенного в Китае нет.

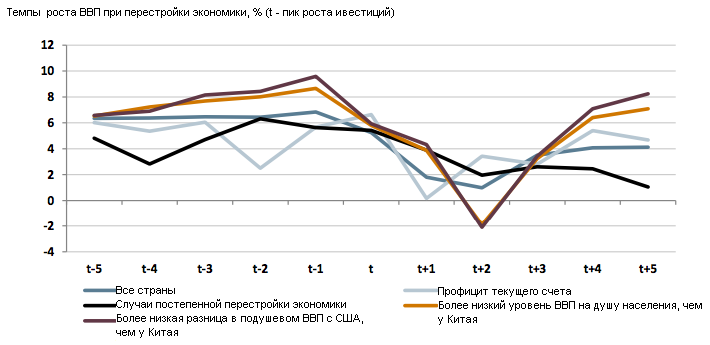

- В редких случаях перестройка экономики оказывалась постепенной, то есть доля инвестиций в ВВП сокращалась меньше, чем на 2 п.п. в год в течение первых пяти лет.

- Но даже в этих редких случаях рост замедлялся с 5% в год в течении пяти лет до перестройки до 2,4% в последующие пять лет. Чаще всего в этих случаях рост еще долго оставался очень медленным.

- В случаях, когда инвестиционный бум не приводил к снижению внутренних накоплений, а например, приводил к росту профицита текущего счета, рост снижался с средних 5,2% до 3,3%.

- Влияние качества фондового рынка в RGE попытались определить на примере 13 стран, ВВП на душу населения которых по ППС был ниже Китая, - в этих странах уровень развития фондового рынка также не должен быть высоким. Рост ВВП этих стран после перестройки снизился с 7,1% до 3,3%.

Даже с учетом особых обстоятельств, которые должны были бы поддержать рост китайской экономики выше 7%, аналитики RGE уверены, что рост замедлится до 4,3-5,9% в 2014-2018 годах, если предположить, что пик придется на 2013 год.

Экономика Китая замедлится даже с учетом особых обстоятельств

Китай вот-вот так разбогатеет, что неминуемо замедлится

К похожим выводам пришел и экономист Барри Эйченгрин в своей известной работе о "ловушке стран со средним доходом". Согласно его новым выводам, первый раз страны попадают в ловушку, когда подушевой ВВП достигает $11000. Второй раз - когда подушевой ВВП достигает примерно $16 000.

В RGE решили перепроверить выводы экономиста и сконцентрироваться на странах, переживающих инвестиционный бум.

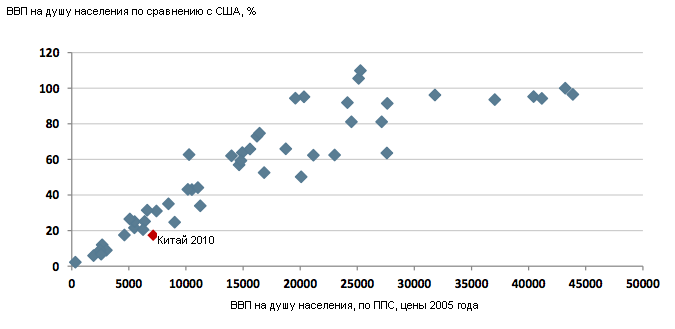

- Инвестиционные бумы исторически заканчиваются, когда доходы на душу населению увеличиваются до $9550.

- Можно также сравнить их подушевой ВВП с аналогичным показателем для США. Инвестиционные бумы заканчиваются, когда это отношение достигает трех уровней - 24%, 63% и 95% к американскому подушевому ВВП.

- Инвестиции становятся менее производительными, когда страна достигает среднего уровня дохода, а также когда перерастает его. Затем инвестиции становятся менее производительными, когда страна становится столь же богатой, как и США. Это связано с технологическими изменениями.

- В "ловушку стран со средним доходом" государства могут угодить, когда их доходы достигают 20% ВВП.

Китай сейчас находится на первой ступени, то есть приближается к 24% от уровня реальных доходов США.

Китай скоро разбогатеет до уровня замедления инвестиций

Другие признаки надвигающиеся кризиса

При этом видны еще некоторые признаки того, что инвестиционный пузырь может вот-вот лопнуть.

- Предельный коэффициент капиталоотдачи (ICOR) (показывает, сколько единиц капитала необходимо, чтобы увеличить рост ВВП на 1 п.п.) вырос со среднего значения в 3,9 за последние 15 лет до 5,2 в 2009 году, а к 2012 году он вырос до 6,2.

- ICOR для большинства стран начинал расти за четыре года до того, как инвестиционный пузырь лопался, в то же время быстро росла доля инвестиций в ВВП.

- Инвестиционные бумы подходят к концу, когда становится слишком сложно поддерживать рост долга. Соотношение долга к ВВП Китая начало расти в 2009 году и к 2012 году достигло 227% ВВП - сюда входят доги компаний, правительства и населения. Доходов компании просто недостаточно, чтобы расплатиться до долгам. Кроме того, часть задолженности росла через теневой банковский сектор, что также повышает риски.

Долги Китая растут

Замедление - это еще не кризис

Процесс перестройки экономики Китая будет сопровождаться снижением темпов роста экономики. После 2013 года ВВП будет расти на 4-6% в год. Рост инвестиций при этом замедлится с 10,7% до 3% в период перестройки.

- Девелоперам, перегруженным долгами, и местным правительствам рано или поздно придется расчищать балансы. Это повлияет и на другие сектора, например, производство металлов или тяжелую промышленность. На них приходится примерно треть ВВП Китая, которая и будет сокращаться быстрей остальных секторов. Сокращение инвестиций в недвижимость и инфраструктуру на 5%, замедлит темпы роста ВВП на 1,3 п.п. в первый год, а затем за три года эффект снизится до 0,7 п.п.

- 15% китайцев работают в строительстве, 2/5 богатства домохозяйств приходится на недвижимость. Поэтому не стоит рассчитывать на рост потребления в период перестройки - максимум оно сохранит настоящие темпы роста. Однако его доля в росте ВВП постепенно вырастет с 2,8 п.п. в первый год до 3,1 п.п. в течение трех лет.

- Остальная часть экономики будет расти на 8% - легкая промышленность, сектор услуг, госпотребление вряд ли пострадают от снижения инвестиций. Да и по мере восстановления мировой экономики подрастет чистый экспорт. Вклад этих отраслей в рост ВВП вырастет с 2,6 п.п. в первый год до 2,8 п.п. в течение трех лет.

/Финмаркет/