Путинские пиявки-1

( предыдущая часть)

+ + +

Начнём с рассмотрения фактов. Почему и зачем путино-медведевы решились на опасные и вредные «налоговые манёвры», задумали радикально сокращать пенсионное облесение, повышать НДС и прочее. Может быть государство страдает от безденежья? Отнюдь нет, казна не нуждается в дополнительных деньгах, бюджет в большом профиците, денег у государства с избытком.

Федеральный бюджет захлёбывается от денег и изнемогает под бременем сверхдоходов (560 млрд руб. только за январь-апрель 2018 года)

«Безусловным достижением стало прекращение с осени прошлого года вывода бюджетных резервов (только за январь-апрель они выросли на 1,3 трлн руб. - до 7,5 трлн) за рубеж, на поддержку стран Запада, развязавших против нас пока «холодную войну» на уничтожение. Но мысль о том, что деньги России должны служить России, похоже, остается абсолютной ересью для правительства Медведева. При этом оно прилагает колоссальные усилия для усиления фискального давления на экономику и, соответственно, ее торможения.

Бюджет замораживает на своих счетах не только средства налогоплательщиков, но и все новые займы. Только за первые четыре месяца 2018 года и только на внутреннем рынке через размещение ценных бумаг привлечен заведомо не нужный триллион рублей. Выплачиваемые по займам проценты, с одной стороны, - заведомо бессмысленные траты, чудовищная бесхозяйственность, длящаяся самое позднее с 2004 года, а с другой - систематическая подкормка финансовых спекулянтов за счет налогоплательщиков».

«Другой порок бюджетной системы - прощение колоссальных внешних долгов (не менее 151 млрд долл.), включая долги весьма платежеспособных государств»

…

«По данным Минфина РФ, профицит федерального бюджета в мае [2018] составил 189,7 млрд.руб. - 2,4% ВВП. За первые пять месяцев года профицит бюдета составил 458,9 млрд.руб. (1,2% ВВП) при намеченном на год дефиците в 1,3 трлн.руб. (1,3% ВВП).

Сверхдоходы федерального бюджета (вызванные более чем полуторакратным занижением цены нефти при его расчете, завышенного курса рубля, а также задержкой финансирования) за январь-май превысили 945 млрд.руб., к которым следует добавить 295,7 млрд.руб. положительной курсовой разницы (учитывается в графе "погрытие дефицита").

Неиспользуемые остатки средств на счетах федерального бюджета выросли за май на 287,3 млрд.руб., а за январь-май - более чем на 1,6 трлн. и составили на 1 июня 2018 года 7,8 трлн.руб.

Михаил Делягин отметил: "Надо обладать редкостным, патологическим бесстыдством российских либералов, чтобы, сосредоточив в бюджете неиспользуемые остатки в размере 7,8 трлн.руб., тут же заявлять об отсутствии в нем 8 трлн.руб. на следующие 6 лет для выполнения майского указа президента.

Под прикрытием чемпионата мира по футболу правительство Медведева повышает НДС с 18 до 20%, чтобы извлечь из наших карманов 600 млрд.руб., и, нагло игнорируя мнение 92% россиян и обманывая всю страну, начинает увеличение пенсионного возраста на 5 лет для мужчин и 8 лет для женщин, - при том, что в большинстве российских регионов (в 52, по последним оценкам) мужчины не доживают до 65 лет».

Таким образом, у правительства нет никакой объективной необходимости повышать налоги, сокращать пенсии, поднимать цены на топливо. Также следует отметить, что изъятие в доход государства избыточных средств не только обременительно для населения (грабёж!), а вообще вредно для экономики страны. Так почему же правительство после «избрания» Путина под прикрытием мундиаля вдруг решилось на крайне непопулярные и в конченом итоге разорительные для народа и государства мероприятия?

+ + +

Ради справедливости надо сказать, что медведевское правительство три года старалось уклониться от «налогового манёвра», т.е. повышения до европейских уровней внутрироссийских цен на моторное топливо и прочие нефтепродукты. Смелое начинание министры саботировали по уважительной причине. Налоговый манёвр причинял катастрофический вред экономике страны. Мало того, что это вопиющий грабёж и без того год от года беднеющего населения. То есть сокращение потребительского рынка, неизбежно влекущее падение производства. Европейские цены на топливо повлекут общий подрыв конкурентоспособности российской экономики. Особенно пострадают авиаперевозчики и сельское хозяйство.

Однако некто очень могущественный таки принудил медведевское правительство к налоговому манёвру. Министры и сам премьер не смеют открыто возражать этому путинскому фавориту, тем не менее, вполне прозрачно намекнули, кто повинен в росте цен на бензин и сопутствующих безобразиях.

30 мая 2018 Федеральная антимонопольная служба (ФАС) выдала предупреждение НК «Роснефть», запросила данные у предприятий ПАО «Газпром» и уведомила 5 компаний о необходимости исполнения обязательств

«Основная доля снижения объемов реализации нефтепродуктов приходится на ПАО «НК «Роснефть». Кроме того, по ряду договоров, заключенных на биржевых торгах, были увеличены сроки отгрузки нефтепродуктов, что привело к несвоевременной поставке моторного топлива конечным потребителям.

Так же в ФАС России поступают жалобы на действия компании, связанные с ограничением (снижением) объемов отгрузки нефтепродуктов мелким оптом.

В связи с этим ПАО «НК «Роснефть» выдано предупреждение о прекращении в срок до 08.06.2018 действий (бездействия), содержащих признаки нарушения антимонопольного законодательства.

Компании надлежит обеспечить производство светлых нефтепродуктов и их устойчивую поставку на внутренний рынок в объеме, предусмотренном обязательствами по 4-х стороннему соглашению*. Также ПАО «НК «Роснефть» необходимо обеспечить достаточное предложение нефтепродуктов на внутреннем рынке путем увеличения производства и снижения их экспорта, предусмотреть недискриминационную реализацию моторных топлив.

ФАС России запросила у ООО «Газпром нефтехим Салават», ПАО «Газпром» и ПАО «Газпром нефть» в срок до 3.06.2018 года представить технико-экономическое обоснование увеличения отгрузки на экспорт прямогонных бензинов при одновременном изъятии их из своего технологического производства на фоне наличия неудовлетворенного спроса на нефтепродукты на внутреннем рынке».

Как видите, согласно официальной правительственной информации дефицит бензина и рост цен умышленно учинили государственные компании «Роснефть» и «Газпром», руководимые близкими соратниками Путина. Особенно отличилась «Роснефть», возглавляемая чекистом Сечиным (которого в 2012 году подвинул из вице-премьеров жестоковыйный Медведев).

Путинскому эффективному менеджеру Сечину позарез требуется поднять цены в России, потому что вверенная его мудрому руководству «Роснефть» доведена до фактического банкротства и поддерживается наплаву лишь благодаря массированным государственным преференциям.

В мае с.г. в Сбербанке случился скандал, был опубликован некий нехороший доклад. В ответ руководство Сбербанка немедленно приняло решительные меры.

23.05.2018. - «Александр Фэк, признававшийся лучшим российским инвестиционным аналитиком по версии Extel Survey по итогам 2016 года, уходит из Sberbank CIB. По словам самого Александра, его уволили после выхода майского аналитического отчета, где аналитик с цифрами доказывал идею о том, что главными бенефициарами инвестпрограммы «Газпрома» выступают подрядчики газовой монополии. По версии руководства Sberbank CIB, там расторгли контракт с господином Фэком по соглашению сторон из-за нарушения им комплаенса. Примерно то же в компании сообщили об увольнении вслед за аналитиком руководителя всего Sberbank Investment Research Александра Кудрина».

«Материалы, которые готовил Алекс Фэк (а речь идет о закрытом продукте для инвесторов) вызывали интерес далеко за пределами инвестиционного рынка»

23.05.2018. - «Греф назвал отчет о «Газпроме» «безответственностью или провокацией»

«Фактически его автор делал выводы из непроверенных, неподтвержденных данных, тем самым дезинформируя рынок. Что это - безответственность или сознательная провокация, я не могу сказать. Однако наши стандарты профессионализма не позволяют нам терпеть столь непрофессиональные действия, поэтому Sberbank CIB приняли решение с автором отчета расстаться», - заявил Греф.

Компетентность авторов доклада и обоснованность их выводов в профессиональном сообществе не подвергается сомнению. Не колхозному юристу Грефу рассуждать о «стандартах профессионализма». А насчет безответственности авторов можно и порассуждать. Ответственно ли они поступили, аполитично написав в докладе всё как оно есть на самом деле.

21.05.2018, РБК: - Аналитики Sberbank CIB назвали крупнейших подрядчиков «Газпрома» главными выгодоприобретателями строительства экспортных трубопроводов. Расходы на «Силу Сибири», «Северный поток-2» и «Турецкий поток» они оценили в $93,4 млрд

«Основной вывод, который делают аналитики Sberbank CIB Алекс Фэк и Анна Котельникова в майском отчете о российских нефтегазовых компаниях, - главными выгодоприобретателями проектов «Газпрома» по строительству трех экспортных газопроводов в Китай («Сила Сибири») и Европу («Северный поток-2» и «Турецкий поток») являются не его акционеры, а подрядчики, среди которых «Стройгазмонтаж» Аркадия Ротенберга и «Стройтранснефтегаз» (около 50% принадлежит Геннадию Тимченко и его семье).

По расчетам экспертов инвестбанка, капиталовложения в эти проекты низкорентабельны. «Мы обнаруживаем, что решения «Газпрома» становятся абсолютно понятными, если предположить, что компания управляется в интересах своих подрядчиков, а не для получения коммерческой выгоды», - говорится в отчете.

«Данный обзор - это коммерческий продукт, который не распространяется для широкой публики и предназначен только для квалифицированных инвесторов, являющихся клиентами Sberbank CIB. Мы не комментируем детали коммерческих взаимоотношений с клиентами», - сообщил РБК представитель Sberbank CIB. Два клиента банка подтвердили РБК подлинность аналитического отчета. Алекс Фэк отказался от комментариев».

«Рассуждая о конкретных проектах, аналитики Sberbank CIB пишут, в частности, о высокой стоимости строительства «Силы Сибири» на фоне рассматривавшейся ранее альтернативы - проекта «Алтай» - и сомневаются в выгоде контракта на поставку 38 млрд куб. м газа ежегодно, который «Газпром» заключил с китайской CNPC в мае 2014 года, при средней цене нефти на уровне $65 за баррель.

«Сила Сибири» была выбрана, несмотря на то что «Алтай» был намного дешевле: $55,4 млрд против $10 млрд, замечают эксперты Sberbank CIB.

Аналитики Sberbank CIB утверждают, что китайцы были готовы подписать контракт по «Алтаю» еще в 2010 году. Протяженность «Алтая» была бы сопоставима с «Силой Сибири» - около 3 тыс. км, но газ поступал бы с действующих месторождений Надым Пур-Тазовской провинции и проходил бы очистку на существующих заводах «Газпрома» - не нужно было бы строить новые мощности, аргументируют авторы отчета.

Выбор «Силы Сибири», по их мнению, мог быть обусловлен выгодой основных подрядчиков «Газпрома» - «Стройтранснефтегаз» и «Стройгазмонтаж», которые разделили «почти поровну» основные контракты по этому проекту. «Чем больше проект, тем выгоднее контракты, - говорится в отчете. - Увы, ни одна из этих компаний не торгуется на бирже, поэтому в них нельзя инвестировать».

Поставка газа по «Силе Сибири» предполагает разработку Чаяндинского и Ковыктинского месторождений за $20 млрд. Строительство Амурского ГПЗ, на котором будет перерабатываться газ перед отправкой в Китай, обойдется еще в сумму от $14 млрд (последняя оценка «Газпрома») до почти $20 млрд (оценка министра энергетики Александра Новака), указывается в отчете. На Амурском ГПЗ заработает связанная с «Сибуром» «НИПИГазпереработка», которая получила контракт на 790,6 млрд руб. Среди акционеров «Сибура» - Тимченко, которому также принадлежит доля в «Стройтранснефтегазе», напомнили авторы отчета.

Кроме того, привязка газового контракта с Китаем к нефтяным ценам негативно влияет на рентабельность, считают эксперты Sberbank CIB. При ценах на нефть в $110 за баррель контракт на 38 млрд куб. м газа в год оценивался в $400 млрд. Соответственно, «Газпром» будет продавать газ по 10-11% от цены нефти, подсчитали Фэк и Котельникова. Значит, при нефти по $60 за баррель газ будет стоить $6-6,6 за 1 млн британских термальных единиц (MBTU). «Даже при средней цене нефти $65 за баррель чистая приведенная стоимость (NPV, показывает ожидаемый доход от инвестиций. - РБК) этого проекта будет отрицательной и составит около $11 млрд», - констатировали авторы отчета».

«Турецкий поток» «не выйдет на уровень безубыточности на протяжении почти 50 лет даже без учета инфляции», его отрицательный NPV составит $13 млрд»

«Аналитики Sberbank CIB не первые, кто обратил внимание на стоимость масштабных строек «Газпрома». «Возникает такое впечатление, что компания почему‑то работает не на акционеров, не на потребителей, не на государство, а фактически на подрядчиков, которые строят различные объекты для них», - жаловался президенту Владимиру Путину на «Газпром» директор Prosperity Capital (миноритарный акционер «Газпрома») Александр Бранис на форуме «ВТБ Капитала» в октябре 2016 года. Тогда Путин признал, что это «очень серьезный вопрос», и пообещал до конца года встретиться с представителями крупнейших компаний с госучастием и после этого дать «оценки эффективности деятельности той или иной компании».

Говоря прямо, руководящий «Газпромом» друг Путина перекачивает средства государственной компании в карман подрядчиков, принадлежащих друзьям Путина по бизнесу - Тимченко и Ротенбергу. Объём грабежа - десятки миллиардов долларов.

Реальное положение «Роснефти» гораздо хуже газпромовского.

03.11.2017, «Коммерсант»: - «Аналитики Sberbank CIB выпустили закрытый отчет для клиентов, в котором подвергли жесткой критике стратегию «Роснефти», а также подчеркнули роль ее руководителя Игоря Сечина в принятии решений, направленных на дальнейшую дорогостоящую и неэффективную экспансию компании в нефтяной отрасли и за ее пределами. Пресс-секретарь «Роснефти» Михаил Леонтьев счел, что «подготовившие отчет люди находятся на грани патологии». Пресс-служба Сбербанка позднее заявила, что отчет был подготовлен с «нарушениями принятых стандартов качества», и «выпущена скорректированная версия».

«… аналитики исследовали динамику финансовых и производственных показателей компании с момента прихода Игоря Сечина на пост ее руководителя. Основная мысль заключалась в том, что текущий позитивный взгляд рынка на «Роснефть» не обоснован»

«В отчете отмечалось, что за последние годы «Роснефть» потратила $22 млрд на приобретения, покупая активы выше справедливой стоимости и наращивая долг, хотя после покупки ТНК-ВР инвесторы ожидали, что компания начнет снижать долг. Кроме того, компания последовательно наращивает инвестпрограмму, причем существенно растут как капитальные, так и операционные расходы (раздел назывался «Миф от эффективности "Роснефти"»). По мнению аналитиков Sberbank CIB, личные убеждения господина Сечина и его образ мыслей не позволяют надеяться на то, что в ближайшее время компания отойдет от концентрации на расширении, а в таком случае нельзя ожидать роста дивидендной доходности до 9% к 2020 году, как прогнозирует рынок».

Коротко говоря, путинский чекист Сечин прямо разоряет «Роснефть», обременяя её громадными долгами. Однако в данном случае не так легко сказать, в чей карман уходят денежки «Роснефти», потому что следы теряются за священными рубежами СССРФ.

Тут ещё дело в том, что если «Газпром» хоть как-то наблюдается государством, то «Роснефть» путинский кореш Сечин практически вывел из-под контроля правительства. Попытки медведевских министров получить информацию о финансовом состоянии этой славной государственной компании Сечин пресекает с помощью Путина (в том числе и публично).

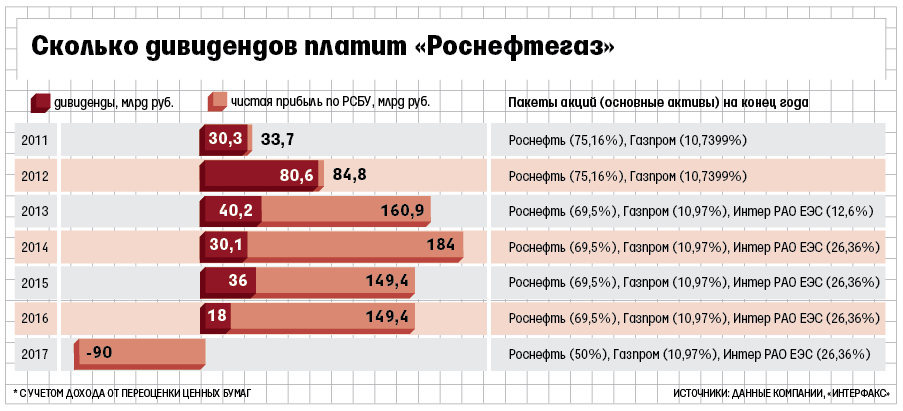

«компания "Роснефтегаз" (принадлежит формально Росимуществу РФ), которая является владельцем 50% акций «Роснефти» (до конца 2016 года - 69%), 10,9% «Газпрома», 27,63% акций «Интер РАО». В 2012 году эта компания получила чистую прибыль в 84,8 млрд рублей, выплатила в государственную казну в виде дивидендов 80,6 млрд рублей. С 2012 года "Роснефть", а затем и совет директоров "Роснефтегаза" возглавил человек-акула Игорь Сечин и началось вот это:

Доля дивидендов в чистой прибыли компании опустилась до 12-15%! В 2016 году господин Сечин вообще провернул финт ушами: компания заявила об убытке в 90,4 млрд рублей! Примечательно, что убытки были "показаны" как раз по итогам года, в котором был приватизирован 19-процентный госпакет акций "Роснефти"» …

«На конец 2016 года на счетах у "Роснефтегаза" было накоплено не менее 544 млрд рублей, как считает Райффайзенбанк, но делиться с госбюджетом этой "заначкой" никак нельзя. И помощь Сечину в отбивании регулярных атак Минфина РФ и правительства оказывает сам "резидент" РФ "Владимир" "Путин". Он заявил, что эти деньги являются резервом "Роснефти", из которых она дополнительно финансирует свои инвестпроекты.

Напомним, правительство РФ год назад потребовало от госкомпаний дивидендов в размере не менее 50% от чистой прибыли, но "Роснефтегаз" выплатил в 2016 году, например, лишь 12%. Это притом, что на средства от этой компании правительство серьезно уповает: в бюджет уже заложены 156,4 млрд рублей от "Роснефтегаза" в 2017 году, 164,6 млрд рублей в 2018 году и 148 млрд рублей в 2019 году. Но, по всей видимости, этих денег бюджет так и не увидит».

«Смешнее всего то, что никто (или мало кто) не увидит даже реальную отчетность "Роснефтегаза" - правительство в 2015 году разрешило этой компании не составлять и не публиковать отчетность по МСФО. А теперь, как пишут "Ведомости", пытается через Росимущество "получить информацию об остатках средств на счетах компании". Примечательно и то, что "Роснефтегаз" - совершенно бесполезная структура с точки зрения управления госактивами»

+ + +

( продолжение)