Лучшие управляющие активами вчистую проиграли инвесторам с дротиками

Репортеры The Wall Street Journal собрали портфель случайных акций с помощью дартса и заработали 17,3%. Тем, кто занимается инвестициями, может быть знакома фраза профессора экономики Принстонского университета Бертона Малкиела: «Обезьяна с завязанными глазами, бросающая дротики в финансовые страницы газеты, может собрать портфель, который покажет столь же хорошие результаты, что и портфель с бумагами, тщательно отобранными экспертами». Впервые она появилась в книге Малкиела «Блуждая по Уолл-стрит», вышедшей в 1973 г., с тех пор он ратует за простой подход к инвестициям. «Малкиел предлагает простую пошаговую стратегию, которая позволяет любому частному инвестору превзойти самых искушенных профессионалов, причем с меньшим риском», - говорится в аннотации к его русскоязычному изданию «Десять главных правил для начинающего инвестора».

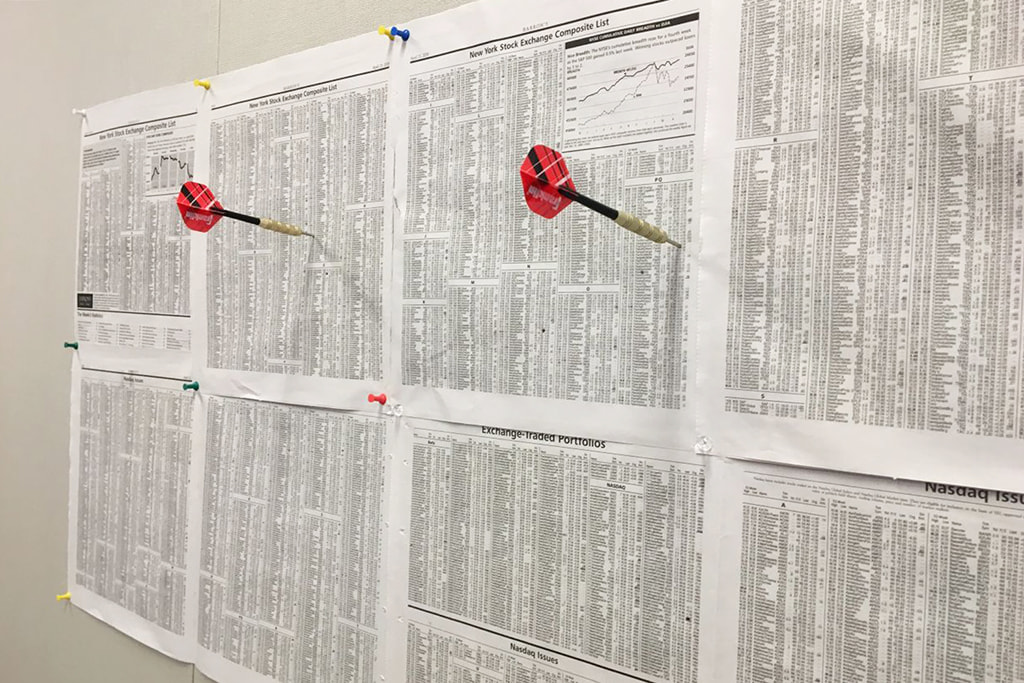

The Wall Street Journal еще печатает страницы с котировками акций, и финансовые репортеры газеты воспользовались этим

Журналисты финансовой колонки Heard on the Street («Услышано на [Уолл-]стрит») газеты The Wall Street Journal (WSJ) решили проверить на практике популярное утверждение Малкиела и посмотреть, смогут ли они «обыграть сливки инвестиционного сообщества». Год назад, 23 апреля 2018 г., развесив на стене страницы газеты с котировками акций, они стали кидать в них дротики от дартса. Доходность по сформированному таким образом портфелю (восемь акций были выбраны для покупки и две - для продажи) сравнили за период по 22 апреля 2019 г. со средней доходностью акций, которые в качестве инвестиционных идей предлагали управляющие фондами на ежегодной конференции в Нью-Йорке. «На Sohn Investment Conference собираются самые искушенные инвесторы, которые делятся свежими аналитическими оценками и идеями по зарабатыванию денег», - описывает эту конференцию CNBC. «В этом финансовом эксперименте не пострадало ни одно животное, но эго некоторых человеческих существ было сильно уязвлено», - пишут журналисты WSJ.

Средняя доходность по портфелю профессиональных инвесторов составила минус 9,7%, а по портфелю журналистов - плюс17,3%. Таким образом, случайно выбранные акции обошли тщательно отобранные на 27 процентных пунктов.

Лучшей компанией, выбранной с помощью дартса, оказался бухгалтерский сервис Paychex (рост акций на 41%), а худшей - Barrett Business Services (-12,3%), «но мы объясняем эту свою редкую неудачу вспотевшими ладонями», указывают журналисты.

У управляющих худший результат в абсолютном значении показал Джеффри Гандлэч из хедж-фонда DoubleLine: он рекомендовал двойную сделку - продавать акции Facebook и покупать биржевой фонд SPDR S&P Oil & Gas ETF, состоящий из акций нефтегазодобывающих компаний. В реальности они подорожали и подешевели соответственно, т. е. Гандлэч понес бы убыток по обеим сделкам.

Лишь три из 12 акций, предложенных на конференции Sohn, «вообще обыграли S&P 500», который за этот период вырос на 11,1%, а весь портфель отстал от индекса на 20,8 п. п., отмечают журналисты. И добавляют: это еще при том, что не учтены высокие комиссии за управление и успех (стандартные - 2 и 20% соответственно), которые берут хедж-фонды. Репортеры также напомнили про известное пари Уоррена Баффетта и управляющего хедж-фондом Теда Сейдиса, которые поспорили, какая инвестиция принесет больший доход за 10 лет. В конце 2007 г. Баффетт купил индексный фонд на S&P 500 и заработал за 10 лет 126%, а Сейдис вложил деньги в пять хедж-фондов и в итоге получил 36% после вычета комиссий.

Американский фондовый рынок устойчиво рос с 2009 по 2017 г., но в 2018 г. индексы пережили два провала - в I и IV кварталах. Вместе с рынком сильно выросла и популярность пассивных инвестиций - в индексные фонды с их очень низкими комиссиями. Когда волатильность в прошлом году подскочила, некоторые участники рынка заговорили, что теперь интерес к активно управляемым фондам снова вернется: более высокие комиссии будут оправданны, поскольку профессиональные управляющие смогут лучше выбрать акции, обладающие бóльшим потенциалом роста.

Кроме того, и активно управляемые фонды заметно снизили комиссии, указывает профессор финансов Университета Нотр-Дам Мартин Кремерс. К тому же их стало меньше, а значит, возможностей найти бумаги, неправильно оцененные рынком, на котором господствуют пассивные инвесторы, - больше, считает он: «В период повышенной волатильности фонды с активным управлением обеспечивают критически важную диверсификацию портфелям, наполненным пассивными инструментами».

Финансовый аналитик и инвестиционный консультант Рик Ферри с этим не согласен. «Активные управляющие не становятся умнее, когда рынки становятся более волатильными. Они не начинают лучше выбирать как сами акции, так и время для операций с ними», - приводит его мнение WSJ. Ферри считает, что овчинка в принципе не стоит выделки: «Всегда будут управляющие, которые обыгрывают рынок. С этим никто не спорит. Но неизвестно, кто именно из них обыграет его в будущем и насколько. В долгосрочной перспективе большинство управляющих отстают от рынка в большей степени, чем некоторые его опережают».

Источник

Добавиться в друзья можно вот тут

Понравился пост? Расскажите о нём друзьям, нажав на кнопочку ниже:

The Wall Street Journal еще печатает страницы с котировками акций, и финансовые репортеры газеты воспользовались этим

Журналисты финансовой колонки Heard on the Street («Услышано на [Уолл-]стрит») газеты The Wall Street Journal (WSJ) решили проверить на практике популярное утверждение Малкиела и посмотреть, смогут ли они «обыграть сливки инвестиционного сообщества». Год назад, 23 апреля 2018 г., развесив на стене страницы газеты с котировками акций, они стали кидать в них дротики от дартса. Доходность по сформированному таким образом портфелю (восемь акций были выбраны для покупки и две - для продажи) сравнили за период по 22 апреля 2019 г. со средней доходностью акций, которые в качестве инвестиционных идей предлагали управляющие фондами на ежегодной конференции в Нью-Йорке. «На Sohn Investment Conference собираются самые искушенные инвесторы, которые делятся свежими аналитическими оценками и идеями по зарабатыванию денег», - описывает эту конференцию CNBC. «В этом финансовом эксперименте не пострадало ни одно животное, но эго некоторых человеческих существ было сильно уязвлено», - пишут журналисты WSJ.

Средняя доходность по портфелю профессиональных инвесторов составила минус 9,7%, а по портфелю журналистов - плюс17,3%. Таким образом, случайно выбранные акции обошли тщательно отобранные на 27 процентных пунктов.

Лучшей компанией, выбранной с помощью дартса, оказался бухгалтерский сервис Paychex (рост акций на 41%), а худшей - Barrett Business Services (-12,3%), «но мы объясняем эту свою редкую неудачу вспотевшими ладонями», указывают журналисты.

У управляющих худший результат в абсолютном значении показал Джеффри Гандлэч из хедж-фонда DoubleLine: он рекомендовал двойную сделку - продавать акции Facebook и покупать биржевой фонд SPDR S&P Oil & Gas ETF, состоящий из акций нефтегазодобывающих компаний. В реальности они подорожали и подешевели соответственно, т. е. Гандлэч понес бы убыток по обеим сделкам.

Лишь три из 12 акций, предложенных на конференции Sohn, «вообще обыграли S&P 500», который за этот период вырос на 11,1%, а весь портфель отстал от индекса на 20,8 п. п., отмечают журналисты. И добавляют: это еще при том, что не учтены высокие комиссии за управление и успех (стандартные - 2 и 20% соответственно), которые берут хедж-фонды. Репортеры также напомнили про известное пари Уоррена Баффетта и управляющего хедж-фондом Теда Сейдиса, которые поспорили, какая инвестиция принесет больший доход за 10 лет. В конце 2007 г. Баффетт купил индексный фонд на S&P 500 и заработал за 10 лет 126%, а Сейдис вложил деньги в пять хедж-фондов и в итоге получил 36% после вычета комиссий.

Американский фондовый рынок устойчиво рос с 2009 по 2017 г., но в 2018 г. индексы пережили два провала - в I и IV кварталах. Вместе с рынком сильно выросла и популярность пассивных инвестиций - в индексные фонды с их очень низкими комиссиями. Когда волатильность в прошлом году подскочила, некоторые участники рынка заговорили, что теперь интерес к активно управляемым фондам снова вернется: более высокие комиссии будут оправданны, поскольку профессиональные управляющие смогут лучше выбрать акции, обладающие бóльшим потенциалом роста.

Кроме того, и активно управляемые фонды заметно снизили комиссии, указывает профессор финансов Университета Нотр-Дам Мартин Кремерс. К тому же их стало меньше, а значит, возможностей найти бумаги, неправильно оцененные рынком, на котором господствуют пассивные инвесторы, - больше, считает он: «В период повышенной волатильности фонды с активным управлением обеспечивают критически важную диверсификацию портфелям, наполненным пассивными инструментами».

Финансовый аналитик и инвестиционный консультант Рик Ферри с этим не согласен. «Активные управляющие не становятся умнее, когда рынки становятся более волатильными. Они не начинают лучше выбирать как сами акции, так и время для операций с ними», - приводит его мнение WSJ. Ферри считает, что овчинка в принципе не стоит выделки: «Всегда будут управляющие, которые обыгрывают рынок. С этим никто не спорит. Но неизвестно, кто именно из них обыграет его в будущем и насколько. В долгосрочной перспективе большинство управляющих отстают от рынка в большей степени, чем некоторые его опережают».

Источник

Добавиться в друзья можно вот тут

Понравился пост? Расскажите о нём друзьям, нажав на кнопочку ниже: