План «Арсагера»

«Свободное развитие каждого является условием свободного развития всех». (Карл Маркс)

Пару недель назад - 3 марта 2015 года прошло заседание Совета директоров ОАО «УК «Арсагера», в котором я принимал участие. Был утвержден новый бизнес-план (далее БП) компании на 2015-2017 гг.

Рекомендую почитать - Бизнес-план, довольно интересный блок по состоянию и прогнозу экономики России и анализ положения дел в сфере коллективных инвестиций, так и самой компании.

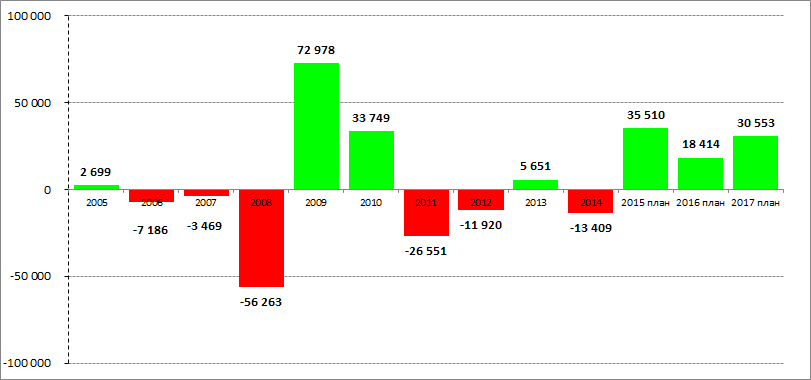

Первое и самое главное, что меня волнует, как акционера компании - это перспективы прибыли и развития компании.

Риск «проедание» акционерного капитала стоит в БП под номером 2, но думаю, для акционеров - это риск №1.

Ключевой показатель Sкс - Z в бизнес-плане все три года в отрицательной зоне, как и всё существование компании!

Все картинки увеличиваются

Стартап - Арсагера! 10 лет?

Надеюсь, что это очень консервативная оценка от Правления, особенно с учетом хорошего результата с начала года по собственному портфелю и портфелям фондов, и мы увидим в 2015 году Sкс - Z в положительной зоне.

Это будет первый профит именно от управления фондами, как таковыми, который увеличит доходность собственных средств!!! Ради чего и создавалась УК.

Самая главная проблема данного бизнес-плана - невозможно прогнозировать фондовый рынок. Что будет, покажет время, рынок сможет поломать все планы за раз!

Я уже писал ранее из чего, складывается прибыль УК.

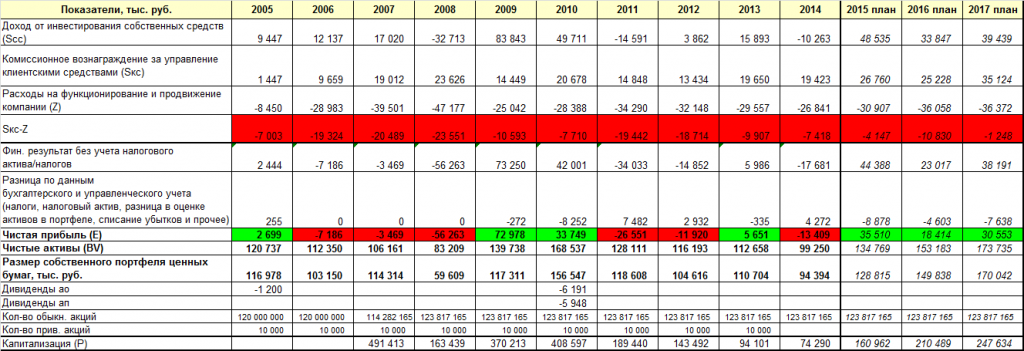

Прибыль управляющей компании (E) складывается из дохода от инвестирования собственных средств (Scc) и комиссионного вознаграждения за управление клиентскими средствами (Sкс) за вычетом расходов на функционирование и продвижение компании (Z)

E = Scc + Sкс - Z

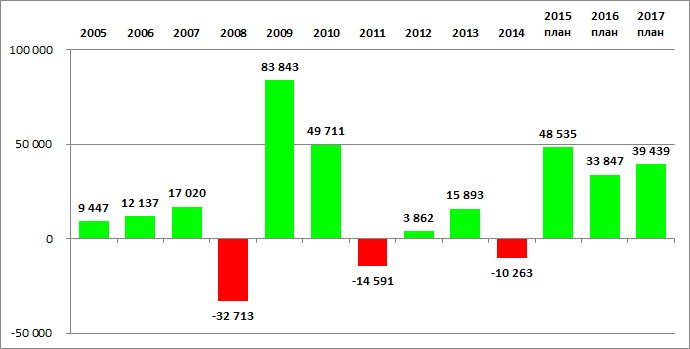

Scc - прибыль от инвестирования собственных средств.

Данная прибыль весьма не стабильна (может быть и убыток по итогам года) - так как все собственные средства размещены на рынке акций и в принципе полностью повторяют структуру ПИФов акций УК. В долгосрочном плане доходность по собственному портфелю равна или немного превышает среднерыночную доходность.

Вся соль в части формулы Sкс - Z

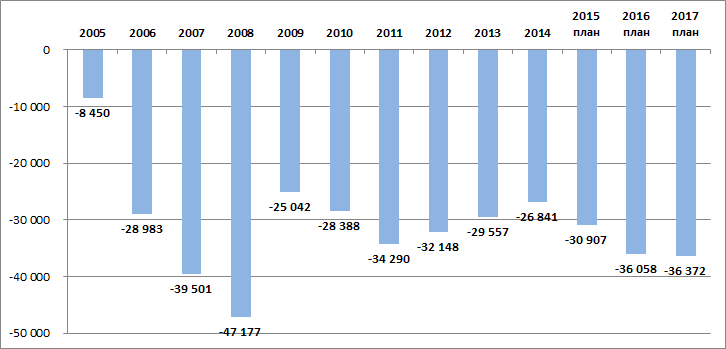

Z - расходы компании. Арсагера в расходах довольно в притесненных условиях.

Рост расходов связан с размером бонусов сотрудников, при росте доходов от управления - будет расти и бонусная часть ЗП сотрудникам УК. И кроме, того уровень доходов сотрудников УК весьма скромен и требует индексации.

Sкс - это комиссия от средств в управлении.

Это довольно стабильная и прогнозируемая цифра, так как УК берет комиссию с объема средств в её управлении (2-2,5% по фондам недвижимости и акций, 0,5% - по фондам облигаций), кроме ИДУ (15% с профита, фиксинга нет).

Sкс зависит, как от рынка, так и от мастерства управляющих. По идеи: чем лучше будет результат, тем больше будет объем средств в управлении (при росте активов от переоценки активов), и больше будет приток новых инвесторов, что по итогу приведет к росту комиссий.

Sкс планируется на довольно высоких уровнях - максимальных за всю историю.

Прибыль управляющей компании (E)

В самом конце БП Арсагера производит оценку стоимости 1 акции несколькими способами оценки к концу 2016 года при выполнении показателей в плане. Получилось 1,15-1,83 руб., средняя цена акций Компании тремя методами 1,58 руб.

Мое мнение еще более оптимистичное. Если Арсагера сделает такую прибыль за 2015-2017 год, то её акции - рынок переоценит в несколько раз.

К примеру, приведу задачу по оценке акции некой компании А.

Входные данные: некая компания А платит дивиденд 25 копеек на акцию, собственный капитал около 1,5-2 рублей, ROE около 20-30%, доходность долгового рынка на конец 2017 года 5-7%.

Сколько должна стоить одна акция компании А?

По моим оценкам на конец 2017 года - это 5 рублей. Как можно догадаться, компания А - это УК Арсагера. От текущих цен (80 копеек) это +525%. Это около +84% годовых сложным процентом.

Надеюсь тем, кто читает данный топ понятно, что это не призыв или реклама - покупать акции Арсагеры. И тем более не гарантия. Это всего лишь мои мысли поводу своих инвестиций в данную компанию. МОИ МЫСЛИ.

На данный момент - это чистый венчур.

Пока Sкс - Z в отрицательной зоне - это венчур!

Отрицательное значение Sкс - Z не дает Арсагере выйти из состояния венчура и на одиннадцатый год своего существования.

Для того чтобы данная цифра стала положительной - нужно чтобы в управлении компании было 1,5 млрд. рублей, для этого нужно либо дополнительно привлечь к текущей сумме порядка 500 млн. рублей в ценнобумажные продукты или фонды недвижимости, либо чтобы произошла переоценка активов на такую же сумму.

Пока с нетто-притоком средств не очень хорошо.

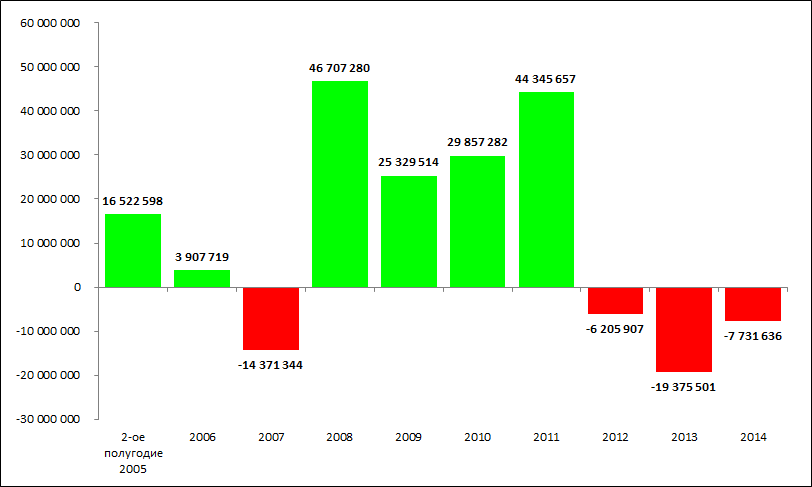

Данные по вводам/выводам в ценнобумажные фонды УК Арсагера

Пайщики выводят средства. Основная причина даже не в Арсагере, а это общее разочарование российскими акциями, как классом активов. После стольких лет боковика рынка и ситуации в экономике России - сложно оставаться оптимистом.

Основные задачи 2015 года

Прошу обратить внимание на данный раздел - читайте с 25 страницы бизнес-плана. Для акционеров будет особенно интересно.

Ценные бумаги

Я уже несколько раз писал про результаты управления фондами УК Арсагера.

«Альфу» на длинном отрезке они делают, в прошлом году было отставание, но сейчас нагоняют, если посмотреть на флагманский фонд «Арсагера - фонд акций» - за первые 2 месяца 2015 года он обгоняет индекс ММВБ на +10%.

Кажется, что такие результаты должны привлекать новых пайщиков, но в реальности ситуация происходит обратная. Нонсенс.

Планировать в таких условиях приток денег довольно сложно.

Я посмотрел историю планирования привлечения средств в ценнобумажные продукты Арсагеры за последние 9 лет:

«Оптимизм на минимуме» уже два года. Иронично, что когда-то я упрекал их в излишнем оптимизме, в самом первом исследовании про Арсагеру писал, что руководство Арсагеры самое оптимистическое в мире!!!

Но пессимизм может служить сигналом - что когда оптимисты становятся пессимистами - тогда самое время начинать инвестиции.

Реалии коллективных инвестиций сейчас таковы, что тема российских акций не популярна, пайщики выводят средства, а не заводят… И даже если результаты управляющего лучше рынка на истории, всё равно пессимизм превалирует.

Российский рынок с 2011 года падает, боковик можно считать с 2006 года (!), плюс санкции, Украина, снижение цен на нефть, структурные проблемы экономики, застой политической конкуренции и так далее - идет отток средств из ПИФов, расти не на чем - нет идей...

Это беда не одной Арсагеры, это беда всей индустрии. Не идут деньги россиян в акции, в ПИФы акций…

Хотя деньги в России есть. Депозиты физ. лиц растут каждый год. Но люди более охотно покупают валюту или недвижимость, чем вкладывают в акции.

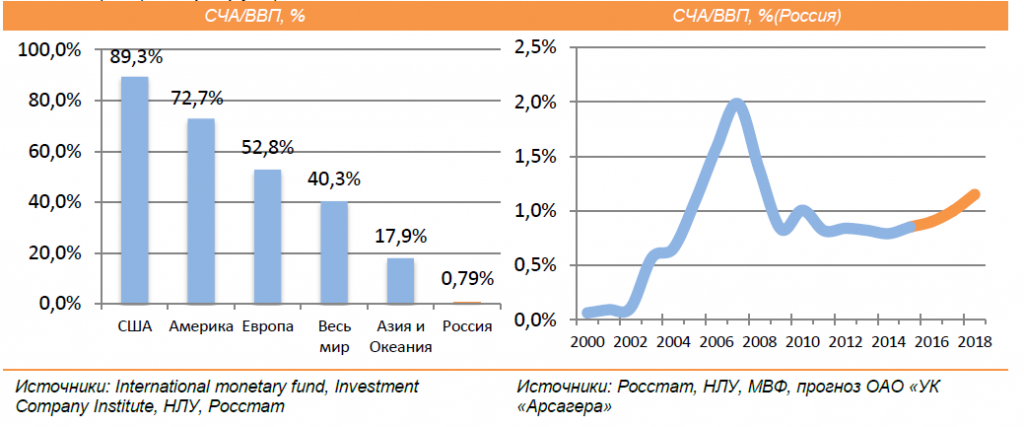

Депозиты физ. лиц достигли 18 трлн. рублей, а СЧА открытых и интервальных фондов - только 92 млрд. рублей. Диспропорция просто аномальная - потенциал на лицо!!!

0,5% от вкладов!!!

Всего же по всем классам ПИФов в России по итогам 2014 года совокупные активы составляют лишь 3,12% от банковских депозитов.

К примеру, по итогам 2014 года совокупные активы под управлением взаимных фондов в США в 1,5 раза превышают объем депозитов населения в банках страны (по данным Federal Deposit Insurance Corporation и ICI).

У нас просто нет сферы коллективных инвестиций!!!

Сейчас в России инвест. сфера просто находится в зачаточном состоянии, для сравнения - данные по соотношению СЧА/ВВП, %

Для себя я решил, что лучше быть в самом начале этого пути, когда никто не верит в успех!

Вот в этом и есть смысл венчура - может получиться очень хорошо. Рост сферы коллективных инвестиций может быть в десятки раз. Сфера для развития огромна.

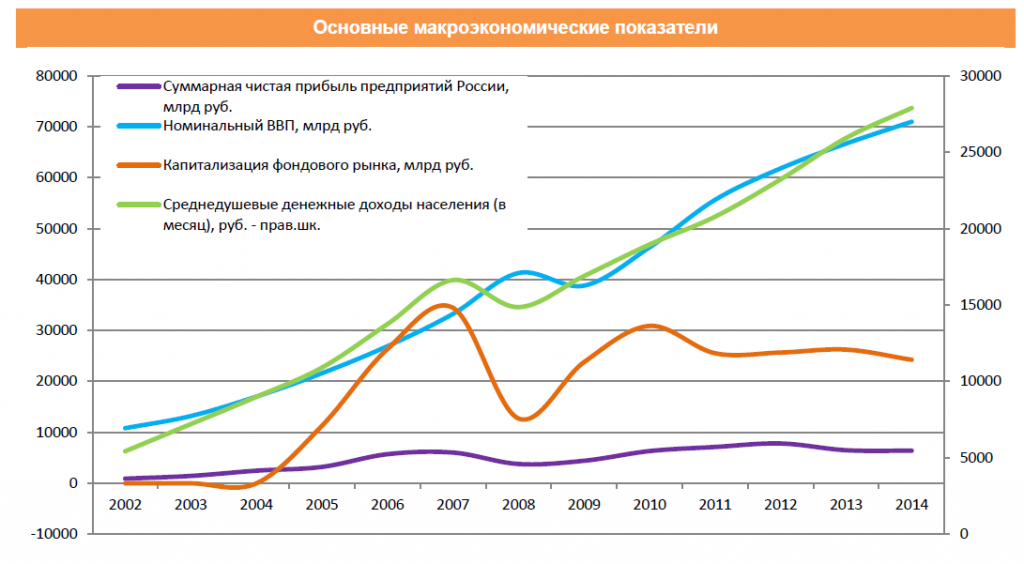

Плюс еще аномалия - динамика ВВП и динамика фондового рынка с 2011 года разошлись.

И главное, не могут держатели долга иметь доход выше собственников бизнеса на длительном отрезке - это аномалия аномалий в России.

Но всё проходит. Я ожидаю рост фондовых рынков, и коллективных инвестиций нагоняющим характером. Когда-то, просто произойдет перестановка уровней цен на рынке в разы. Мы проснемся в другой реальности.

Когда произойдет этот прорыв? Неизвестно.

Должны сложится определенные условия, когда в стране начнутся реальные структурные изменения в экономике, утвердится корпоративная культура, направленная на соблюдение прав всех акционеров, управление компаний из понятий ориентации на наибольшую выгоду для каждого акционера, а может, будет достаточно снижения доходности по депозитам к 3-5% и роста рынка за последний год на +25%, психологически это подействует очень сильно на людей.

Кстати, рост уже был, осталось снижение доходностей долгового рынка к 3-5%, ЦБ РФ такие ориентиры озвучивал.

Но для устойчивого роста на долгие годы, всё-таки чисто «спекулятивного момента» мало, нужны реальные изменения в экономике России. А это процесс не быстрый…

Хотелось, чтобы Арсагера была крупным бенефициаром развития коллективных инвестиций… Все предпосылки к этому есть.

Генерация «альфы», честная политика по отношению к своим клиентам, хорошая продуктовая линейка…

Вот, что есть по теме в БП: Развития розничных продаж:

Арсагера не использует агрессивный маркетинг типа - «акции Сбербанка выросли на +43% за 30 дней». Есть у нас несколько проф.участников, которые балуются таким штуками.

У Арсагеры очень взвешенный подход в этом вопросе. Арсагера настроена на долгосрочные отношения со своими пайщиками, но пайщики должны понимать, что такое инвестиции в акции. И для этого Арсагера - делает по максимуму.

Жаль, что вопросы улучшения финансовой грамотности населения лишь декларируются на государственном уровне, но в реальной жизни зачастую происходит обратное - кредиты под 50% годовых, пропаганда спекуляций и прочее и прочее. Этого не должно быть в принципе, а еще лучше запретить законодательно.

Я писал ранее: «Инвестиции в акции - это страшно и опасно, но по мне, это ни чем не опаснее, чем инвестировать в недвижимость или размещать денежные средства в банке, а даже и безопаснее и проще».

Меня поправляли: «Большинство россиян не согласятся с этим даже на ментальном уровне, они просто не поймут, как сумма инвестиций может уменьшаться.

У большинства населения профиль риска таков, что они не готовы жертвовать текущими выгодами ради будущего. У населения сформировалась психология бабочки-однодневки, появлению которой есть и объективные причины».

Возможно, УК Арсагера появилась не в свое время, но без «таких Арсагер» - это время не настанет никогда.

Недвижимость.

В данный момент около 15% моего портфеля - это ЗПИФНы Арсагеры, я про них писал, сам покупаю на бирже с дисконтом с весны 2014 года.

Была идея: купить на бирже - потом получить расчетную цену при погашении.

Многие это воспринимали, как рекламу данных ЗПИФНов, но от этого УК ничего бы не получило - это же вторичное обращение. Тут скорее - я потерял, рассказывая про данные паи, тем самым уменьшая дисконт.

Первый пост по ЗПИФН Арсагера - ЖС я написал еще в августе 2012 года - http://smart-lab.ru/blog/73144.php и потом в июне 2013 - http://smart-lab.ru/blog/122908.php Потом периодически упоминал данную тему. Кто захотел, тот воспользовался идей. Сейчас она близка к финалу. Забавно посмотреть, кто критиковал тогда эту идею.

В данный момент я заработаю на дисконте, но сама идея покупки фондов недвижимости в целях диверсификации активов - очень интересна сама по себе. Это жилая недвижимость.

С обеспеченностью жилой площадью у нас в стране беда!

Жилищное строительство - может стать супер локомотивом экономики страны!

И есть инструменты для реализации - это ипотека. У нас она на низком уровне, но вот % высокий. Из-за этого по факту нет развития в этом направлении.

Если Правительство РФ и ЦБ РФ приведет нас - к ипотечным ставкам в 3-5% годовых, то всё будет очень хорошо.

Тут и произойдет революция в экономике России!

Конечно, существует масса преград в виде бюрократии, инфраструктурных проблем, но процентный вопрос - это базис, который нужно решить в положительную сторону для развития экономики.

Арсагера недавно опубликовала подробную статью - Всё о работе фонда недвижимости «Арсагера - жилищное строительство». Интересно.

Теперь, что новое по ЗПИФНам Арсагеры в БП:

Согласно БП мы имеем:

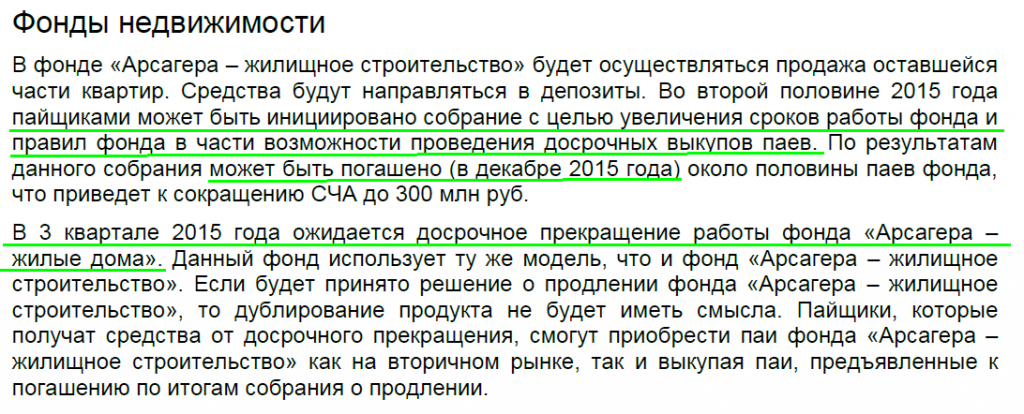

1. По фонду «Арсагера - жилищное строительство» (далее ЖС) во второй половине 2015 года пайщиками может быть инициировано собрание с целью увеличения сроков работы фонда и изменений правил фонда в части возможности проведения досрочных погашений паев или выплаты дохода. Тут всё зависит - от количества голосов за то или иное решение. Правление на данный момент предполагает, что по результатам данного собрания может быть погашено (в декабре 2015 года) около половины паев фонда, что приведет к сокращению СЧА до 300 млн. руб.

У меня средняя цена покупки по ЖС сейчас 2276,50 руб. Еще в декабре 2014 году данные паи можно было спокойно купить по 2000 рублей. Сейчас - уже 2500 руб. Всё же рынок показал доходность несколько ниже, и в отличие от рынка данная инвест.идея основана на чистом арбитраже.

Я рассчитываю получить доходность от этой инвестиции около +40% годовых исходя из текущей расчетной цены за пай (3154 руб.), при этом я ожидаю, что данная цена к концу года еще подрастет, потом рассчитываю, что результат будет выше.

2. Правление ожидает досрочное погашение фонда «Арсагера - жилые дома» (далее ЖД) в 3 квартале 2015 года.

На данный момент срок существования фонда до 2020 года. Предполагалось, что он перехватит эстафету от фонда ЖС, срок существования, которого на данный момент - конец 2015 года.

Но ввиду того, что ЖД сняли с торгов на бирже (Московская биржа проявила рвение) в прошлом году - логичнее продлить ЖС. И еще немаловажный плюс - те пайщики, которые захотят остаться в ЖС, то им этот маневр поможет избежать налогов при погашении ЖС.

Я купил по 650 рублей за пай на бирже в конце апреля 2014 года - сейчас расчетная 958 руб. Плюс я еще получил пару раз выплаты чистыми по 25-26 руб. на 1 пай. Еще в июне должна быть очередная выплата. То есть если пайщики примут решение о ликвидации фонда и я получу расчетную стоимость пая, то предполагаемая доходность моей инвестиции будет - около +55% годовых!!! Очень хорошо.

Возможные риски: все решения принимаются большинством от общего количества паев, и если данные решения не будут приняты, то всё пойдет иначе: ЖС будет завершен в соответствии с текущей редакцией правил (погашение произойдет в первой половине 2016 года), а ЖД будет существовать до 2020 года.

2015 год по ЗПИФНам решающий для Арсагеры. Закрытие данной темы - положительно скажется на трек-рекордсе компании. Те кто, хочет, выйдут, получив свои инвестиции по расчетной цене.

А те, кто останутся - останутся в необходимом для них продукте. И плюс, если пайщики утвердят изменения в Правилах и продлят сам фонд, появится интересная опция - «возможность проведения досрочных погашений паев или получение дохода на пай».

Данный механизм будет способствовать приближению рыночной цены на бирже к расчетной стоимости пая.

Часто есть такой вопрос, как копить на квартиру? ЗПИФН - оптимальное решение.

Огромный дисконт и отсутствие ликвидности для инвестора не давали возможность привлечения нового капитала в ЗПИФН, с появлением данного механизма возможности компании и интерес инвесторов, безусловно, возрастут.

Согласно БП по итогам 2015 года объем средств в управлении компании не увеличится, на конец 2016 года увеличится к 1 230 млн. руб., на конец 2017 года - 1 795 млн. руб.

Желаю, чтобы все планы перевыполнились!!!

Успешных инвестиций!