Как закалялась сталь? Венчур от Мечела...

В продолжение Спасение Мечела - сложно, но можно?

Одно время Мечел назывался "Стальная Группа Мечел" - и тут новость о продаже основы основ металлругического блока - Челябинского МК. По мне - они его всё-таки не продадут...

Это больше вброс и разгон малоликвидной акции.

Реальную цену ЧМК и других дочек можно определить конечно, условно не ниже чистых активов - тогда рост оправдан, а может и нет, так как основные средства в балансе не так просто превратить в кэш иной раз и тут должен быть дисконт. Честно сказать, соотношение 4 млрд. руб. собственного капитала против 50 млрд. руб. долга - не очень привлекает...

А акции ЧМК между тем, уже показали три планки! Точнее почти три планки - в пятницу они с утра даже расти не хотели, но к концу дня всё-таки дали +35%... Объемы покупок росли каждый день!

Когда Ген.директор Мечела скажет о возможной продаже другой дочки Мечела они так же начнут расти?

Интересна реакция людей - покупают, когда все покупают...

Вся неадекватность покупок просто шокирует - ведь у ЧМК самый худший баланс среди всех дочек Мечела, и она растет только из-за того, что "кто-то что-то сказал".

Хотя даже с таким балансом ЧМК должна стоить своих чистых активов - и она уже около этой цифры. Капитализация, после данного роста, равна 136 млн. долл., а собственный капитал на конец 2 квартала был 4 млрд. рублей - т.е. даже больше, но за 2 месяца ЧМК может еще денег заработал...

Но по этой логике, тогда и другие дочки должны стоить своих капиталов, а некоторые и больше, так как приносят устойчивую прибыль.

136 млн. долл. - дорого за такой предприятие, как ЧМК - нет, даже сейчас есть потенциал. Но есть очень много но, я не могу участвовать в таких мероприятих рискуя своим капиталом. Это больше похоже на "разгон малоликвидной акции", фундаментально ЧМК я купить не могу.

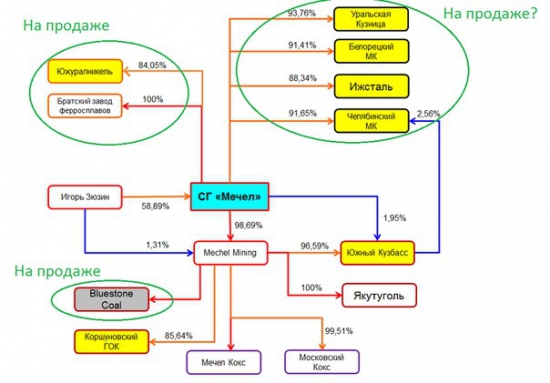

Понаблюдаем конечно, за этой интересной ситуацией, но по мне интереснее - УрКузница, БМК и Коршуновский ГОК. Такой вот шанс предоставляет нам Мечел - заработать на неэффективности рынка...

Пока они не растут так как ЧМК эти три дня, но они и не падали, как ЧМК последние годы, но и особо не росли (так что потенциал в них более интересный, чем в ЧМК - и главное покупателей на эти активы будет больше).

Вот изменения цен акций за 5 лет:

На графике ЧМК - всё также аутсайдер, но покупать только из-за того, что "сегодня дешевле, чем вчера" и ЧМК "дешев" - как-то не очень хорошая идея...

Кстати, Элвис Марламов сегодня в своей группе для инвесторов в третий эшелон в ВК также озвучил свою ставку по этой теме:

Соглашусь с ним, БМК - тоже интересен. Кто следующий? Ген. директор Мечела - дай еще одно интервью!)

P.S. Ради интереса посмотрите в балансы дочек Мечела, перед тем, как покупать бумаги - сколько той или иной компании должен сам Мечел и другие дочки, сколько компания должна банкам-кредиторам, какой собственный капитал и общий уровень долга и рыночная капитализация.

Очень там запутанный клубок из долгов и залогов, но скоро будут еще новости, которые дадут заработать разумным инвесторам!

Успешных инвестиций!!!

Одно время Мечел назывался "Стальная Группа Мечел" - и тут новость о продаже основы основ металлругического блока - Челябинского МК. По мне - они его всё-таки не продадут...

Это больше вброс и разгон малоликвидной акции.

Реальную цену ЧМК и других дочек можно определить конечно, условно не ниже чистых активов - тогда рост оправдан, а может и нет, так как основные средства в балансе не так просто превратить в кэш иной раз и тут должен быть дисконт. Честно сказать, соотношение 4 млрд. руб. собственного капитала против 50 млрд. руб. долга - не очень привлекает...

А акции ЧМК между тем, уже показали три планки! Точнее почти три планки - в пятницу они с утра даже расти не хотели, но к концу дня всё-таки дали +35%... Объемы покупок росли каждый день!

Когда Ген.директор Мечела скажет о возможной продаже другой дочки Мечела они так же начнут расти?

Интересна реакция людей - покупают, когда все покупают...

Вся неадекватность покупок просто шокирует - ведь у ЧМК самый худший баланс среди всех дочек Мечела, и она растет только из-за того, что "кто-то что-то сказал".

Хотя даже с таким балансом ЧМК должна стоить своих чистых активов - и она уже около этой цифры. Капитализация, после данного роста, равна 136 млн. долл., а собственный капитал на конец 2 квартала был 4 млрд. рублей - т.е. даже больше, но за 2 месяца ЧМК может еще денег заработал...

Но по этой логике, тогда и другие дочки должны стоить своих капиталов, а некоторые и больше, так как приносят устойчивую прибыль.

136 млн. долл. - дорого за такой предприятие, как ЧМК - нет, даже сейчас есть потенциал. Но есть очень много но, я не могу участвовать в таких мероприятих рискуя своим капиталом. Это больше похоже на "разгон малоликвидной акции", фундаментально ЧМК я купить не могу.

Понаблюдаем конечно, за этой интересной ситуацией, но по мне интереснее - УрКузница, БМК и Коршуновский ГОК. Такой вот шанс предоставляет нам Мечел - заработать на неэффективности рынка...

Пока они не растут так как ЧМК эти три дня, но они и не падали, как ЧМК последние годы, но и особо не росли (так что потенциал в них более интересный, чем в ЧМК - и главное покупателей на эти активы будет больше).

Вот изменения цен акций за 5 лет:

На графике ЧМК - всё также аутсайдер, но покупать только из-за того, что "сегодня дешевле, чем вчера" и ЧМК "дешев" - как-то не очень хорошая идея...

Кстати, Элвис Марламов сегодня в своей группе для инвесторов в третий эшелон в ВК также озвучил свою ставку по этой теме:

Соглашусь с ним, БМК - тоже интересен. Кто следующий? Ген. директор Мечела - дай еще одно интервью!)

P.S. Ради интереса посмотрите в балансы дочек Мечела, перед тем, как покупать бумаги - сколько той или иной компании должен сам Мечел и другие дочки, сколько компания должна банкам-кредиторам, какой собственный капитал и общий уровень долга и рыночная капитализация.

Очень там запутанный клубок из долгов и залогов, но скоро будут еще новости, которые дадут заработать разумным инвесторам!

Успешных инвестиций!!!