Системный перекос между рельсовым и безрельсовым транспортом

В ходе сетевых дискуссий часто возникает непонимание серьезного перекоса между физической и бумажной экономикой, когда более энергоэффективный, с большей производительностью труда, с меньшей материалоемкостью вид транспорта из-за превышения регулируемых тарифов проигрывает в конкурентную борьбе менее эффективному транспорту, в том числе и в самых благоприятных для себя условиях. Стороннники невидимой руки рынка пытаются не замечать данное несоответствие и все время норовят принять за аксиому утверждение, что "уровень тарифа тождественен эффективности". В пределе можно лицезреть сравнение тарифа, с известной точностью учитывающего все основные элементы затрат, и всего один элемент затрат (топливо) и делать глубокомысленные выводы.

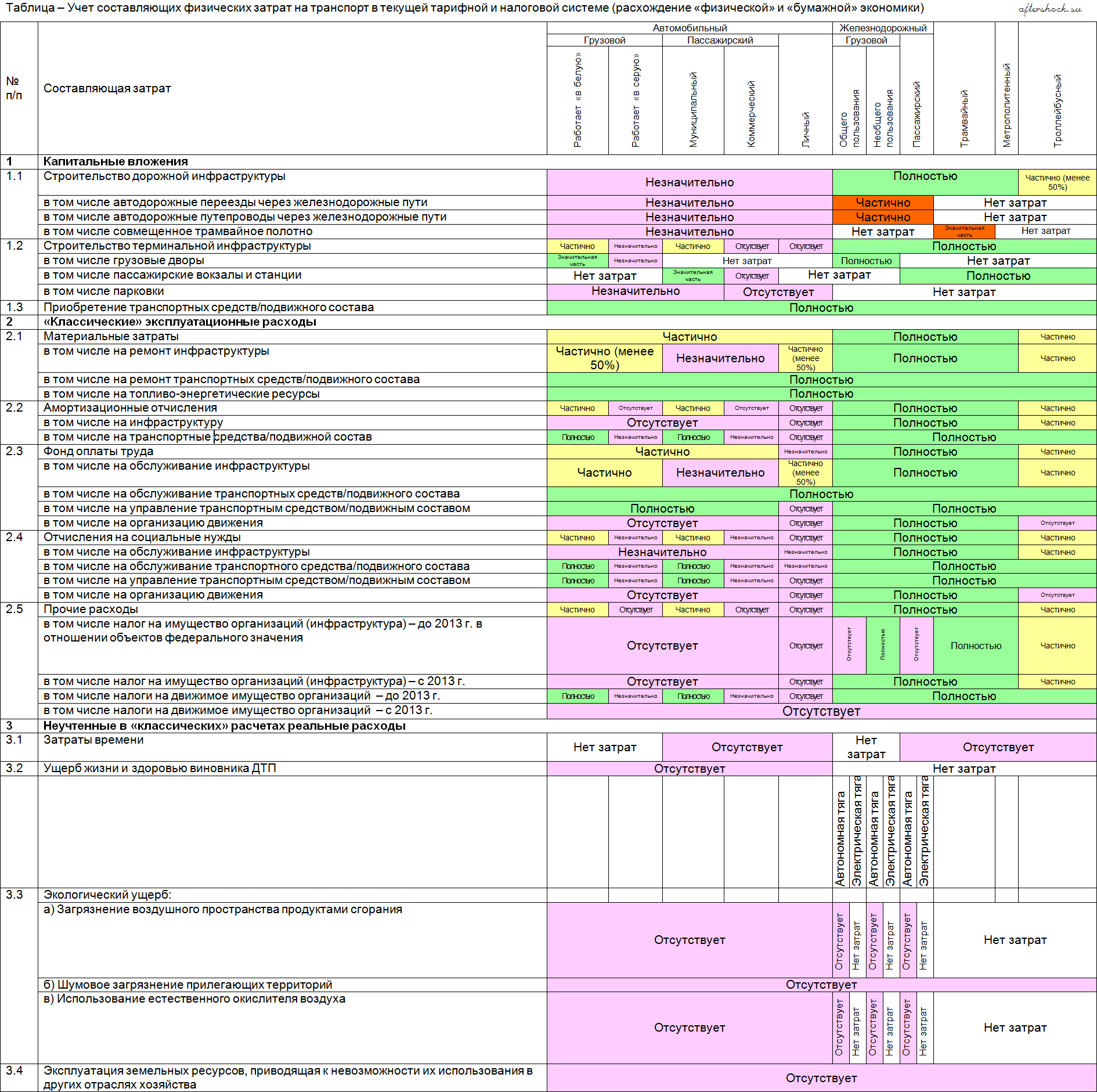

Оценить основные качественные отличия поможет нижеприведенная на коленке сделанная таблица. (Кликабельно).

Основной количественный вклад в несоответствие вносит различный подход к строительству и эксплуатации транспортной инфраструктуры. Автомобильные дороги даже не являются основными средствами! Соответственно на них не начисляются амортизационные отчисления и налог на имущество организаций.

Данная диспропорция стараниями законодателей всё более увеличивается. Так согласно, ст. 381 НК РФ федеральные автомобильные дороги общего пользования и сооружения, являющихся их неотъемлемой технологической частью пользуются льготой по уплате налога на имущество организаций. Соответствующая льгота для ж.д. инфраструктуры отменена Федеральным законом от 29.11.2012 N 202-ФЗ. Стоит отметить, что подъездные пути и ж.д. местного значения (в основном узкой колеи), трамвайные хозяйства данной льготой не пользовались никогда, чем в том числе можно объяснить их вымирание в демократической России.

Ст. 380 НК РФ предполагает ежегодное повышение данного налога на 0,3 процентных пункта в 2013-2018 гг. в отношении железнодорожных путей общего пользования.

На графике под вторым вариантом подразумевается случай, когда некоторые регионы предоставят несколько уменьшат налоговые ставки, предусмотренные НК РФ (коэффициент 0,9), под первым, что изменения ставок не будет. Исходя из трудного финансового положения большинства субъектов РФ, первый вариант представляется более вероятным.

В противовес этому 202-ФЗ вводит новую налоговую льготу (ст. 374 НК РФ) в отношении движимого имущества, что, несомненно, снижает налоговую нагрузку для автоперевозчиков.

Фактические налоговые отчисления ОАО РЖД за 2004-2011 гг. представлены ниже.

Так как "основные фонды промышленного транспорта сопоставимы с фондами федерального железнодорожного", то и налог на имущество можно признать сопоставимым: 50-70 млрд. р. в год. Налоговые поступления от промышленного транспорта по другим налогам сравнить труднее, но они также являются положительными величинами.

Таким образом, инфраструктура ж/д транспорта входит в налогооблагаемую базу, является донором бюджета, инфраструктура автомобильного транспорта, наоборот, является реципиентом бюджетных средств.

Текущая ситуация предполагает предоставление необоснованных преференций безрельсовому транспорту перед рельсовым и транспорту на ДВС перед электрическим.

Пассажирскому ж.д. транспорту в результате реформы накинули петлю на шею, и в руках Правительства "табуретка субсидий", которую грозятся выбить в любой момент. Теперь петля приближается к горлу грузового ж.д. транспорта.

Оценить основные качественные отличия поможет нижеприведенная на коленке сделанная таблица. (Кликабельно).

Основной количественный вклад в несоответствие вносит различный подход к строительству и эксплуатации транспортной инфраструктуры. Автомобильные дороги даже не являются основными средствами! Соответственно на них не начисляются амортизационные отчисления и налог на имущество организаций.

Данная диспропорция стараниями законодателей всё более увеличивается. Так согласно, ст. 381 НК РФ федеральные автомобильные дороги общего пользования и сооружения, являющихся их неотъемлемой технологической частью пользуются льготой по уплате налога на имущество организаций. Соответствующая льгота для ж.д. инфраструктуры отменена Федеральным законом от 29.11.2012 N 202-ФЗ. Стоит отметить, что подъездные пути и ж.д. местного значения (в основном узкой колеи), трамвайные хозяйства данной льготой не пользовались никогда, чем в том числе можно объяснить их вымирание в демократической России.

Ст. 380 НК РФ предполагает ежегодное повышение данного налога на 0,3 процентных пункта в 2013-2018 гг. в отношении железнодорожных путей общего пользования.

На графике под вторым вариантом подразумевается случай, когда некоторые регионы предоставят несколько уменьшат налоговые ставки, предусмотренные НК РФ (коэффициент 0,9), под первым, что изменения ставок не будет. Исходя из трудного финансового положения большинства субъектов РФ, первый вариант представляется более вероятным.

В противовес этому 202-ФЗ вводит новую налоговую льготу (ст. 374 НК РФ) в отношении движимого имущества, что, несомненно, снижает налоговую нагрузку для автоперевозчиков.

Фактические налоговые отчисления ОАО РЖД за 2004-2011 гг. представлены ниже.

Так как "основные фонды промышленного транспорта сопоставимы с фондами федерального железнодорожного", то и налог на имущество можно признать сопоставимым: 50-70 млрд. р. в год. Налоговые поступления от промышленного транспорта по другим налогам сравнить труднее, но они также являются положительными величинами.

Таким образом, инфраструктура ж/д транспорта входит в налогооблагаемую базу, является донором бюджета, инфраструктура автомобильного транспорта, наоборот, является реципиентом бюджетных средств.

Текущая ситуация предполагает предоставление необоснованных преференций безрельсовому транспорту перед рельсовым и транспорту на ДВС перед электрическим.

Пассажирскому ж.д. транспорту в результате реформы накинули петлю на шею, и в руках Правительства "табуретка субсидий", которую грозятся выбить в любой момент. Теперь петля приближается к горлу грузового ж.д. транспорта.