Экспорт природного газа из США

Оригинал взят у plaksiva9tr9pka в Экспорт природного газа из США

C одной стороны в вопросе американского газового экспорта нет ничего нового. С другой, отсутствие нового - тоже информация.

Навскидку, возможность экспорта природного газа у США зависят от:

Добыча «сухого» газа (т. е. без газоконденсатов и примесей), сланцевого в частности (красным) и в целом природного (синим), выглядит так:

Т.е. сланцевый газ сейчас составляет половину от всего газа, добываемого в США. Или половину от добычи России. Или 10% от добычи всего мира (т. е., на мой взгляд, очень большие цифры).

Теперь взгляд на буровые:

т. е. сейчас 372 буровые на газ обеспечивают все США газом (остальные перебежали на нефть). При том, что совсем недавно эта цель достигалась 1500 буровыми. О том, почему так произошло - на эту тему надо писать что-то отдельное и мучать кучу данных и нюансов. Но что-то можно быстро глянуть и сейчас. Разбивка по типу буровых:

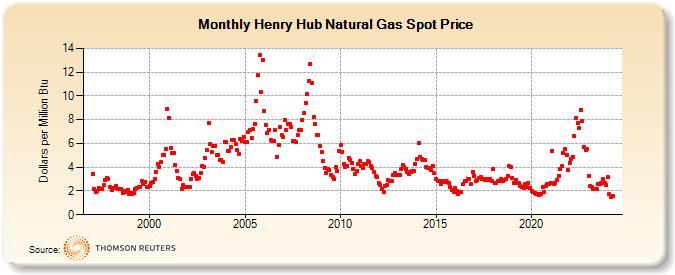

Ни вертикально, ни наклонно сейчас на газ почти не бурят. Только горизонтально. При этом кол-во горизонтальных буровых не особо-то и выросло. Там отмечена и цена газа на HH, но лучше её глянуть и в исторической перспективе:

$4.2 за мбту это примерно $155 за 1000 м. куб. Немного ниже средней себестоимости сланцевого газа. За счёт чего выживают «сланцевые» и околосланцевые компании - писалось очень много раз, повторять себя и друзей даже стыдно уже (коротко - за счёт дорогого газоконденсата, он в разы дороже сухого газа).

Суммируя информацию: возможности по экспорту, судя по добыче - колоссальны. Достаточно, при возможности экспорта, ценам подняться и на газ вполне перебежит сотенка буровых. Лишняя сотенка к текущим четырём - это огромный прирост по добыче, хватит на кучу терминалов сжижения СПГ. Это если брать за «вводную» сегодняшнюю ситуацию по газу. Но! Возможности экспорта сегодня нет -> цены не растут -> буровые не перебегают на газ. Всё это может случится только в отдалённом будущем и что там будет с буровыми, добычей и т. п. - знают только ванга и онолитеги. Поэтому упомянутых сегодняшних «колоссальных» возможностей для экспорта завтра может и не быть. а могут и быть. Чё гадать, время покажет.

Я хорошо помню информационный фон по возможностям экспорта газа из США весной-летом: сыпались заявки на экспорт газа, а терминалы Sabine Pass и Freeport даже получили разрешение Департамента Энергетики и фанаты газового экспорта из США ликовали. Однако, федеральная комиссия по регулированию энергетики (FERC) в декабре притормозила разрешение для Freeport: http://online.wsj.com/news/articles/SB10001424052702304744304579250841756428238 - т. е. на сегодня разрешение на экспорт в страны вне зоны свободной торговли (non-FTA) есть только у Cherniere с Sabine Pass. Раз есть разрешение - значит можно строить, чем она и занимается. В 2016-м уже должен начаться экспорт. Две очереди дадут 10 млрд м. куб. в год. Объёмы, конечно, никакие, в масштабе добычи газа США или рынка СПГ. Все остальные желающие пока даже не могут начать стройку - разрешений им по-прежнему никто не даёт, они «в стадии рассмотрения». На апр.13 было так: http://fossil.energy.gov/programs/gasregulation/reports/summary_lng_applications.pdf. Т.е. раньше 2018г вменяемого экспорта из США не будет точно.

Источники:

добыча сланцевого газа: http://www.eia.gov/naturalgas/weekly/img/ShaleGas-201311.xlsx

Добыча всего газа: http://www.eia.gov/dnav/ng/hist/n9070us2m.htm

Структура буровых на газ: http://www.eia.gov/naturalgas/weekly/

C одной стороны в вопросе американского газового экспорта нет ничего нового. С другой, отсутствие нового - тоже информация.

Навскидку, возможность экспорта природного газа у США зависят от:

Добычи природного газа (для интереса можно подразбить на сланцевый и несланцевый и рассмотреть цены и буровые)

Экспортной инфраструктуры

Добыча «сухого» газа (т. е. без газоконденсатов и примесей), сланцевого в частности (красным) и в целом природного (синим), выглядит так:

Т.е. сланцевый газ сейчас составляет половину от всего газа, добываемого в США. Или половину от добычи России. Или 10% от добычи всего мира (т. е., на мой взгляд, очень большие цифры).

Теперь взгляд на буровые:

т. е. сейчас 372 буровые на газ обеспечивают все США газом (остальные перебежали на нефть). При том, что совсем недавно эта цель достигалась 1500 буровыми. О том, почему так произошло - на эту тему надо писать что-то отдельное и мучать кучу данных и нюансов. Но что-то можно быстро глянуть и сейчас. Разбивка по типу буровых:

Ни вертикально, ни наклонно сейчас на газ почти не бурят. Только горизонтально. При этом кол-во горизонтальных буровых не особо-то и выросло. Там отмечена и цена газа на HH, но лучше её глянуть и в исторической перспективе:

$4.2 за мбту это примерно $155 за 1000 м. куб. Немного ниже средней себестоимости сланцевого газа. За счёт чего выживают «сланцевые» и околосланцевые компании - писалось очень много раз, повторять себя и друзей даже стыдно уже (коротко - за счёт дорогого газоконденсата, он в разы дороже сухого газа).

Суммируя информацию: возможности по экспорту, судя по добыче - колоссальны. Достаточно, при возможности экспорта, ценам подняться и на газ вполне перебежит сотенка буровых. Лишняя сотенка к текущим четырём - это огромный прирост по добыче, хватит на кучу терминалов сжижения СПГ. Это если брать за «вводную» сегодняшнюю ситуацию по газу. Но! Возможности экспорта сегодня нет -> цены не растут -> буровые не перебегают на газ. Всё это может случится только в отдалённом будущем и что там будет с буровыми, добычей и т. п. - знают только ванга и онолитеги. Поэтому упомянутых сегодняшних «колоссальных» возможностей для экспорта завтра может и не быть. а могут и быть. Чё гадать, время покажет.

Я хорошо помню информационный фон по возможностям экспорта газа из США весной-летом: сыпались заявки на экспорт газа, а терминалы Sabine Pass и Freeport даже получили разрешение Департамента Энергетики и фанаты газового экспорта из США ликовали. Однако, федеральная комиссия по регулированию энергетики (FERC) в декабре притормозила разрешение для Freeport: http://online.wsj.com/news/articles/SB10001424052702304744304579250841756428238 - т. е. на сегодня разрешение на экспорт в страны вне зоны свободной торговли (non-FTA) есть только у Cherniere с Sabine Pass. Раз есть разрешение - значит можно строить, чем она и занимается. В 2016-м уже должен начаться экспорт. Две очереди дадут 10 млрд м. куб. в год. Объёмы, конечно, никакие, в масштабе добычи газа США или рынка СПГ. Все остальные желающие пока даже не могут начать стройку - разрешений им по-прежнему никто не даёт, они «в стадии рассмотрения». На апр.13 было так: http://fossil.energy.gov/programs/gasregulation/reports/summary_lng_applications.pdf. Т.е. раньше 2018г вменяемого экспорта из США не будет точно.

Источники:

добыча сланцевого газа: http://www.eia.gov/naturalgas/weekly/img/ShaleGas-201311.xlsx

Добыча всего газа: http://www.eia.gov/dnav/ng/hist/n9070us2m.htm

Структура буровых на газ: http://www.eia.gov/naturalgas/weekly/