Сергей Егишянц -- Россия: нефть, бюджет и жизнь

Источник: http://www.itinvest.ru/analytics/reviews/strategic-analysis/6792/

09 июл 2012 в 14:16:00, 2 дня назад Просмотров: 3604

Мощное падение цен на нефть, случившееся на мировых биржах в мае-июне, резко оживило дискуссии о вероятных последствиях подобного рода процессов для российской экономики и бюджета. И хотя, в силу инерционности сырьевого ценообразования, колебания биржевых цен отражаются на реальных денежных потоках с задержкой в несколько месяцев (от 1-2 по нефти до 6-12 по газу), мы уже начинаем чувствовать первые последствия - в мае профицит внешнеторгового баланса снизился до минимума с августа 2011 года; очевидно, числа июня будут ещё намного хуже. Итак, чего же нам ждать дальше?

Перспектива сырьевых цен

Прежде всего, мировой кризис продолжается - на наш взгляд, до его завершения ещё далеко: от 3 до 8 лет - смотря какой сценарий развития событий реализуется. Пока наиболее вероятным выглядит такой: продолжится текущий спад, в ответ ведущие центробанки летом-осенью опять начнут печатать деньги (хотя в умеренном масштабе), это поможет создать иллюзию восстановления осенью-зимой - но затем всё снова пойдёт валиться, и уже серьёзно. Очевидно, что главным событием по ходу этого процесса станут президентские выборы в США, назначенные на начало ноября: глава ФРС США Бернанке однозначно на стороне нынешнего президента Обамы, поэтому ему нужно, во-первых, породить эффект благополучия, а с другой стороны - не допустить чрезмерного роста цен на бензин, который обычно случается на фоне реализации программ количественного смягчения. Значит, нужно максимально удешевить сырьё под запуск печатного станка, вполне вероятный уже в августе - стало быть, цена нефти сорта Brent имеет все шансы опуститься к 70-80 долларам за баррель, пусть и с промежуточной коррекцией вверх (она валится вертикально, что для рынков в общем-то нонсенс). На фоне эмиссии всё подорожает, но не до прежних пиков; в следующем году начнётся серьёзное падение цен, которое способно продлиться несколько лет и в худшие моменты дойти до 30 долларов за баррель. Итак, "кризисный" аргумент сулит нефти очень трудные времена как минимум в перспективе нескольких лет.

Ещё один аргумент можно назвать "циклическим" - и вот почему. История последних веков учит, что всплески мировой конъюнктуры по базовым товарам происходят циклически: в 1896-1906, 1921-29, 1949-58, 1973-85 и 2000-2012 (с перерывом на коллапс 2008/09) годах - причём сами эти товары меняются со временем: то продовольствие, то уголь или металлы, то нефть. Как видно, всплески длятся по 9-12 лет, а следующая волна ажиотажа возникает лишь через 15-20 лет после финиша предыдущей. Если не полагать, что внезапно наступил дивный новый мир, когда пряники будут сами сыпаться нам в рот непрерывно (для чего нет никаких резонов), то следующего бурного подъёма сырьевых цен придётся ждать до второй половины 2020-х годов. Ровно на то же указывают ведущие глобальные банки: Citigroup и Morgan Stanley отмечают, что когда чрезмерное удорожание нефти доводит траты на неё до 6% мирового ВВП, ведущие экономики начинают замедляться или даже падать - из-за чего спрос на сырьё резко падает, и оно дешевеет: по мнению экспертов, это сулит скорый конец 10-летнего нефтяного "суперцикла" и наступление периода дешёвого сырья. Наконец, примерно к тем же выводам пришли специалисты по большим ("кондратьевским") циклам - они тоже ждут мощной "понижательной фазы" как минимум вплоть до середины 2020-х годов. Как видим, "циклический" аргумент сулит нелёгкие времена на более долгий срок, чем "кризисный" - однако и это ещё далеко не всё.

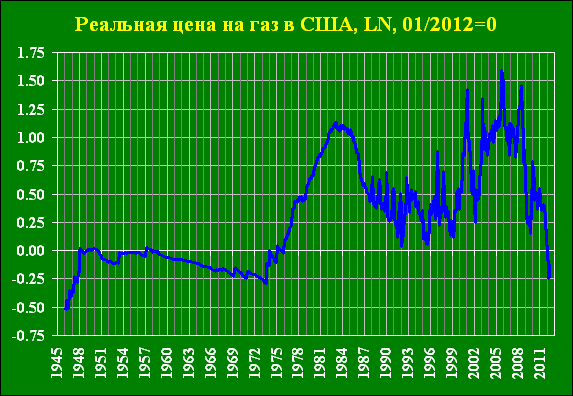

В мире в последнее время отмечается бурный рост производства и экспорта сжиженного газа - особенно преуспели США. Плюс - несмотря на все махинации вокруг этого сектора - продолжает активно развиваться добыча сланцевого газа: тут тоже лидирует Америка - где на сланцы приходится уже четверть общего производства газа. Всё это позволило США за короткое время совершить рывок и стать мировым лидером в добыче газа в целом и в экспорте сжиженного газа. Атакуют и другие страны (Катар, Австралия и т.д.) -делая рынок гораздо более гибким, чем прежде - теперь поставщики и потребители не так привязаны к маршрутам существующих трубопроводов. Газпром проспал "газовую революцию", так и не удосужившись создать мощности по сжижению - в итоге закупки Европе у Газпрома падают, причём потребители хитрят: когда газ дешевеет, а нефть дорогая (у Газпрома цена привязана именно к котировкам нефти), они убегают на "спотовый" рынок - игнорируя Газпром; когда же налицо обратная тенденция, российская монополия вынуждена снижать цены по долгосрочным контрактам; более того, диспаритет двух рынков в этом году заставил Газпром снизить цены на 10% от своей же "формулы". И это только начало - цена газа в США достигла 2-3 долларов за миллион британских топливных единиц, т.е. (в пересчёте на привычные нам меры) 75-110 долларов за 1000 кубометров: с учётом реальной инфляции это рекордное дно за несколько десятилетий - Газпрома продаёт Европе в 4-5 раз дороже. И хотя эта цена слишком низка, даже умеренный её рост (до 150-200) оставит разницу с долгосрочными контрактами Газпрома слишком притягательной для рыночного арбитража - так что российскую монополию ждут новые потрясения.

Рис.1. Реальные цены на природный газ в США, логарифмическая шкала

Источник: Министерство энергетики США

Всё больший интерес вызывает получение нефти из битуминозных песков - и здесь тоже технологии быстро совершенствуются (то же касается и сланцевого газа). А ещё в последнее время возобновились исследования в сфере, которая считалась заброшенной с хорошо известных опытов немцев времён Второй мировой войны - это касается прежде всего получения нефти из каменного угля: теперь и тут появились перспективные технологии, позволяющие получать конечный продукт с себестоимостью 30-50 долларов за баррель. Между прочим, и рентабельная добыча сланцевого газа начинается на этих же числах, если использовать "формулу Газпрома" - да и битуминозная нефть где-то в этом же диапазоне. А ведь есть ещё и совсем революционные направления исследований, сулящие новые перспективы - например, это получение нефти из бактерий и водорослей, которое уже в ближайшее время может позволить добывать около 50-100 тонн с гектара: на целый порядок больше, чем до сих пор позволяют самые успешные проекты в сфере растительного биотоплива - причём себестоимость опять же находится в указанной выше зоне. Вся эта огромная масса технологий просто не может остаться невостребованной - а значит, в перспективе 5-15 лет мы вполне можем получить нефтегазовый рынок со стабильными (!) ценами порядка 40-50 долларов за баррель нефти и 150-200 долларов за 1000 кубометров газа; причём число производителей резко взлетит - и потребители перестанут зависеть от считанного числа регионов, богатых ископаемыми углеводородами, как сейчас.

Но и это ещё не всё. В последнее десятилетие активно развивалась так называемая "альтернативная энергетика" - прежде всего, солнечная и ветровая. Одним из самых её узких мест была и остаётся проблема хранения энергии - потому что генерация тут зависима от погодных условий и времени дня: есть солнце или ветер - вырабатывается энергия, нет их - всё останавливается. Появление графена знаменует собой новую волну разработки материалов, способных серьёзно улучшить возможности аккумулирования энергии - а если и впрямь удастся создать эффективные недорогие аккумуляторы, то потенциал всей "альтернативной энергетики" резко вырастет. Более того, с теми же материалами возникает и реальная возможность значительно улучшить солнечные панели - как по ценам, так и в плане снижения их "капризности" к условиям эксплуатации. Наконец, сейчас активно ведётся разработка термоакустических двигателей - которые в связке с солнечными коллекторами способны создать недорогие автономные системы выработки тепла и электроэнергии для более-менее обеспеченных солнцем регионов (хотя бы 2000 часов сияния в год): а ведь это области, где живёт примерно две трети современного человечества.

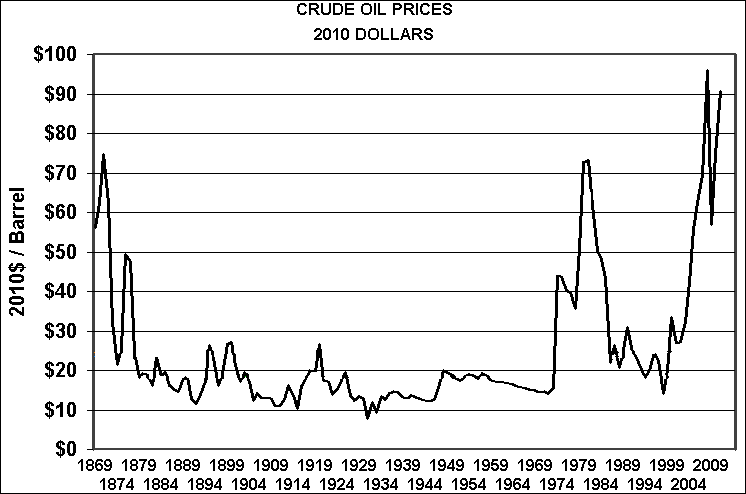

Мы недаром остановились на "технологическом аргументе" так подробно - просто потому, что его реализация сулит формирование гибких, насыщенных и локализованных рынков энергоносителей, электроэнергетики и коммунального хозяйства. Причём в таком состоянии (сравнительной дешевизны конечных продуктов) он может находиться долго - стоит заметить, что нефть была очень дешёвой с 1870-х до 1970-х: даже её локальные пики тогда не превышали 35-40 долларов за баррель в текущей покупательной способности доллара (есть учитывать не только официозную инфляцию, но и махинации с ней). Подчеркнём также, что средняя цена сорта Brent в 1990-е (т.е. на фоне не депрессии, а глобального экономического роста!) составила 17 долларов за баррель - с учётом реальной инфляции это эквивалентно нынешним 40. Напомним, что конъюнктурные циклы идут не по всем базовым товарам - т.е., возможно, на будущем витке дороговизны (в 2020/30-е годы) нефть так и останется дешёвой, а расти будут цены на какие-то новые, более актуальные продукты. И что в таких условиях будет делать Газпром - крайне негибкий и к тому же погрязший в очень дорогих трубопроводных проектах: "спасаться, кто может"? Но если так, то что же делать российской казне - да и экономике в целом?

Рис.2. Мировые цены на нефть, приведённые к покупательной способности доллара 2010 г.: не учтены искажения инфляции (до середины 1990-х цены должны быть выше в 1.4 р.)

Источник: WTRGEconomics

Бюджет

Для начала несколько чисел. По итогам января-мая сего года нефтегазовые доходы составили 53% всех поступлений в федеральную казну - для сравнения, за аналогичный период прошлого года эта доля равнялась 49%, а в целом в 2011 году чуть не дотянула до 50%. В среднем за первые 5 месяцев 2012 года цена нефти сорта Urals(наиболее актуального для российского экспорта), по данным Минэкономразвития, составила примерно 115 долларов за баррель - это почти рекорд: выше она была лишь несколько месяцев 2008 года - что за этим последовало, думаем, напоминать не стоит. При этом, однако, ничего выдающегося баланс бюджета не показывает - в начале года он внезапно залез в дефицит (чего в этот сезон не бывало уже 10 лет), потом с трудом выполз в профицит; но т.к. в декабре бывает мощный всплеск расходов, теперь Минфин ждёт по итогам года дыры порядка 1.5% ВВП - это если нефть резко не просядет, ведь бюджет верстался под среднегодовую цену в 115 баксов за бочку сорта Brent. Если же цена стабилизируется на нынешних уровнях (порядка 90 долларов за баррель) или тем более опустится ещё ниже, то дефицит будет велик.

Возникает вопрос - как такое возможно? В 2006/07 годах цена нефти была в полтора раза ниже - однако же бюджет сводился с огромным профицитом, так что даже в традиционно напряжённом для казны декабре доходы превышали расходы. Выходит, за последние несколько лет состояние государственных финансов становилось всё более требовательным к мировым ценам на сырьё - и расчёты аналитиков подтверждают такой вывод: согласно разным выкладкам, в 2000 году для сбалансированности доходов и расходов бюджета хватало 20 долларов за баррель нефти, к середине прошлого десятилетия эта величина поднялась до 40, к 2008 году достигла 60-70, к 2009 - 90-100, а сейчас уравнять поступления и траты можно только при 110-120. Понятно, что доллар в это время обесценивался - но не настолько же! Более того, официоз утверждает, будто реальный ВВП с 1998 года удвоился - а это означает и увеличение поступлений в казну в той же пропорции; наконец, и курс доллара нынче ровно там же, где он был 10 лет назад. В чём тогда дело?

А дело в том, что траты бюджета растут с фантастической скоростью - и тому есть много причин. Прежде всего, предвыборные посулы Путина недёшевы; и вообще, власти в последние годы взяли на себя кучу разных дорогих обязательств. Судите сами: в 2008 и 2009 годах социальные расходы росли в среднем на 30% в год - а в 2010 году они взлетели на 50%; только нулевая пошлина для восточносибирской нефти и новый порядок возмещения обошлись казне в 200-300 млрд. руб. в год; плюс компенсации военным, прокурорам и судьям, резкая прибавка зарплат силовиков, индексация пенсий и стипендий, инновации с модернизацией; а ещё надо покрыть изрядный дефицит Пенсионного фонда. Власть оценила проблему и решила побороть её топором - на ближайшее время запланировано: два подряд повышения коммунальных и транспортных тарифов; подъём платы за детские сады и ухудшение условий содержания детей в них; платность "необязательной части" учёбы в школах; "оптимизация" системы здравоохранения; переход на самоокупаемость театров, музеев и библиотек; рост цен на бензин и солярку (несмотря на дешевеющую нефть); отмена оставшихся натуральных льгот; облавы на сдающих квартиры; повышение авто-штрафов и т. д. Список внушительный - значит, в политическом "веселье" осенью-зимой будет свежее обострение: это сулит усиление и без того мощного оттока частного капитала из страны. Власть готовится к проблемам по Мандельштаму: "Как подкову, куёт за указом указ: кому в пах, кому в лоб, кому в бровь, кому в глаз" - иначе она просто не умеет.

Если предположить, что нефть стабилизируется около 90 долларов за баррель, то по сравнению с расчётами Минфина (напомним, он ждёт 115) казна будет терять в среднем по 75 млрд. рублей ежемесячно - т.е. без малого триллион в год. А если, как мы опасаемся, через несколько лет вышеописанные причины отправят цены в 40-50 баксов за бочку? О, это катастрофа - в России сырьевой сектор служит не только основным поставщиком доходов в казну, но и локомотивом экономики: нефтебаксы, попав в оборот, стимулируют все сектора. Высокие доходы акционеров, менеджеров и работников сырьевых предприятий порождают внушительный спрос на жильё, бытовую технику и домашнюю утварь - тем самым стимулируя строительство, торговлю, мебельную промышленность и прочие сферы; кстати, у нас ипотечный пузырь - кредиты на покупку жилья выросли на 65% в год. Богатые прибыли нефтегазовых компаний отчасти идут на инвестиции, т.е. на закупку оборудования и строительство производственных зданий - наполняя портфели заказов машиностроителей, транспортников и тех же строителей: и впрямь, инвестиции - редкий нынче бурно растущий сектор. Наконец, помещённые на депозиты обширные оборотные средства нефтегазовых компаний возвращаются в экономику банками как займы - не говоря уж о том, что они ещё и усиливают разнообразные спекуляции: согласно Росстату, самый могучий рост в первом квартале показал финансовый сектор. В каждом случае реальная цепочка воздействия гораздо длиннее приведённого звена - первые бенефициары трат или накоплений сырьевых компаний (промышленные, строительные и транспортные фирмы, компании сферы услуг и банки, а также их персонал), в свою очередь, направят полученный доход на потребление и сбережение: это и есть эффект мультипликатора - из-за него, по нашим оценкам, сырьевой сектор отвечает за добрые 30-40% ВВП России.

Увы, мультипликатор работает и в обратную сторону: при падении цен на нефть недополученный доход распространится по цепочке на всю экономику, многократно увеличивая суммарные потери последней от сокращения поступлений в кассы предприятий нефтегазового сектора. Именно это случилось в конце 2008 и начале 2009 года - провал сырьевых доходов обвалил потребительские и корпоративные расходы, инвестиции и кредиты. Для бюджета всё это очень плохо: сжатие продаж резко сократит поступления НДС, а ухудшение финансового состояния предприятий обвалит и сборы налога на прибыль; упавший частный и корпоративный доход породит падение импорта - а значит, и таможенных пошлин. В таком случае дефицит бюджета резко увеличится - примерно до 5-6 трлн. рублей; так что резервные фонды иссякнут довольно быстро. Что же делать? Конечно, можно занять денег - но все знают, что благополучие кремлёвской казны зиждется на дорогой нефти: когда та подешевеет, кредиторы (и внутренние, и внешние) запросят высокий процент.

Остаётся девальвация рубля - солидная: при стабилизации цены нефти около 90 долларов за баррель курс бакса придётся поднять до 35-40 рублей; около 70 - до 50; если цена падёт до 40-50, то курс должен быть 70-80. Идея в том, что если курс доллара к рублю растёт, то при той же экспортной (валютной) выручке наполнение казны (рублёвое) увеличивается. Но наш потребительский рынок сильно завязан на импорт - мощное опускание рубля породит всплеск цен, в том числе в чувствительных сферах (еда, одежда, бытовая техника). Для компенсации потребуются дополнительные расходы казны - и выйдет известная картина "хвост вылез - нос увяз; нос вылез - хвост увяз". Да, у девальвации есть позитивный эффект - она поможет вздохнуть кое-каким производствам, которые на время избавятся от плотной конкуренции импорта; но эффекта, подобного 1999-2000 годам, ждать не стоит - сейчас в ряде отраслей уже не осталось производств, способных заместить недостачу импорта. Кроме того, девальвация означает новые проблемы у фирм, накопивших внешний долг (включая, например, Газпром) - короче, неоднозначное действие, но на каком-то этапе, возможно, у правительства и Банка России просто не останется другого выхода.

Экономика

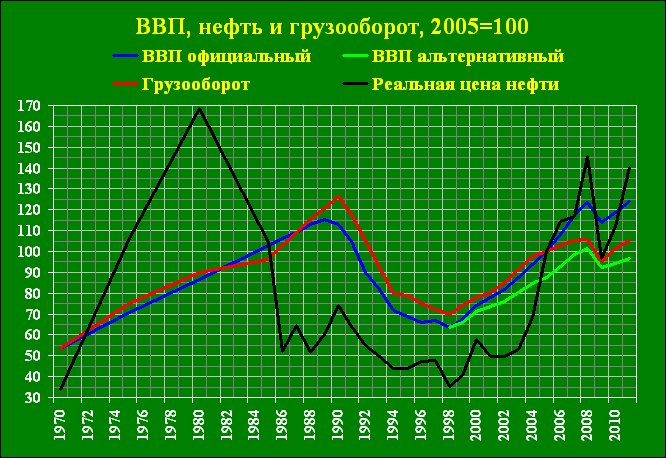

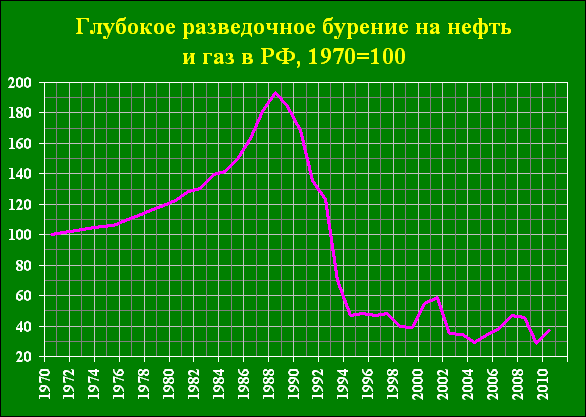

Поговорим теперь об экономике - что будет с ней? Для начала нарисуем график официального ВВП России; добавим наши (альтернативные) оценки - с поправкой на инфляционные махинации; построим кривую тесно связанного с ВВП грузооборота транспорта - и сюда же вставим мировые цены на нефть с учётом подтасовок инфляции (но уже в США): как видно, существует теснейшая связь между всеми приведёнными величинами. Собственно, и раньше так было - когда СССР соблазнился лёгкими деньгами и стал зависим от внешней конъюнктуры: поэтому обвал 1980-х всё-таки сказался на экономике и бюджете самым пагубным образом - просто запас прочности тогда был куда больше, поэтому экономика продержалась долго и стала валиться лишь когда нефть опустилась совсем низко и надолго застряла там. Сейчас всё хуже: экспорт весит 30% ВВП России - и абсолютно доминируют в нём нефть и газ. Причём сами сырьевики не готовы к трудностям - это легко понять из графика работ по глубокому бурению на нефть и газ: после четырёхкратного их сокращения в 1988-1994 годах наступила стабилизация в форме вялого снижения - и ныне этот показатель ниже минимумов 1990-х. Отсутствие новых экономически эффективных месторождений сделает наш ТЭК совсем неконкурентоспособным в условиях низких цен - что означает спад в экономике и коллапс платёжного баланса. Таким образом, пресловутая "стабилизация" реально означает попадание экономики России в ситуацию, где можно лишь молиться на ведущие центробанки и тормозящий науку кризис - но через несколько лет всё же придёт эра дешёвого сырья: а значит, тогда Россию ждут тяжёлые времена.

Рис.3. Цены на нефть, ВВП официальный, ВВП альтернативный, грузооборот транспорта

Источник: Росстат, мировые биржи, альтернативные оценки инфляции

Рис.4. Глубокое разведочное бурение на нефть и газ

Источник: Росстат

Между тем, России критически необходим импорт продовольствия, электроники, химической продукции, одежды и обуви, машин и оборудования - быстро устроить тут внутренне производство невозможно, т.к. убито капитальное машиностроение. С 1989 по 1998 годы выпуск в отрасли "Машины и оборудование" в целом сократился в 4 раза - и хотя с тех пор он подрос, всё же остался более чем вдвое ниже пика конца 1980-х; более того, в 2012 году спад возобновился - и длится уже 4 месяца (с февраля по май), причём в мае снижение составило 7.7% к тому же периоду годом ранее. Но это целая отрасль - если же взять отдельно капитальные товары, то картина тут аховая: например, традиционный индикатор положения дел в этой сфере - металлорежущие станки - показал спад выпуска с 1990 года в 30 раз, причём даже против 2000 года отмечено сокращение в 3.6 раза, а сжатие в 2009 году (хорошо видно на логарифмической шкале) по масштабу сопоставимо с обвалом начала 1990-х, когда можно было ссылаться на эффект высокой базы позднесоветских времён. Не стоит думать, будто мы специально подобрали какой-то вредный показатель - если взять, к примеру, ткацкие станки, то их по сути больше нет: спад с 1990 года достиг 1800 раз, в том числе после 2000 года - 10 раз; по деревообрабатывающим станкам провал в 7.5 раз (из них втрое - после 2000 года), по комбайнам всех видов - в 10-12 раз и т.д.

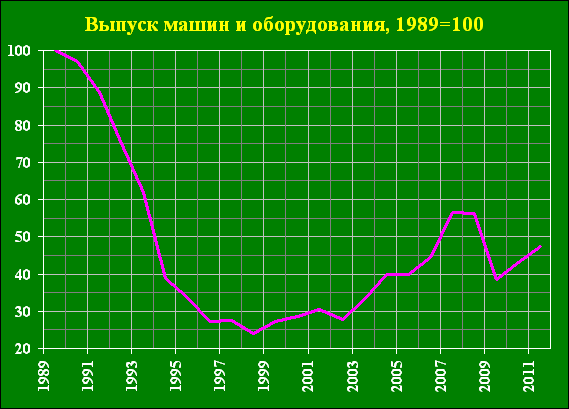

Рис.5. Выпуск в отрасли "Машины и оборудование", индекс, 1989 = 100

Источник: Росстат

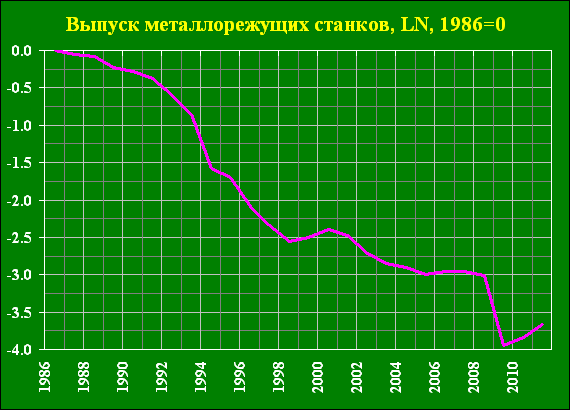

Рис.6. Выпуск металлорежущих станков, индекс, логарифмическая шкала, 1986 = 0

Источник: Росстат

Россия - страна со скверным климатом и низкой плотностью населения: эти факторы порождают избыточные издержки общества порядка 5-10% в сравнении с США и 10-15% - с Западной Европой (у которой низкие траты на оборону). Однако у таких стран (Канада, Австралия, Скандинавия) всегда есть компенсация в виде природных ресурсов - причём с Россией тут никто не сравнится. Но дополнительный доход от этих ресурсов в норме составляет как раз 10% ВВП - а вовсе не нынешние наши 30-40%: последнее есть аномалия, которая не продлится долго. Далее, сырьевое богатство России не исчерпывается нефтью и газом - т.е. логично диверсифицировать добывающую промышленность (так надёжнее). Но по факту имеем запустение даже тут - что толку, к примеру, иметь половину мировых запасов торфа, если его добыча за последние 20 лет рухнула в 60 раз? Всем ясно, что колебания сырьевых цен огромны - поэтому тучные годы следует использовать для создания отраслей с высокой долей добавленной стоимости, в том числе и на базе собственного сырья: в реальности происходит обратное - лес гонят в исходном виде, металлы обрабатывают минимально, рыбные запасы будто проваливаются в неведомую дыру и т.д. Экономика всё более зависима от глобальной конъюнктуры - а та, увы, переменчива.

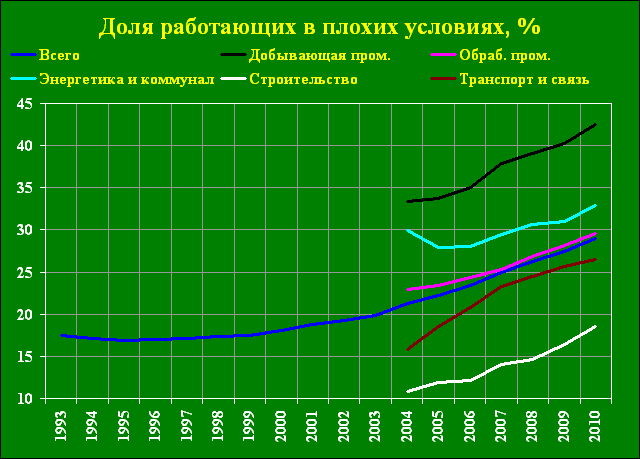

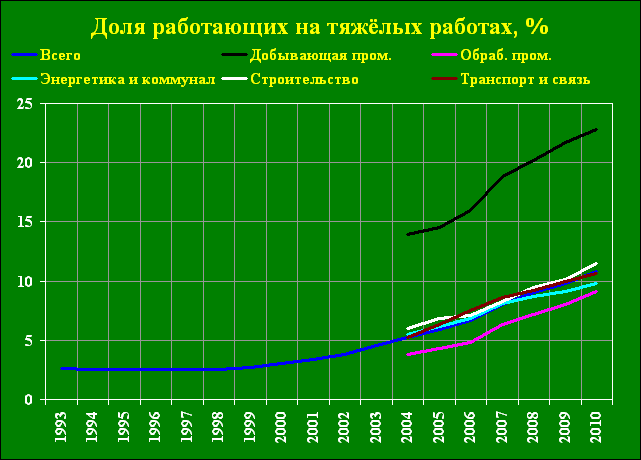

Вообще, любое государство (не только богатое сырьём) в период благополучия старается по максимуму использовать денежное изобилие - для обновления транспортной и коммунальной инфраструктуры; для социальной сферы (строятся и ремонтируются общественные здания, школы, больницы, детские сады, университеты) - словом капитальные расходы увеличиваются, создавая запас на тяжёлые времена. Но в России начальству недоступна эта логика - и принято решение копить пустые деньги ради компенсации текущих (а не капитальных!) расходов в плохие годы: трудно придумать что-то более глупое, ведь это желание неосуществимо - накопленные за десятилетие дорогой нефти резервы при ухудшении конъюнктуры погибнут за несколько лет (в лучшем случае). В то же время капитальные расходы, создающие высокую базу свежих основных фондов и позволяющие сэкономить, когда нужно затягивать пояса, находятся в очень мрачном состоянии - по сути только жилищное строительство показывало нечто более-менее приличное. А так в этой сфере всё плохо: износ основных фондов стабильно (как показывает линия тренда) растёт - причём ясно видно, что "коммерческие" отрасли более-менее благополучны с середины 2000-х; а те сферы, где весомый вклад могло бы внести государство, по-прежнему хиреют. При этом условия работы людей зримо ухудшаются: даже по официальным данным, доля работающих в плохих условиях растёт, как и процент занятых на тяжёлых работах.

Рис.7. Износ основных фондов в РФ в целом и полиномиальная линия тренда

Источник: Росстат

Рис.8. Износ основных фондов в отраслях, слабо зависимых от государства

Источник: Росстат

Рис.9. Износ основных фондов в отраслях, сильно зависимых от государства

Источник: Росстат

Рис.10. Доля работающих в плохих условиях

Источник: Росстат

Рис.11. Доля занятых на тяжёлых работах

Источник: Росстат

Социальная сфера

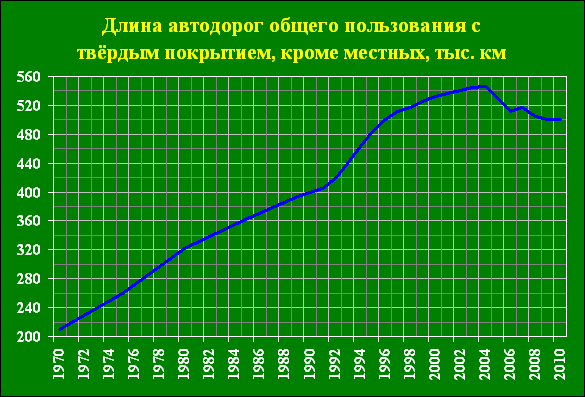

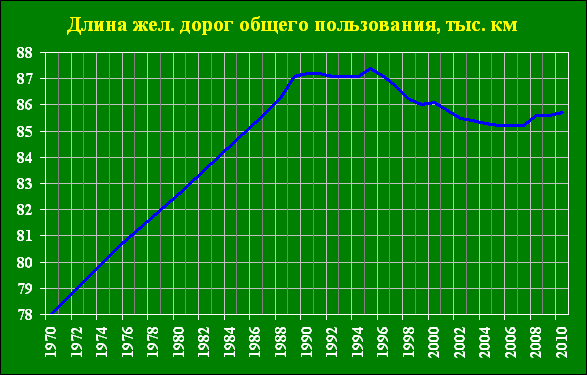

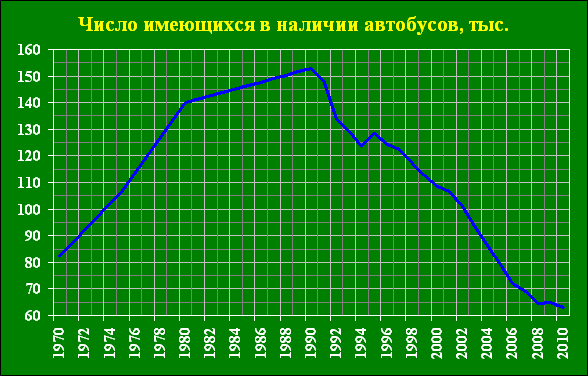

Большинство преуспевающих стран в фазе процветания активно строит дороги - а Россия их "сертифицирует": в 2006 году начальство нарекло городские улицы "местными дорогами" - с тех пор они методично включаются в общий итог. Новых дорог нет - просто уже имеющиеся порциями добавляются к сумме обычных автодорог, создавая иллюзию роста; если же "местные дороги" оттуда исключить, то выйдет неприглядная картина - даже в "лихие 1990-е" протяжённость автодорог общего пользования с твёрдым покрытием выросла на треть, зато с 2000 года она снизилась уже на 6%. Сокращение железнодорожной сети стартовало в 1996 году - и в "стабильные 2000-е" оно продолжилось: максимум, на что сподобилось РЖД - это запустить "Сапсаны" по существующим путям. Для сравнения - Испания в годы куда меньшего изобилия построила отдельные магистрали для скоростных поездов: и теперь там обычный поезд едет со скоростью "Сапсана", а по новым путям летят поезда-птицы со скоростями до 325 км/ч - российский "Сапсан" проходит 442 км из Москвы в Нижний Новгород за 4 часа, а скоростной поезд из Мадрида в Валенсию пролетает расстояние примерно на 10% меньше за 1 час и 38 минут; это Испания - не Германия или Япония. Падает парк общественного транспорта - да, у домохозяйств всё больше легковушек, но в затяжной кризис многие пользуются ими реже: так было у нас в 2009 году - но число автобусов валится с 1991 года, причём после 2002 года процесс даже ускорился.

Рис.12. Длина автодорог общего пользования с твёрдым покрытием, кроме местных

Источник: Росстат

Рис.13. Длина железных дорог общего пользования

Источник: Росстат

Рис.14. Число имеющихся в наличии автобусов

Источник: Росстат

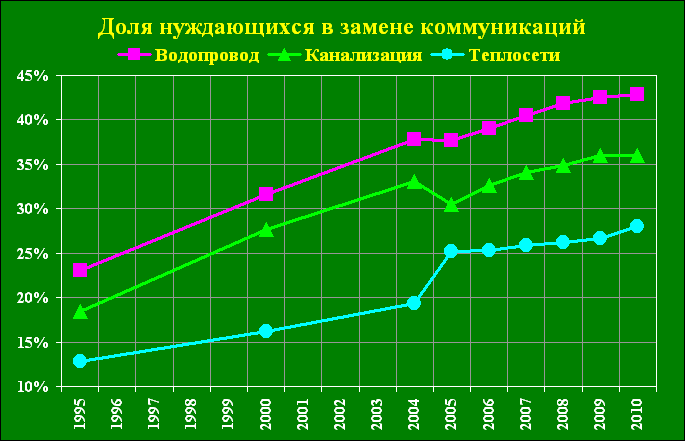

Серьёзной проблемой в России всегда было поддержание работоспособности коммунальных сетей - и в изобильные годы их легко можно было обновить. Но по факту деградация в 2000-е продолжилась - и даже почти не замедлилась в сравнении с 1990-ми; более того, с 2008 года потери в теплосетях стали даже ускоряться. А образование? Всего есть 47 тыс. школ: из них 1 тыс. аварийных (Роспотребнадзор запретил работу 900) и куча ветхих; капитальный ремонт нужен 10 тыс.; канализации нет в 25% школ, воды - в 20%, отопления - в 15%; у трети школ не годятся столовые, у половины - медицинские кабинеты, у двух третей - спортзалы. Вместо решения проблем власти издеваются, вводя новые стандарты - по ним нужно закрыть 99% школ, у которых нет бассейна, танцевального зала и электронного документооборота; СанПиН 2008 года породил многочисленные отравления детей. В 1990-е годы закрылось 800 школ, в 2001-2011 - уже 16.4 тыс., в том числе свыше 2 тыс. - за 2010/11 учебный год. Если посчитать динамику школ на душу населения, то видно, что в 1970-е везде шло снижение в рамках "укрупнения"; в 1980-е пришла стабилизация; в 1990-е село медленно падало, а город держался; сейчас идёт "оптимизация" - из-за которой сокращение школ в городах достигло темпа 1970-х, а на селе и в целом в глубинке нынче просто катастрофа; само собой, также уменьшается и количество учителей.

Рис.15. Доля нуждающихся в замене коммуникаций в сфере ЖКХ

Источник: Росстат

Рис.16. Потери в теплосетях

Источник: Росстат

Рис.17. Число школ в городах и сёлах

Источник: Росстат

Рис.18. Число школ и учителей

Источник: Росстат

Та же картина в здравоохранении: "оптимизация и укрупнение" - больниц и поликлиник стало меньше в полтора-два раза. Помогла "концентрация"? - увы, нет: напротив, заболеваемость стабильно растёт. А любимые "инновации"? Количество людей, занимающихся научными исследованиями, неуклонно сокращается - львиная доля потерь пришлась на 1990-е, но никакого перелома не произошло и в 2000-е. ФМС хочет резко либерализовать выдачу азиатским гастарбайтерам вида на жительство в России - а ведь завоз рабов снижает совокупный спрос, поскольку рабам платят мало, а из того, что платят, они львиную долю выводят за пределы России - по самым осторожным оценкам, ущерб только от этого (включая эффект мультипликатора) составляет 5-10% ВВП. До маразма дошло "укрупнение" - в агломерациях с населением свыше 1 млн. человек живёт около 40% населения: в континентальной Европе такого нет (15-30%), а есть лишь в Британии (но плотность населения Англии втрое выше, чем в Китае - так что ей просто некуда деться), Австралии, Канаде и США. Однако в последних странах плотность населения в городах втрое ниже, чем в Западной Европе - и в 4-10 раз, чем России, т.е. по нашим меркам это не города, а "кусты" поселений. Там мегаполисы - это в основном пригороды с частными домами, а в России - "точечная застройка" тесноты, откуда вытекает "общажный" тип расселения вместо западного "посадского": поэтому тутошние мегаполисы всё больше наполняются "хомячками", а тамошние - "домохозяевами". Москва заселена плотнее, чем ведущие мегаполисы третьего мира (Пекин, Шанхай, Рио-де-Жанейро, Сан-Паулу, Буэнос-Айрес), соперничая лишь с второразрядными (Мумбаи, Ханой, Каракас, Богота). И процесс продолжается!

Рис.19. Число больниц и поликлиник

Источник: Росстат

Рис.20. Заболеваемость по главным классам болезней

Источник: Росстат

Рис.21. Число людей, занимающихся научными исследованиями

Источник: Росстат

Неудивительно, что деградация общественных систем вкупе с наплывом орд гастарбайтеров побуждает многих "успешных" людей к эмиграции - хотя и тут Росстат не видит проблемы: у него отъезд стабильно валится. Согласно официозу, в 2000-2008 годах в США уехало жить 25287 человек - штатовские власти говорят, что приняли на ПМЖ 156790 россиян, т.е. в 6.2 раза больше. Схожая картина по Канаде: у Росстата 6464 человек в 1999-2008 годах, а канадские статистики дают 34118 - в 5.3 раза выше. В эти страны можно уехать лишь по рабочим и учебным визам или программе независимой эмиграции для специалистов - куда сильнее искажения там, куда можно эмигрировать, просто купив жильё или нанявшись на сезонные (либо строительные) работы. Так, у Росстата в 1997-2010 годах чистый отток в Испанию равен 3090 человек - а мадридский Институт статистики говорит, что в те годы число граждан России, являющихся испанскими резидентами, возросло на 55775 человек: ошибка в 18.1 раза, в том числе в 2010/11 годах - свыше 20 раз; причём процесс эмиграции ускоряется. Зато приток азиатов в Россию недооценён в разы - иначе как объяснить, что у нас "вдруг" обнаружилось не то 5, не то 10 млн. нелегалов?

Выводы и прогнозы

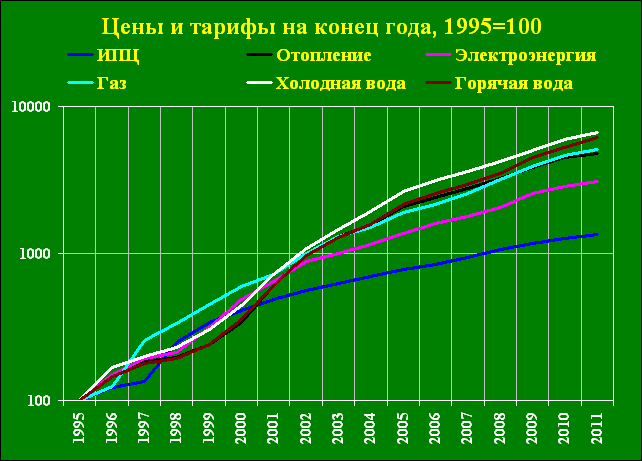

А теперь давайте задумаемся: если эта беспрецедентная деградация каркаса экономики и общественной инфраструктуры происходит в условиях дождя нефтедолларов, то чего же ожидать в случае реализации описанного в первом разделе сценария долгосрочного падения мировых цен на сырьё? Учтите, что если не принять каких-то экстраординарных мер (впрочем, скорее всего они уже и невозможны), то неизбежно падение реального ВВП до низов 1990-х, т.е. в 1.5 раза от нынешних уровней. При этом невозможно в государственной политике тоже "вернуться в 1990-е" - слишком много воды утекло с тех пор. Например, структура цен и расходов людей радикально изменились - чтобы убедиться в этом, достаточно лишь отследить динамику цен по версии Росстата: начиная с 2000 года, общий индекс потребительских цен (ИПЦ) сильно отстал от всех коммунальных тарифов - если учесть ещё, что с тех пор уничтожены все бесплатные льготы, то станет понятной невозможность повторить тогдашний опыт, ведь "пакет выживания" в реальном выражении намного подорожал. И даже та инфраструктура, что осталась общественной, сильно деградировала - так что для её восстановления потребны огромные затраты. Причём не только денежные: как известно, общественное управление имеет три составные части - организационную (институциональную), кадровую и финансовую; увы, наши власти в принципе способны понять лишь последнюю - а первые две им недоступны. Заметьте, мы ничего не говорим о коррупции или воровстве - об этом и без нас есть кому поведать.

Рис.22. Динамика ИПЦ и коммунальных тарифов в 1995-2011 годах

Источник: Росстат

Поэтому по мере развития кризиса от начальства можно ждать сначала закручивания гаек в политике и чаяний скорого улучшения внешней конъюнктуры в экономике - когда же станет ясно, что всё это всерьёз и надолго, власть начнёт метаться: сперва грызня и склоки внутри правящего клана, потом война за власть и суровые чистки в элите, далее судорожные попытки хотя бы отчасти скопировать советские подходы ("дёшево и сердито") - скорее всего, в основном безуспешные. Добавьте сюда "десакрализацию" основных фигур во власти, которая происходит на наших глазах; раздражённость немалой части профессиональных элит; всегдашнюю готовность народонаселения жить "с фигой в кармане" - и получится такая адская смесь, что даже самый отъявленный оптимист не сможет гарантировать сколько-нибудь благоприятного исхода. Конечно, есть надежда, что ещё год-два мировые центробанки своей эмиссией смогут поддерживать сравнительно высокие цены на сырьё - но даже если и так (а это не факт), нет никаких признаков готовности российской элиты использовать возможное временное окно для экстренно необходимых мер: во власти царит благодушная уверенность, что в целом всё идёт нормально. Поэтому наши прогнозы крайне пессимистичны - учитывая всё вышесказанное (и многое другое, что не вошло в настоящий материал), мы вполне допускаем повторение сценария конца 1980-х и начала 1990-х, а то и чего-то похуже. Звучит, конечно, мрачно - но что ж поделать-то…

09 июл 2012 в 14:16:00, 2 дня назад Просмотров: 3604

Мощное падение цен на нефть, случившееся на мировых биржах в мае-июне, резко оживило дискуссии о вероятных последствиях подобного рода процессов для российской экономики и бюджета. И хотя, в силу инерционности сырьевого ценообразования, колебания биржевых цен отражаются на реальных денежных потоках с задержкой в несколько месяцев (от 1-2 по нефти до 6-12 по газу), мы уже начинаем чувствовать первые последствия - в мае профицит внешнеторгового баланса снизился до минимума с августа 2011 года; очевидно, числа июня будут ещё намного хуже. Итак, чего же нам ждать дальше?

Перспектива сырьевых цен

Прежде всего, мировой кризис продолжается - на наш взгляд, до его завершения ещё далеко: от 3 до 8 лет - смотря какой сценарий развития событий реализуется. Пока наиболее вероятным выглядит такой: продолжится текущий спад, в ответ ведущие центробанки летом-осенью опять начнут печатать деньги (хотя в умеренном масштабе), это поможет создать иллюзию восстановления осенью-зимой - но затем всё снова пойдёт валиться, и уже серьёзно. Очевидно, что главным событием по ходу этого процесса станут президентские выборы в США, назначенные на начало ноября: глава ФРС США Бернанке однозначно на стороне нынешнего президента Обамы, поэтому ему нужно, во-первых, породить эффект благополучия, а с другой стороны - не допустить чрезмерного роста цен на бензин, который обычно случается на фоне реализации программ количественного смягчения. Значит, нужно максимально удешевить сырьё под запуск печатного станка, вполне вероятный уже в августе - стало быть, цена нефти сорта Brent имеет все шансы опуститься к 70-80 долларам за баррель, пусть и с промежуточной коррекцией вверх (она валится вертикально, что для рынков в общем-то нонсенс). На фоне эмиссии всё подорожает, но не до прежних пиков; в следующем году начнётся серьёзное падение цен, которое способно продлиться несколько лет и в худшие моменты дойти до 30 долларов за баррель. Итак, "кризисный" аргумент сулит нефти очень трудные времена как минимум в перспективе нескольких лет.

Ещё один аргумент можно назвать "циклическим" - и вот почему. История последних веков учит, что всплески мировой конъюнктуры по базовым товарам происходят циклически: в 1896-1906, 1921-29, 1949-58, 1973-85 и 2000-2012 (с перерывом на коллапс 2008/09) годах - причём сами эти товары меняются со временем: то продовольствие, то уголь или металлы, то нефть. Как видно, всплески длятся по 9-12 лет, а следующая волна ажиотажа возникает лишь через 15-20 лет после финиша предыдущей. Если не полагать, что внезапно наступил дивный новый мир, когда пряники будут сами сыпаться нам в рот непрерывно (для чего нет никаких резонов), то следующего бурного подъёма сырьевых цен придётся ждать до второй половины 2020-х годов. Ровно на то же указывают ведущие глобальные банки: Citigroup и Morgan Stanley отмечают, что когда чрезмерное удорожание нефти доводит траты на неё до 6% мирового ВВП, ведущие экономики начинают замедляться или даже падать - из-за чего спрос на сырьё резко падает, и оно дешевеет: по мнению экспертов, это сулит скорый конец 10-летнего нефтяного "суперцикла" и наступление периода дешёвого сырья. Наконец, примерно к тем же выводам пришли специалисты по большим ("кондратьевским") циклам - они тоже ждут мощной "понижательной фазы" как минимум вплоть до середины 2020-х годов. Как видим, "циклический" аргумент сулит нелёгкие времена на более долгий срок, чем "кризисный" - однако и это ещё далеко не всё.

В мире в последнее время отмечается бурный рост производства и экспорта сжиженного газа - особенно преуспели США. Плюс - несмотря на все махинации вокруг этого сектора - продолжает активно развиваться добыча сланцевого газа: тут тоже лидирует Америка - где на сланцы приходится уже четверть общего производства газа. Всё это позволило США за короткое время совершить рывок и стать мировым лидером в добыче газа в целом и в экспорте сжиженного газа. Атакуют и другие страны (Катар, Австралия и т.д.) -делая рынок гораздо более гибким, чем прежде - теперь поставщики и потребители не так привязаны к маршрутам существующих трубопроводов. Газпром проспал "газовую революцию", так и не удосужившись создать мощности по сжижению - в итоге закупки Европе у Газпрома падают, причём потребители хитрят: когда газ дешевеет, а нефть дорогая (у Газпрома цена привязана именно к котировкам нефти), они убегают на "спотовый" рынок - игнорируя Газпром; когда же налицо обратная тенденция, российская монополия вынуждена снижать цены по долгосрочным контрактам; более того, диспаритет двух рынков в этом году заставил Газпром снизить цены на 10% от своей же "формулы". И это только начало - цена газа в США достигла 2-3 долларов за миллион британских топливных единиц, т.е. (в пересчёте на привычные нам меры) 75-110 долларов за 1000 кубометров: с учётом реальной инфляции это рекордное дно за несколько десятилетий - Газпрома продаёт Европе в 4-5 раз дороже. И хотя эта цена слишком низка, даже умеренный её рост (до 150-200) оставит разницу с долгосрочными контрактами Газпрома слишком притягательной для рыночного арбитража - так что российскую монополию ждут новые потрясения.

Рис.1. Реальные цены на природный газ в США, логарифмическая шкала

Источник: Министерство энергетики США

Всё больший интерес вызывает получение нефти из битуминозных песков - и здесь тоже технологии быстро совершенствуются (то же касается и сланцевого газа). А ещё в последнее время возобновились исследования в сфере, которая считалась заброшенной с хорошо известных опытов немцев времён Второй мировой войны - это касается прежде всего получения нефти из каменного угля: теперь и тут появились перспективные технологии, позволяющие получать конечный продукт с себестоимостью 30-50 долларов за баррель. Между прочим, и рентабельная добыча сланцевого газа начинается на этих же числах, если использовать "формулу Газпрома" - да и битуминозная нефть где-то в этом же диапазоне. А ведь есть ещё и совсем революционные направления исследований, сулящие новые перспективы - например, это получение нефти из бактерий и водорослей, которое уже в ближайшее время может позволить добывать около 50-100 тонн с гектара: на целый порядок больше, чем до сих пор позволяют самые успешные проекты в сфере растительного биотоплива - причём себестоимость опять же находится в указанной выше зоне. Вся эта огромная масса технологий просто не может остаться невостребованной - а значит, в перспективе 5-15 лет мы вполне можем получить нефтегазовый рынок со стабильными (!) ценами порядка 40-50 долларов за баррель нефти и 150-200 долларов за 1000 кубометров газа; причём число производителей резко взлетит - и потребители перестанут зависеть от считанного числа регионов, богатых ископаемыми углеводородами, как сейчас.

Но и это ещё не всё. В последнее десятилетие активно развивалась так называемая "альтернативная энергетика" - прежде всего, солнечная и ветровая. Одним из самых её узких мест была и остаётся проблема хранения энергии - потому что генерация тут зависима от погодных условий и времени дня: есть солнце или ветер - вырабатывается энергия, нет их - всё останавливается. Появление графена знаменует собой новую волну разработки материалов, способных серьёзно улучшить возможности аккумулирования энергии - а если и впрямь удастся создать эффективные недорогие аккумуляторы, то потенциал всей "альтернативной энергетики" резко вырастет. Более того, с теми же материалами возникает и реальная возможность значительно улучшить солнечные панели - как по ценам, так и в плане снижения их "капризности" к условиям эксплуатации. Наконец, сейчас активно ведётся разработка термоакустических двигателей - которые в связке с солнечными коллекторами способны создать недорогие автономные системы выработки тепла и электроэнергии для более-менее обеспеченных солнцем регионов (хотя бы 2000 часов сияния в год): а ведь это области, где живёт примерно две трети современного человечества.

Мы недаром остановились на "технологическом аргументе" так подробно - просто потому, что его реализация сулит формирование гибких, насыщенных и локализованных рынков энергоносителей, электроэнергетики и коммунального хозяйства. Причём в таком состоянии (сравнительной дешевизны конечных продуктов) он может находиться долго - стоит заметить, что нефть была очень дешёвой с 1870-х до 1970-х: даже её локальные пики тогда не превышали 35-40 долларов за баррель в текущей покупательной способности доллара (есть учитывать не только официозную инфляцию, но и махинации с ней). Подчеркнём также, что средняя цена сорта Brent в 1990-е (т.е. на фоне не депрессии, а глобального экономического роста!) составила 17 долларов за баррель - с учётом реальной инфляции это эквивалентно нынешним 40. Напомним, что конъюнктурные циклы идут не по всем базовым товарам - т.е., возможно, на будущем витке дороговизны (в 2020/30-е годы) нефть так и останется дешёвой, а расти будут цены на какие-то новые, более актуальные продукты. И что в таких условиях будет делать Газпром - крайне негибкий и к тому же погрязший в очень дорогих трубопроводных проектах: "спасаться, кто может"? Но если так, то что же делать российской казне - да и экономике в целом?

Рис.2. Мировые цены на нефть, приведённые к покупательной способности доллара 2010 г.: не учтены искажения инфляции (до середины 1990-х цены должны быть выше в 1.4 р.)

Источник: WTRGEconomics

Бюджет

Для начала несколько чисел. По итогам января-мая сего года нефтегазовые доходы составили 53% всех поступлений в федеральную казну - для сравнения, за аналогичный период прошлого года эта доля равнялась 49%, а в целом в 2011 году чуть не дотянула до 50%. В среднем за первые 5 месяцев 2012 года цена нефти сорта Urals(наиболее актуального для российского экспорта), по данным Минэкономразвития, составила примерно 115 долларов за баррель - это почти рекорд: выше она была лишь несколько месяцев 2008 года - что за этим последовало, думаем, напоминать не стоит. При этом, однако, ничего выдающегося баланс бюджета не показывает - в начале года он внезапно залез в дефицит (чего в этот сезон не бывало уже 10 лет), потом с трудом выполз в профицит; но т.к. в декабре бывает мощный всплеск расходов, теперь Минфин ждёт по итогам года дыры порядка 1.5% ВВП - это если нефть резко не просядет, ведь бюджет верстался под среднегодовую цену в 115 баксов за бочку сорта Brent. Если же цена стабилизируется на нынешних уровнях (порядка 90 долларов за баррель) или тем более опустится ещё ниже, то дефицит будет велик.

Возникает вопрос - как такое возможно? В 2006/07 годах цена нефти была в полтора раза ниже - однако же бюджет сводился с огромным профицитом, так что даже в традиционно напряжённом для казны декабре доходы превышали расходы. Выходит, за последние несколько лет состояние государственных финансов становилось всё более требовательным к мировым ценам на сырьё - и расчёты аналитиков подтверждают такой вывод: согласно разным выкладкам, в 2000 году для сбалансированности доходов и расходов бюджета хватало 20 долларов за баррель нефти, к середине прошлого десятилетия эта величина поднялась до 40, к 2008 году достигла 60-70, к 2009 - 90-100, а сейчас уравнять поступления и траты можно только при 110-120. Понятно, что доллар в это время обесценивался - но не настолько же! Более того, официоз утверждает, будто реальный ВВП с 1998 года удвоился - а это означает и увеличение поступлений в казну в той же пропорции; наконец, и курс доллара нынче ровно там же, где он был 10 лет назад. В чём тогда дело?

А дело в том, что траты бюджета растут с фантастической скоростью - и тому есть много причин. Прежде всего, предвыборные посулы Путина недёшевы; и вообще, власти в последние годы взяли на себя кучу разных дорогих обязательств. Судите сами: в 2008 и 2009 годах социальные расходы росли в среднем на 30% в год - а в 2010 году они взлетели на 50%; только нулевая пошлина для восточносибирской нефти и новый порядок возмещения обошлись казне в 200-300 млрд. руб. в год; плюс компенсации военным, прокурорам и судьям, резкая прибавка зарплат силовиков, индексация пенсий и стипендий, инновации с модернизацией; а ещё надо покрыть изрядный дефицит Пенсионного фонда. Власть оценила проблему и решила побороть её топором - на ближайшее время запланировано: два подряд повышения коммунальных и транспортных тарифов; подъём платы за детские сады и ухудшение условий содержания детей в них; платность "необязательной части" учёбы в школах; "оптимизация" системы здравоохранения; переход на самоокупаемость театров, музеев и библиотек; рост цен на бензин и солярку (несмотря на дешевеющую нефть); отмена оставшихся натуральных льгот; облавы на сдающих квартиры; повышение авто-штрафов и т. д. Список внушительный - значит, в политическом "веселье" осенью-зимой будет свежее обострение: это сулит усиление и без того мощного оттока частного капитала из страны. Власть готовится к проблемам по Мандельштаму: "Как подкову, куёт за указом указ: кому в пах, кому в лоб, кому в бровь, кому в глаз" - иначе она просто не умеет.

Если предположить, что нефть стабилизируется около 90 долларов за баррель, то по сравнению с расчётами Минфина (напомним, он ждёт 115) казна будет терять в среднем по 75 млрд. рублей ежемесячно - т.е. без малого триллион в год. А если, как мы опасаемся, через несколько лет вышеописанные причины отправят цены в 40-50 баксов за бочку? О, это катастрофа - в России сырьевой сектор служит не только основным поставщиком доходов в казну, но и локомотивом экономики: нефтебаксы, попав в оборот, стимулируют все сектора. Высокие доходы акционеров, менеджеров и работников сырьевых предприятий порождают внушительный спрос на жильё, бытовую технику и домашнюю утварь - тем самым стимулируя строительство, торговлю, мебельную промышленность и прочие сферы; кстати, у нас ипотечный пузырь - кредиты на покупку жилья выросли на 65% в год. Богатые прибыли нефтегазовых компаний отчасти идут на инвестиции, т.е. на закупку оборудования и строительство производственных зданий - наполняя портфели заказов машиностроителей, транспортников и тех же строителей: и впрямь, инвестиции - редкий нынче бурно растущий сектор. Наконец, помещённые на депозиты обширные оборотные средства нефтегазовых компаний возвращаются в экономику банками как займы - не говоря уж о том, что они ещё и усиливают разнообразные спекуляции: согласно Росстату, самый могучий рост в первом квартале показал финансовый сектор. В каждом случае реальная цепочка воздействия гораздо длиннее приведённого звена - первые бенефициары трат или накоплений сырьевых компаний (промышленные, строительные и транспортные фирмы, компании сферы услуг и банки, а также их персонал), в свою очередь, направят полученный доход на потребление и сбережение: это и есть эффект мультипликатора - из-за него, по нашим оценкам, сырьевой сектор отвечает за добрые 30-40% ВВП России.

Увы, мультипликатор работает и в обратную сторону: при падении цен на нефть недополученный доход распространится по цепочке на всю экономику, многократно увеличивая суммарные потери последней от сокращения поступлений в кассы предприятий нефтегазового сектора. Именно это случилось в конце 2008 и начале 2009 года - провал сырьевых доходов обвалил потребительские и корпоративные расходы, инвестиции и кредиты. Для бюджета всё это очень плохо: сжатие продаж резко сократит поступления НДС, а ухудшение финансового состояния предприятий обвалит и сборы налога на прибыль; упавший частный и корпоративный доход породит падение импорта - а значит, и таможенных пошлин. В таком случае дефицит бюджета резко увеличится - примерно до 5-6 трлн. рублей; так что резервные фонды иссякнут довольно быстро. Что же делать? Конечно, можно занять денег - но все знают, что благополучие кремлёвской казны зиждется на дорогой нефти: когда та подешевеет, кредиторы (и внутренние, и внешние) запросят высокий процент.

Остаётся девальвация рубля - солидная: при стабилизации цены нефти около 90 долларов за баррель курс бакса придётся поднять до 35-40 рублей; около 70 - до 50; если цена падёт до 40-50, то курс должен быть 70-80. Идея в том, что если курс доллара к рублю растёт, то при той же экспортной (валютной) выручке наполнение казны (рублёвое) увеличивается. Но наш потребительский рынок сильно завязан на импорт - мощное опускание рубля породит всплеск цен, в том числе в чувствительных сферах (еда, одежда, бытовая техника). Для компенсации потребуются дополнительные расходы казны - и выйдет известная картина "хвост вылез - нос увяз; нос вылез - хвост увяз". Да, у девальвации есть позитивный эффект - она поможет вздохнуть кое-каким производствам, которые на время избавятся от плотной конкуренции импорта; но эффекта, подобного 1999-2000 годам, ждать не стоит - сейчас в ряде отраслей уже не осталось производств, способных заместить недостачу импорта. Кроме того, девальвация означает новые проблемы у фирм, накопивших внешний долг (включая, например, Газпром) - короче, неоднозначное действие, но на каком-то этапе, возможно, у правительства и Банка России просто не останется другого выхода.

Экономика

Поговорим теперь об экономике - что будет с ней? Для начала нарисуем график официального ВВП России; добавим наши (альтернативные) оценки - с поправкой на инфляционные махинации; построим кривую тесно связанного с ВВП грузооборота транспорта - и сюда же вставим мировые цены на нефть с учётом подтасовок инфляции (но уже в США): как видно, существует теснейшая связь между всеми приведёнными величинами. Собственно, и раньше так было - когда СССР соблазнился лёгкими деньгами и стал зависим от внешней конъюнктуры: поэтому обвал 1980-х всё-таки сказался на экономике и бюджете самым пагубным образом - просто запас прочности тогда был куда больше, поэтому экономика продержалась долго и стала валиться лишь когда нефть опустилась совсем низко и надолго застряла там. Сейчас всё хуже: экспорт весит 30% ВВП России - и абсолютно доминируют в нём нефть и газ. Причём сами сырьевики не готовы к трудностям - это легко понять из графика работ по глубокому бурению на нефть и газ: после четырёхкратного их сокращения в 1988-1994 годах наступила стабилизация в форме вялого снижения - и ныне этот показатель ниже минимумов 1990-х. Отсутствие новых экономически эффективных месторождений сделает наш ТЭК совсем неконкурентоспособным в условиях низких цен - что означает спад в экономике и коллапс платёжного баланса. Таким образом, пресловутая "стабилизация" реально означает попадание экономики России в ситуацию, где можно лишь молиться на ведущие центробанки и тормозящий науку кризис - но через несколько лет всё же придёт эра дешёвого сырья: а значит, тогда Россию ждут тяжёлые времена.

Рис.3. Цены на нефть, ВВП официальный, ВВП альтернативный, грузооборот транспорта

Источник: Росстат, мировые биржи, альтернативные оценки инфляции

Рис.4. Глубокое разведочное бурение на нефть и газ

Источник: Росстат

Между тем, России критически необходим импорт продовольствия, электроники, химической продукции, одежды и обуви, машин и оборудования - быстро устроить тут внутренне производство невозможно, т.к. убито капитальное машиностроение. С 1989 по 1998 годы выпуск в отрасли "Машины и оборудование" в целом сократился в 4 раза - и хотя с тех пор он подрос, всё же остался более чем вдвое ниже пика конца 1980-х; более того, в 2012 году спад возобновился - и длится уже 4 месяца (с февраля по май), причём в мае снижение составило 7.7% к тому же периоду годом ранее. Но это целая отрасль - если же взять отдельно капитальные товары, то картина тут аховая: например, традиционный индикатор положения дел в этой сфере - металлорежущие станки - показал спад выпуска с 1990 года в 30 раз, причём даже против 2000 года отмечено сокращение в 3.6 раза, а сжатие в 2009 году (хорошо видно на логарифмической шкале) по масштабу сопоставимо с обвалом начала 1990-х, когда можно было ссылаться на эффект высокой базы позднесоветских времён. Не стоит думать, будто мы специально подобрали какой-то вредный показатель - если взять, к примеру, ткацкие станки, то их по сути больше нет: спад с 1990 года достиг 1800 раз, в том числе после 2000 года - 10 раз; по деревообрабатывающим станкам провал в 7.5 раз (из них втрое - после 2000 года), по комбайнам всех видов - в 10-12 раз и т.д.

Рис.5. Выпуск в отрасли "Машины и оборудование", индекс, 1989 = 100

Источник: Росстат

Рис.6. Выпуск металлорежущих станков, индекс, логарифмическая шкала, 1986 = 0

Источник: Росстат

Россия - страна со скверным климатом и низкой плотностью населения: эти факторы порождают избыточные издержки общества порядка 5-10% в сравнении с США и 10-15% - с Западной Европой (у которой низкие траты на оборону). Однако у таких стран (Канада, Австралия, Скандинавия) всегда есть компенсация в виде природных ресурсов - причём с Россией тут никто не сравнится. Но дополнительный доход от этих ресурсов в норме составляет как раз 10% ВВП - а вовсе не нынешние наши 30-40%: последнее есть аномалия, которая не продлится долго. Далее, сырьевое богатство России не исчерпывается нефтью и газом - т.е. логично диверсифицировать добывающую промышленность (так надёжнее). Но по факту имеем запустение даже тут - что толку, к примеру, иметь половину мировых запасов торфа, если его добыча за последние 20 лет рухнула в 60 раз? Всем ясно, что колебания сырьевых цен огромны - поэтому тучные годы следует использовать для создания отраслей с высокой долей добавленной стоимости, в том числе и на базе собственного сырья: в реальности происходит обратное - лес гонят в исходном виде, металлы обрабатывают минимально, рыбные запасы будто проваливаются в неведомую дыру и т.д. Экономика всё более зависима от глобальной конъюнктуры - а та, увы, переменчива.

Вообще, любое государство (не только богатое сырьём) в период благополучия старается по максимуму использовать денежное изобилие - для обновления транспортной и коммунальной инфраструктуры; для социальной сферы (строятся и ремонтируются общественные здания, школы, больницы, детские сады, университеты) - словом капитальные расходы увеличиваются, создавая запас на тяжёлые времена. Но в России начальству недоступна эта логика - и принято решение копить пустые деньги ради компенсации текущих (а не капитальных!) расходов в плохие годы: трудно придумать что-то более глупое, ведь это желание неосуществимо - накопленные за десятилетие дорогой нефти резервы при ухудшении конъюнктуры погибнут за несколько лет (в лучшем случае). В то же время капитальные расходы, создающие высокую базу свежих основных фондов и позволяющие сэкономить, когда нужно затягивать пояса, находятся в очень мрачном состоянии - по сути только жилищное строительство показывало нечто более-менее приличное. А так в этой сфере всё плохо: износ основных фондов стабильно (как показывает линия тренда) растёт - причём ясно видно, что "коммерческие" отрасли более-менее благополучны с середины 2000-х; а те сферы, где весомый вклад могло бы внести государство, по-прежнему хиреют. При этом условия работы людей зримо ухудшаются: даже по официальным данным, доля работающих в плохих условиях растёт, как и процент занятых на тяжёлых работах.

Рис.7. Износ основных фондов в РФ в целом и полиномиальная линия тренда

Источник: Росстат

Рис.8. Износ основных фондов в отраслях, слабо зависимых от государства

Источник: Росстат

Рис.9. Износ основных фондов в отраслях, сильно зависимых от государства

Источник: Росстат

Рис.10. Доля работающих в плохих условиях

Источник: Росстат

Рис.11. Доля занятых на тяжёлых работах

Источник: Росстат

Социальная сфера

Большинство преуспевающих стран в фазе процветания активно строит дороги - а Россия их "сертифицирует": в 2006 году начальство нарекло городские улицы "местными дорогами" - с тех пор они методично включаются в общий итог. Новых дорог нет - просто уже имеющиеся порциями добавляются к сумме обычных автодорог, создавая иллюзию роста; если же "местные дороги" оттуда исключить, то выйдет неприглядная картина - даже в "лихие 1990-е" протяжённость автодорог общего пользования с твёрдым покрытием выросла на треть, зато с 2000 года она снизилась уже на 6%. Сокращение железнодорожной сети стартовало в 1996 году - и в "стабильные 2000-е" оно продолжилось: максимум, на что сподобилось РЖД - это запустить "Сапсаны" по существующим путям. Для сравнения - Испания в годы куда меньшего изобилия построила отдельные магистрали для скоростных поездов: и теперь там обычный поезд едет со скоростью "Сапсана", а по новым путям летят поезда-птицы со скоростями до 325 км/ч - российский "Сапсан" проходит 442 км из Москвы в Нижний Новгород за 4 часа, а скоростной поезд из Мадрида в Валенсию пролетает расстояние примерно на 10% меньше за 1 час и 38 минут; это Испания - не Германия или Япония. Падает парк общественного транспорта - да, у домохозяйств всё больше легковушек, но в затяжной кризис многие пользуются ими реже: так было у нас в 2009 году - но число автобусов валится с 1991 года, причём после 2002 года процесс даже ускорился.

Рис.12. Длина автодорог общего пользования с твёрдым покрытием, кроме местных

Источник: Росстат

Рис.13. Длина железных дорог общего пользования

Источник: Росстат

Рис.14. Число имеющихся в наличии автобусов

Источник: Росстат

Серьёзной проблемой в России всегда было поддержание работоспособности коммунальных сетей - и в изобильные годы их легко можно было обновить. Но по факту деградация в 2000-е продолжилась - и даже почти не замедлилась в сравнении с 1990-ми; более того, с 2008 года потери в теплосетях стали даже ускоряться. А образование? Всего есть 47 тыс. школ: из них 1 тыс. аварийных (Роспотребнадзор запретил работу 900) и куча ветхих; капитальный ремонт нужен 10 тыс.; канализации нет в 25% школ, воды - в 20%, отопления - в 15%; у трети школ не годятся столовые, у половины - медицинские кабинеты, у двух третей - спортзалы. Вместо решения проблем власти издеваются, вводя новые стандарты - по ним нужно закрыть 99% школ, у которых нет бассейна, танцевального зала и электронного документооборота; СанПиН 2008 года породил многочисленные отравления детей. В 1990-е годы закрылось 800 школ, в 2001-2011 - уже 16.4 тыс., в том числе свыше 2 тыс. - за 2010/11 учебный год. Если посчитать динамику школ на душу населения, то видно, что в 1970-е везде шло снижение в рамках "укрупнения"; в 1980-е пришла стабилизация; в 1990-е село медленно падало, а город держался; сейчас идёт "оптимизация" - из-за которой сокращение школ в городах достигло темпа 1970-х, а на селе и в целом в глубинке нынче просто катастрофа; само собой, также уменьшается и количество учителей.

Рис.15. Доля нуждающихся в замене коммуникаций в сфере ЖКХ

Источник: Росстат

Рис.16. Потери в теплосетях

Источник: Росстат

Рис.17. Число школ в городах и сёлах

Источник: Росстат

Рис.18. Число школ и учителей

Источник: Росстат

Та же картина в здравоохранении: "оптимизация и укрупнение" - больниц и поликлиник стало меньше в полтора-два раза. Помогла "концентрация"? - увы, нет: напротив, заболеваемость стабильно растёт. А любимые "инновации"? Количество людей, занимающихся научными исследованиями, неуклонно сокращается - львиная доля потерь пришлась на 1990-е, но никакого перелома не произошло и в 2000-е. ФМС хочет резко либерализовать выдачу азиатским гастарбайтерам вида на жительство в России - а ведь завоз рабов снижает совокупный спрос, поскольку рабам платят мало, а из того, что платят, они львиную долю выводят за пределы России - по самым осторожным оценкам, ущерб только от этого (включая эффект мультипликатора) составляет 5-10% ВВП. До маразма дошло "укрупнение" - в агломерациях с населением свыше 1 млн. человек живёт около 40% населения: в континентальной Европе такого нет (15-30%), а есть лишь в Британии (но плотность населения Англии втрое выше, чем в Китае - так что ей просто некуда деться), Австралии, Канаде и США. Однако в последних странах плотность населения в городах втрое ниже, чем в Западной Европе - и в 4-10 раз, чем России, т.е. по нашим меркам это не города, а "кусты" поселений. Там мегаполисы - это в основном пригороды с частными домами, а в России - "точечная застройка" тесноты, откуда вытекает "общажный" тип расселения вместо западного "посадского": поэтому тутошние мегаполисы всё больше наполняются "хомячками", а тамошние - "домохозяевами". Москва заселена плотнее, чем ведущие мегаполисы третьего мира (Пекин, Шанхай, Рио-де-Жанейро, Сан-Паулу, Буэнос-Айрес), соперничая лишь с второразрядными (Мумбаи, Ханой, Каракас, Богота). И процесс продолжается!

Рис.19. Число больниц и поликлиник

Источник: Росстат

Рис.20. Заболеваемость по главным классам болезней

Источник: Росстат

Рис.21. Число людей, занимающихся научными исследованиями

Источник: Росстат

Неудивительно, что деградация общественных систем вкупе с наплывом орд гастарбайтеров побуждает многих "успешных" людей к эмиграции - хотя и тут Росстат не видит проблемы: у него отъезд стабильно валится. Согласно официозу, в 2000-2008 годах в США уехало жить 25287 человек - штатовские власти говорят, что приняли на ПМЖ 156790 россиян, т.е. в 6.2 раза больше. Схожая картина по Канаде: у Росстата 6464 человек в 1999-2008 годах, а канадские статистики дают 34118 - в 5.3 раза выше. В эти страны можно уехать лишь по рабочим и учебным визам или программе независимой эмиграции для специалистов - куда сильнее искажения там, куда можно эмигрировать, просто купив жильё или нанявшись на сезонные (либо строительные) работы. Так, у Росстата в 1997-2010 годах чистый отток в Испанию равен 3090 человек - а мадридский Институт статистики говорит, что в те годы число граждан России, являющихся испанскими резидентами, возросло на 55775 человек: ошибка в 18.1 раза, в том числе в 2010/11 годах - свыше 20 раз; причём процесс эмиграции ускоряется. Зато приток азиатов в Россию недооценён в разы - иначе как объяснить, что у нас "вдруг" обнаружилось не то 5, не то 10 млн. нелегалов?

Выводы и прогнозы

А теперь давайте задумаемся: если эта беспрецедентная деградация каркаса экономики и общественной инфраструктуры происходит в условиях дождя нефтедолларов, то чего же ожидать в случае реализации описанного в первом разделе сценария долгосрочного падения мировых цен на сырьё? Учтите, что если не принять каких-то экстраординарных мер (впрочем, скорее всего они уже и невозможны), то неизбежно падение реального ВВП до низов 1990-х, т.е. в 1.5 раза от нынешних уровней. При этом невозможно в государственной политике тоже "вернуться в 1990-е" - слишком много воды утекло с тех пор. Например, структура цен и расходов людей радикально изменились - чтобы убедиться в этом, достаточно лишь отследить динамику цен по версии Росстата: начиная с 2000 года, общий индекс потребительских цен (ИПЦ) сильно отстал от всех коммунальных тарифов - если учесть ещё, что с тех пор уничтожены все бесплатные льготы, то станет понятной невозможность повторить тогдашний опыт, ведь "пакет выживания" в реальном выражении намного подорожал. И даже та инфраструктура, что осталась общественной, сильно деградировала - так что для её восстановления потребны огромные затраты. Причём не только денежные: как известно, общественное управление имеет три составные части - организационную (институциональную), кадровую и финансовую; увы, наши власти в принципе способны понять лишь последнюю - а первые две им недоступны. Заметьте, мы ничего не говорим о коррупции или воровстве - об этом и без нас есть кому поведать.

Рис.22. Динамика ИПЦ и коммунальных тарифов в 1995-2011 годах

Источник: Росстат

Поэтому по мере развития кризиса от начальства можно ждать сначала закручивания гаек в политике и чаяний скорого улучшения внешней конъюнктуры в экономике - когда же станет ясно, что всё это всерьёз и надолго, власть начнёт метаться: сперва грызня и склоки внутри правящего клана, потом война за власть и суровые чистки в элите, далее судорожные попытки хотя бы отчасти скопировать советские подходы ("дёшево и сердито") - скорее всего, в основном безуспешные. Добавьте сюда "десакрализацию" основных фигур во власти, которая происходит на наших глазах; раздражённость немалой части профессиональных элит; всегдашнюю готовность народонаселения жить "с фигой в кармане" - и получится такая адская смесь, что даже самый отъявленный оптимист не сможет гарантировать сколько-нибудь благоприятного исхода. Конечно, есть надежда, что ещё год-два мировые центробанки своей эмиссией смогут поддерживать сравнительно высокие цены на сырьё - но даже если и так (а это не факт), нет никаких признаков готовности российской элиты использовать возможное временное окно для экстренно необходимых мер: во власти царит благодушная уверенность, что в целом всё идёт нормально. Поэтому наши прогнозы крайне пессимистичны - учитывая всё вышесказанное (и многое другое, что не вошло в настоящий материал), мы вполне допускаем повторение сценария конца 1980-х и начала 1990-х, а то и чего-то похуже. Звучит, конечно, мрачно - но что ж поделать-то…