Текучка по Баккену, Игл-Форду и Марселлусу

Пять месяцев назад вышел первый Drilling Productivity Report от EIA (Госструктура в США по энергетике). Тогда же, пошаманив с отчётом, мы с Александром Собко (obkos) наглядно отобразили составляющие динамики добычи и сделали ряд качественных и наглядных прикидок, что объективно есть запас по росту добычи у двух основных месторождений сланцевой нефти низкопроницемых коллекторов - Bakken и Eagle Ford; и огромный запас по росту у месторождения сланцевого газа Marcellus. Предлагаю посмотреть на очередной отчёт и обратить внимание на изменение показателей с первого, чтобы понять что там и как развивается и насколько этот отчёт удобен для анализа динамики добычи.

Итак, что было на Баккене в первом отчёте DPR от EIA пять месяцев назад:

Т.е. за месяц ввелось новых скважин с добычей +86 кБ/д, в то время как остальные, т.е. существующие скважины, снизили добычу на -60 кБ/д. Разница - и есть месячный прирост в добыче месторождения. Ввод добычи определяется, в основном, эффективностью работы буровых или их количеством - сколько скважин они пробурят в месяц. Т.е. чтобы ввести больше добычи надо больше бурить, всё просто. Снижение добычи (т.е. падение) - это падение добычи остальных скважин (т.е. всех, кроме введённых за месяц), которое неизбежно наличествует.

Сегодняшний отчёт:

Т.е. бурят и вводят столько же (+86), в то время как падение остальных скважин увеличилось, что, в принципе, и должно было случиться. Поэтому месячный прирост стал чуть меньше, +23 кБ/д. В принципе, это был наиболее логичный сценарий. Это чистая арифметика - "вывод" добычи будет стремиться к вводу. Если ввод постоянен, +86, то и "вывод" (падение добычи не новых скважин) будет асимптотически стремиться к этой цифре.

Итог: падение добычи "не новых" скважин приближается к вводу, однако задела (+26 кб/д, 5 мес. назад) пока ощутимо хватает (снизился только до +23 кб/д), т.е. при прочих равных рост добычи на Баккене продолжится (до тех пор, пока -63 не вырастет до -86). Мы для Баккена рисовали такие картинки:

[просьба не обращать особого внимания на экстраполяцию - это дань публицистическому стилю в ущерб аналитическому]

Синяя линия - это ввод новой добычи, красная - падение остальных. Всё, что между ними - это именно ежемесяный прирост добычи на Баккене. Тут пока всё предельно банально, как и прогнозировалось (в целом) и должно было случиться (в смысле логически, а не по нашей экстраполяции).

Игл-форд.

Было и стало, за 5 месяцев:

Т.е. одновременно вырос и ежемесячный ввод добычи, с +105 до +131, и ежемесячное падение добычи с -81 до -97. При этом за счёт того, что ввод вырос больше, чем упала добыча из старых скважин, рост добычи на Игл-форд ускорился, с +24 до +34 кБ/д за месяц. Предполагаю, что падение остальных скважин выросло так сильно потому что сильно вырос ввод добычи. Если ввод добычи перестанет расти, начнёт медленнее приближаться к вводу и падение старых скважин

Взглянув на кол-во буровых на месторождении (чёрная линия, правая шкала),

ответ напрашивается сам собой: выросла скорость бурения скважин, т.к не росло кол-во буровых. Т.е. буровые теперь могут бурить большее количество скважин в единицу времени. Можно ещё предположить, что это сильно выросло качество скважин, но это маловероятно.

Итог: Игл-форд продолжает расти.

Самое интересное это Марселлус:

Марселлус - это адъ сланцехаятелей. Выросло и то и то, при этом темпы роста остались на прежнем уровне, +400 млн куб. футов. Задел между вводом добычи и падением остальных скважин столь огромен, что логично предполагать, при прочих равных, дальнейший рост добычи. Что странно, так это непонятный сильный рост падения остальных скважин. Дело в том, что EIA изменила свои собственные данные за 2013-й, увеличив там падение. Но марселлусу это было по-барабану (сохранил темп роста). По какой причине это произошло - непонятно. В принципе, у EIA часты косяки/несовпадения, но ничего принципиального ужасного не наблюдается. Да, есть небольшие настыковки. Это довольно популярная тема в блогах, но имхо из-за своей малозначимости она не заслуживает внимания и все споры спекулятивны.

Итог:

Добыча на Баккене = 1,08 МБ/д

Игл-форд = 1,3 МБ/д

Марселлус = 143 млрд м. куб в год (если пересчитать сегодняшние объёмы на год)

Баккен себя повёл просто - "вывод" продолжил медленно приближаться к вводу, т.е. рост замедляется.

Игл-форд - сложнее. Вырос ввод, но и ощутимо вырос вывод.

Марселлус продемонстрировал небольшие чудеса статистики, когда EIA немного изменила данные за 2013-й. Но в целом там по-прежнему большой рост.

В целом, каких-то особых расхождений у этой формы отчёта EIA и у добычи по другим источникам (статистика штатов) нет. Указанные приросты, в целом, совпадают со статистикой департаментов штатов и, в т.ч., выглядят нормально в контексте "ввода новых скважин", "падения остальных" и других косвенных параметров, по которым можно оценить адекватность.

На остальных месторождениях всё тоже по-прежнему (что-то падает, что-то нет), интересующимся рекомендую изучить сам отчёт - описываемые показатели очень информативны.

Динамика добычи:

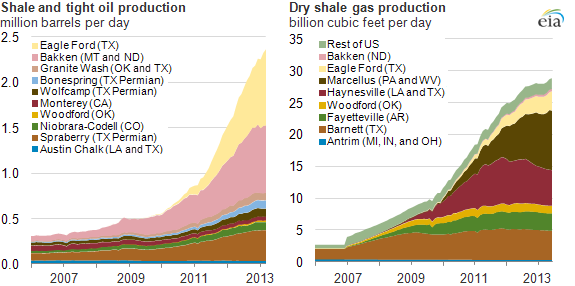

В дополнение хотел бы запостить график нетрадиционной нефти в США из другого поста EIA (окт.13), т.к. нефть НПК (низкопроницаемых коллекторов) не ограничивается рассмотренным Игл-фордом и Баккеном. Нас интересует левый график, ордината в мегабаррелях в день.

Ну вот виден на графиках рост. относительный и большой. Но может в масштабе добычи страны он небольшой? Поэтому очень важно представлять себе масштаб. Учитывая, что для кого-то цифры в мегабаррелях ничего не говорят, то приведу ряд сравнений, чтобы можно было представлять масштаб явления.

Если учесть динамику Баккена и Игл-форда, то на сегодня это (левый график, нефть НПК) уже около 3 мегабарреля в день. Напомню, что 3 МБ/д - это весь Ирак. Или Иран. Две Ливии, два Прадхо-Бея, полторы Нигерии или чуть больше Венесуэлы. Россия = 10,6 мб/д, мир = 75 мб/д (без ГК), газпром = 480 млрд м. куб/год (марселлус = 140 млрд м. куб, сланцевый газ США = 330 млрд. м. куб.).

Далее, хотел бы обновить инфу о зависимости США от нефти и нефтепродуктов. Взглянем пристально сюда:

месячные данные по ноя.13. Как показывают недельные отчёты EIA, чистый импорт немного подрос в феврале до 5,97 мб/д

Обновляют исторические минимумы. Однако, опять же, надо обязательно представлять контекст и масштаб. Для этого добавим на этот график потребление нефти и нефтепродуктов:

Не поленюсь и составлю график доли:

При этом отмечу, что добыча в США сильно растёт, а потребление стагнирует. Т.е. в ближайшей перспективе стоит ожидать снижения зависимости. Но что в действительности будет - мы узнаем только из будущих отчётов EIA.

Отчёт DPR: http://www.eia.gov/petroleum/drilling/pdf/dpr-full.pdf

Итак, что было на Баккене в первом отчёте DPR от EIA пять месяцев назад:

Т.е. за месяц ввелось новых скважин с добычей +86 кБ/д, в то время как остальные, т.е. существующие скважины, снизили добычу на -60 кБ/д. Разница - и есть месячный прирост в добыче месторождения. Ввод добычи определяется, в основном, эффективностью работы буровых или их количеством - сколько скважин они пробурят в месяц. Т.е. чтобы ввести больше добычи надо больше бурить, всё просто. Снижение добычи (т.е. падение) - это падение добычи остальных скважин (т.е. всех, кроме введённых за месяц), которое неизбежно наличествует.

Сегодняшний отчёт:

Т.е. бурят и вводят столько же (+86), в то время как падение остальных скважин увеличилось, что, в принципе, и должно было случиться. Поэтому месячный прирост стал чуть меньше, +23 кБ/д. В принципе, это был наиболее логичный сценарий. Это чистая арифметика - "вывод" добычи будет стремиться к вводу. Если ввод постоянен, +86, то и "вывод" (падение добычи не новых скважин) будет асимптотически стремиться к этой цифре.

Итог: падение добычи "не новых" скважин приближается к вводу, однако задела (+26 кб/д, 5 мес. назад) пока ощутимо хватает (снизился только до +23 кб/д), т.е. при прочих равных рост добычи на Баккене продолжится (до тех пор, пока -63 не вырастет до -86). Мы для Баккена рисовали такие картинки:

[просьба не обращать особого внимания на экстраполяцию - это дань публицистическому стилю в ущерб аналитическому]

Синяя линия - это ввод новой добычи, красная - падение остальных. Всё, что между ними - это именно ежемесяный прирост добычи на Баккене. Тут пока всё предельно банально, как и прогнозировалось (в целом) и должно было случиться (в смысле логически, а не по нашей экстраполяции).

Игл-форд.

Было и стало, за 5 месяцев:

Т.е. одновременно вырос и ежемесячный ввод добычи, с +105 до +131, и ежемесячное падение добычи с -81 до -97. При этом за счёт того, что ввод вырос больше, чем упала добыча из старых скважин, рост добычи на Игл-форд ускорился, с +24 до +34 кБ/д за месяц. Предполагаю, что падение остальных скважин выросло так сильно потому что сильно вырос ввод добычи. Если ввод добычи перестанет расти, начнёт медленнее приближаться к вводу и падение старых скважин

Взглянув на кол-во буровых на месторождении (чёрная линия, правая шкала),

ответ напрашивается сам собой: выросла скорость бурения скважин, т.к не росло кол-во буровых. Т.е. буровые теперь могут бурить большее количество скважин в единицу времени. Можно ещё предположить, что это сильно выросло качество скважин, но это маловероятно.

Итог: Игл-форд продолжает расти.

Самое интересное это Марселлус:

Марселлус - это адъ сланцехаятелей. Выросло и то и то, при этом темпы роста остались на прежнем уровне, +400 млн куб. футов. Задел между вводом добычи и падением остальных скважин столь огромен, что логично предполагать, при прочих равных, дальнейший рост добычи. Что странно, так это непонятный сильный рост падения остальных скважин. Дело в том, что EIA изменила свои собственные данные за 2013-й, увеличив там падение. Но марселлусу это было по-барабану (сохранил темп роста). По какой причине это произошло - непонятно. В принципе, у EIA часты косяки/несовпадения, но ничего принципиального ужасного не наблюдается. Да, есть небольшие настыковки. Это довольно популярная тема в блогах, но имхо из-за своей малозначимости она не заслуживает внимания и все споры спекулятивны.

Итог:

Добыча на Баккене = 1,08 МБ/д

Игл-форд = 1,3 МБ/д

Марселлус = 143 млрд м. куб в год (если пересчитать сегодняшние объёмы на год)

Баккен себя повёл просто - "вывод" продолжил медленно приближаться к вводу, т.е. рост замедляется.

Игл-форд - сложнее. Вырос ввод, но и ощутимо вырос вывод.

Марселлус продемонстрировал небольшие чудеса статистики, когда EIA немного изменила данные за 2013-й. Но в целом там по-прежнему большой рост.

В целом, каких-то особых расхождений у этой формы отчёта EIA и у добычи по другим источникам (статистика штатов) нет. Указанные приросты, в целом, совпадают со статистикой департаментов штатов и, в т.ч., выглядят нормально в контексте "ввода новых скважин", "падения остальных" и других косвенных параметров, по которым можно оценить адекватность.

На остальных месторождениях всё тоже по-прежнему (что-то падает, что-то нет), интересующимся рекомендую изучить сам отчёт - описываемые показатели очень информативны.

Динамика добычи:

В дополнение хотел бы запостить график нетрадиционной нефти в США из другого поста EIA (окт.13), т.к. нефть НПК (низкопроницаемых коллекторов) не ограничивается рассмотренным Игл-фордом и Баккеном. Нас интересует левый график, ордината в мегабаррелях в день.

Ну вот виден на графиках рост. относительный и большой. Но может в масштабе добычи страны он небольшой? Поэтому очень важно представлять себе масштаб. Учитывая, что для кого-то цифры в мегабаррелях ничего не говорят, то приведу ряд сравнений, чтобы можно было представлять масштаб явления.

Если учесть динамику Баккена и Игл-форда, то на сегодня это (левый график, нефть НПК) уже около 3 мегабарреля в день. Напомню, что 3 МБ/д - это весь Ирак. Или Иран. Две Ливии, два Прадхо-Бея, полторы Нигерии или чуть больше Венесуэлы. Россия = 10,6 мб/д, мир = 75 мб/д (без ГК), газпром = 480 млрд м. куб/год (марселлус = 140 млрд м. куб, сланцевый газ США = 330 млрд. м. куб.).

Далее, хотел бы обновить инфу о зависимости США от нефти и нефтепродуктов. Взглянем пристально сюда:

месячные данные по ноя.13. Как показывают недельные отчёты EIA, чистый импорт немного подрос в феврале до 5,97 мб/д

Обновляют исторические минимумы. Однако, опять же, надо обязательно представлять контекст и масштаб. Для этого добавим на этот график потребление нефти и нефтепродуктов:

Не поленюсь и составлю график доли:

При этом отмечу, что добыча в США сильно растёт, а потребление стагнирует. Т.е. в ближайшей перспективе стоит ожидать снижения зависимости. Но что в действительности будет - мы узнаем только из будущих отчётов EIA.

Отчёт DPR: http://www.eia.gov/petroleum/drilling/pdf/dpr-full.pdf