Абсолютная и глобальная граница доходности в капитализме.

Текст написал немецкий журналист и макроэкономист André Kühnlenz

у себя в http://www.weitwinkelsubjektiv.com/2014/07/30/profitschranke-des-kapitalismus .

При переводе я постарался сохранить форматирование оригинала.

Есть широко распространённый и излюбленный упрёк в отношении политиков и экономистов: неолибиральный zeitgeist,

который распространился в начале семидесятых годов в западном мире, в ответе за то, что богатые становятся ещё богаче,

а доход работающих по найму едва растёт или падает. Дерегуляция, приватизация, а также либерализация и глобализация

в финансовой отрасли, сильная фокусировка на конкурентоспособности стоимости труда - всё это якобы только усиливает

этот тренд.

В особенности левые ( или кейнсианские) экономисты - а с недавних пор и Центральный Банк Германии - верят в то, что

многие проблемы в рыночной экономике могут быть решены путём перераспределением доходов. Якобы нужно вернуться

к доброму старому "классовому" компромиссу, который означал, что доходы работающих по найму и доходы владельцев

капитала растут одинаково быстро. Есть для этого простая формула: зарплаты должны в тенденции увеличиваться как сумма

инфляции и роста производительности. Тогда всем будет хорошо, если производительность экономики растёт. Однако

это уже давно не так.

Часто забывают: уже в 1950-ых и 1960-ых годах, в "золотую эпоху" капитализма, долговые обязательства сильно

повысились в сравнении с общей прибылью мировой экономики (по данным Банка международных расчётов). С другой

стороны это только значит, что во время так называемого "Wirtschaftswunder" лишь состояния немногих сильно увеличились.

Дело в том, что компромисс о перераспределении, конечно, таковым не был и никогда таковым не будет: доход в 1 миллион

евро в год даёт больше, если его дать в рост под 3 процента, чем если дать в рост 10000 евро под те же 3 процента - всё очень

просто. Те, кто сегодня жалуются об огромных долговых обязательствах по всему миру, также должны жаловаться об объёмах

финансовых активов, которые ищут по всему миру возможность отдать себя в рост - это тоже всё очень просто.

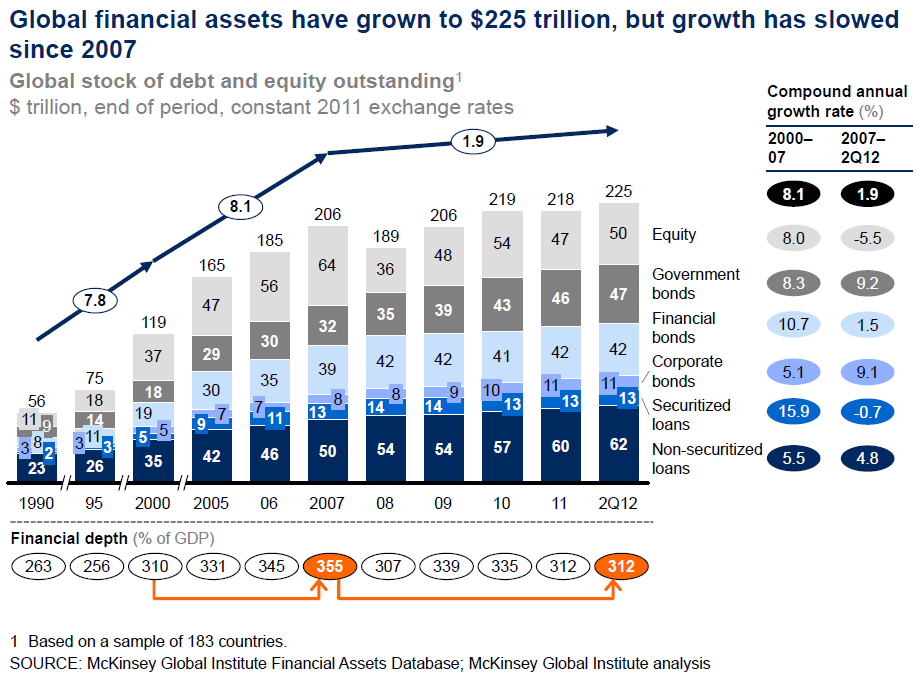

По подсчётам McKinsey объём общемировых финансовых активов в 2012 году составлял 225 триллионов долларов - это 312

процентов тогдашнего всемирного ВВП. Если для этих долговых обязательств требуется процентная ставка хотя бы в 1,2 процента,

то тогда весь рост доходов, который МВФ ожидает в этом году, ушёл бы карманы владельцев этих активов, при это зарплата работающих

по найму не поднялась бы. И это при общемировой инфляции в 3,5 процента!

Но лишь тот, кто сегодня покупает немецкие государственные облигации, согласится на доход в 1,2 процента. Таким образом легко

понять, почему и совсем не со вчерашнего дня происходит давление на уровень зарплат в промышленно развитых странах. Американцы,

британцы и чуть позже немцы просто это поняли быстрее всех. А владельцы сбережений должны понять, почему по всему миру проценты

такие низкие - нет, центральные банки тут ничего поделать не могут. Все эти проценты кто-то должен заработать, произвести где-то

на этой планете, а не на Марсе или на Луне.

Неолиберальный zeitgeist , а также нынешняя политика по уменьшению госрасходов (austerity) это не просто выдумка каких-то

профессоров или закоренелых либералов, но в конце концов результат давления при поиске ренты для огромных финансовых активов.

Проблема конкурентоспособности некоторых сегментов рынка тут вторична. Правительства в США и Европе всё больше и больше поддаются

этому давлению: теперь они пытаются избавиться от послевоенного кейнсианского государства, уменьшить свои расходы и тем самым увеличить

давление на заработную плату.

Инвестиционные возможности в любом конъюнктурном цикле всегда ограничены, поскольку каждый цикл когда-нибудь подходит

к точке разворота. Поэтому часть дохода - прежде всего прибыль из финансовых активов - принимает форму новых кредитов или

идёт на рынок акций (на рынке акций и кредитов образуются "пузыри"). Так происходит в каждом конъюнктурном цикле. Но в отличии

от того, что было 70 лет назад, теперь финансовые активы уничтожаются в каждом цикле. Кредитная пирамида до 2007 года могла

успешно, но не вечно скрывать это обстоятельство.

Ограниченные инвестиционные возможности являются одной из важных причин того, что финансовые активы (акции, облигации и кредиты)

растут столь экспоненциально по сравнению с заработной платой. Дело совсем не в отказе от золотого стандарта, как утверждают некоторые.

И во время золотого стандарта были векселя в расчёте на будущий доход. Современные деньги только упростили аккумуляцию капитала

и способствовали небывалой динамике капитализма.

Наши деньги в современной экономике рассчитаны на ожидания будущих доходов. Но мир больше не в состоянии соответствовать

этим ожиданиям. Мы достигли абсолютную и глобальную границу доходности финансовых активов уже много лет назад. Прибыль

создаётся только в реальной экономике, а не в финансовой системе. Поэтому сегодня финансовые активы уничтожаются при любом

конъюнктурном оживлении, а не только в рецессии. Правительства и центральные банки тем не менее правы в том, что предотвращают

полное "падение" во время конъюнктурных кризисов.

Последствия ясны: кризисы будут всё тяжелее, а для правительств и центральных банков будет всё труднее смягчать эти кризисы.

Лишь с большим трудом центральном банку США удалось оживить экономику у себя в стране. Если же другой большой центральный

банк, ЕЦБ, останется позади в своих стремлениях оживить экономику, то это приведёт к возникновению новых очагов кризиса, которые

в свою очередь усилят угрозу военных конфликтов по всему миру.

Так, например, в конфликте в Украине не может обвинён только "злой" Путин, поскольку у этого конфликта как минимум две

экономические причины: новые рынки сбыта и инвестиций, а также сохранение доллара как мировой резервной валюты. Но и это

поможет ненадолго, даже если Запад переиграет Путина в этом случае.

Если же мы хотим сохранить регулятивное государство кейнсианского толка, в котором владельцы капитала и работающие

по найму могут договориться о перераспределение доходов, и в котором государство может и должно смягчать конъюнктурные

кризисы, то мы обязаны подумать о глобальном ресете: об обнулении долгов, которое настолько уменьшит финансовые активы,

что последние снова станут приносить прибыль.

Например, можно у всех финансовых активов убрать один ноль, оставив нетронутым 100000 для каждого. Это было бы денежная

реформа с потерей в 90 процентов. И тогда 50-60 лет всё бы шло хорошо, может быть. Сделать то же самое с помощью гиперинфляции

государствам сейчас не удаётся.

С экономической точки зрения было бы разумно провести обнуление финансовых активов сразу, как только вспыхнет новый кризис.

Ведь мы все знаем, что нас ждёт: нужно только посмотреть на 90 лет назад. Конечно, владельцы капиталов будут против, также будут

против и банки, которые зарабатывают на любом витке конъюнктурного цикла. Кроме того подобное вмешательство в права собственности

вызовет много конституционных споров.

Дело в том, что по другому не получится, если мы хотим вернутся к мирному сосуществованию. Сильное лобби в пользу обнуления долгов

могли бы создать страховые концерны и инвестиционные фонды, которые в общем и целом не зарабатывают достаточно прибыли для своих

клиентов. Но им проще назначать козлами отпущения центральные банки. А поскольку люди естественным образом неразумны, сначала

должна случиться катастрофа (экономическая или в форме радикализации общества), которая заставит нас образумиться.

И от осознания этого становится страшно.