Является ли политика перераспределения решением проблемы неравенства?

В дискуссиях о растущем неравенстве в качестве меры борьбы с ним часто упоминают прогрессивное налогообложение. Как показывают новое исследование Пикетти и его коллег, прогрессивное налогообложение и другие перераспределительные меры являются скорее костылём, чем лекарством против растущего расслоения в обществе.

Государственную политику по сокращению неравенства можно разделить на две категории. Первый подход - это снижение неравенства доходов через налоги, трансферты и другие государственные расходы, которые способствуют более низкому постналоговому неравенству. Прогрессивная система налогообложения является одной из таких мер. Этот подход называется политикой перераспределения. Как отмечают авторы работы, доналоговое неравенство рассматривается как данность в основном в литературе по экономике. В результате политические методы сокращения неравенства в значительной степени опираются на различные комбинации налогов и трансфертов в предположении, что поведенческая реакция на них не приводит к существенным негативным экономическим эффектам (это общая логика публикаций по оптимальной налоговой политике).

Однако государственная политика может также влиять на распределение доходов и до налогообложения - авторы называют это «предраспределением». В литературе выдвигаются несколько факторов, влияющих на неравенство доходов до налогообложения. Например, Кац, Мёрфи, Четти, Фридман, Саез, Тёрнер и Яган отмечают важность политики в области образования. Аутор, Меннинг и Смит указывают на политику минимальной заработной платы. Пикетти, Саез и Станчева отмечают роль коллективного договора. Асемоглу и Рестрепо связывают рост неравенства с международной торговлей и научно-техническим прогрессом. Кроме того, налогообложение и трансферты могут также влиять на доналоговый доход либо через изменение стимулов к переговорам, либо через различную динамику накопления капитала. Хотя эти факторов, как известно, влияют на неравенство, отсутствие достаточного объёма данных с необходимым историческим и сравнительным охватом ограничивает возможности оценки и сравнения долгосрочного воздействия на неравенство различных подходов государственной политики.

Авторы статьи получили исторические ряды постналоговых доходов для Франции с 1900 года путём объединения данных по национальным счетам, административным налогам и обследований домохозяйств. Они разработали модель микросимуляции. В результате постналоговые ряды доходов являются годовыми, полностью соответствуют макроэкономическим агрегатам и охватывают всё распределение доходов от нижнего до верхнего процентиля.

Как отмечают авторы, цель анализа состояла в том, чтобы лучше понять дифференцированное воздействие государственной политики на неравенство с течением времени в разных странах. Чтобы использовать межстрановые различия по неравенству до и после налогообложения, они сравнивали данные из Франции и США. В рамках этого исследования разработан простой статистический метод отделения вклада перераспределения от предварительного распределения или любых других внешних факторов с целью объяснения наблюдаемых долгосрочных тенденций в неравенстве по времени и странам.

Долгосрочное развитие неравенства доходов до и после уплаты налогов: Франция и США

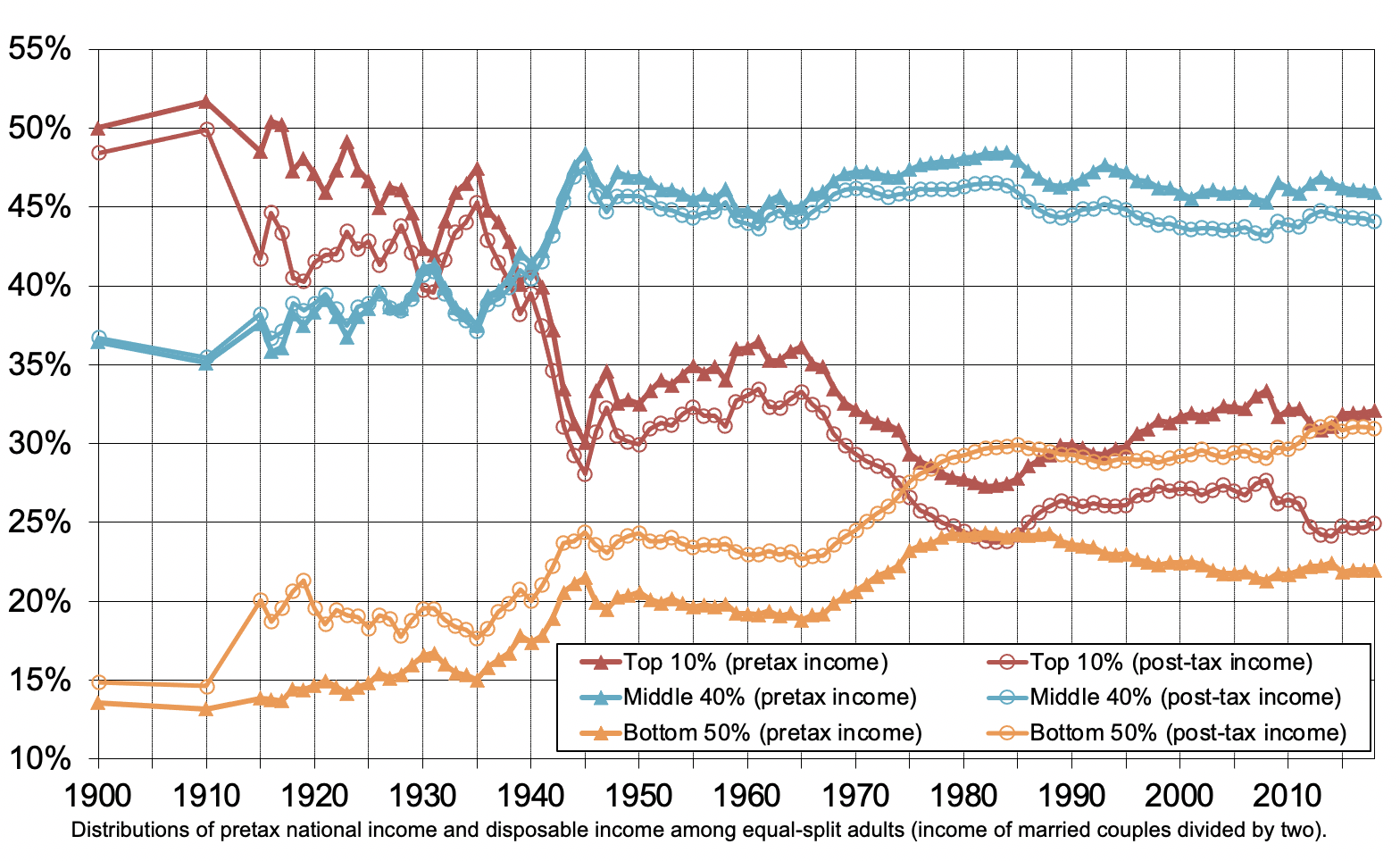

На рис. 1 сравнивается эволюция неравенства доходов до налогообложения и после налогообложения во Франции (а) и в США (б) за период 1900 - 2018 годы. Доналоговый доход равен сумме всех потоков доходов, поступающих рабочей силе и капиталу, после учёта функционирования систем пенсионного обеспечения и страхования по безработице, но до учёта других налогов и трансфертов. Постналоговый доход определяется как доналоговый доход за вычетом всех налогов плюс все денежные трансферты, трансферты в натуральной форме и коллективные расходы.

Рисунок 1а. Доналоговое и постналоговое неравенство доходов, 1900 - 2018. Франция

Рисунок 1b. Доналоговое и постналоговое неравенство доходов, 1913 - 2018. США

На этих данных обнаруживаются две специфические особенности. Во-первых, эволюция неравенства доходов до и после уплаты налогов была далеко не стабильной и сильно различалась между двумя странами. В то время как доналоговое неравенство следовало U-образной кривой в обеих странах, постналоговое неравенство - L-образный во Франции и U-образный в США. Растущая прогрессивность французской системы налогообложения и трансфертов смогла противодействовать постепенному росту неравенства доходов до налогообложения, что привело к относительно постоянному уровню неравенства доходов после уплаты налогов с начала 1980-х годов. Это сильно контрастирует с ситуацией в США, где рост перераспределения не соответствовал резкому росту доналогового неравенства.

Во-вторых, разница между доходами до и после уплаты налогов затрагивает в основном верхние 10% и нижние 50% населения в распределении доходов в обеих странах, оставляя среднюю долю в 40% почти неизменной.

Насколько перераспределение уменьшает неравенство с течением времени?

Для количественной оценки влияния перераспределения на динамику неравенства авторы опирались на два основных показателя неравенства: соотношение между средними доходами наиболее богатых 10% и наиболее бедных 50% населения в распределении доходов (соотношение T10/B50) и соотношение между средними доходами богатых 10% и остальных 90% (соотношение T10/B90).

Что касается доналоговых доходов, то за период 2010 - 2018 годов соотношение Т10/В50 во Франции было равно 7 (то есть в среднем богатые 10% населения зарабатывают в семь раз больше, чем 50% населения в нижней части распределения доходов) по сравнению с соотношением Т10/В50, равным 16 в США. Что касается постналоговых доходов, то во Франции этот показатель снижается до 4 (т. е. снижение на 44%) по сравнению с 9 в США (т. е. снижение на 43%). Перераспределение сократило доналоговое неравенство на 44% во Франции против 43% в США за период 2010 - 2018 годов. При использовании альтернативного показателя T10/B90 степень перераспределения ниже, но также удивительно близка для обеих стран (27%).

Эти показывает, что Франция и США осуществляли очень схожие по интенсивности меры перераспределения с 2010 по 2018 годы, несмотря на очень разные институты и политические курсы. Следовательно, гораздо более низкий уровень постналогового неравенства во Франции не является результатом более высокого перераспределения, а почти полностью обусловлен гораздо более высоким уровнем доналогового неравенства.

На рис. 2 представлено снижение неравенства, обусловленное перераспределением в обеих странах с течением времени. Рисунок показывает, как перераспределение увеличивалось на протяжении всего ХХ века, хотя с разным темпом в разные периоды. Интенсивность перераспределения была сходной во Франции и США накануне Первой мировой войны. Оно заметно возросло в США после Второй мировой войны, в то время как Франция сохранила аналогичный уровень перераспределения. Начиная с середины 1970-х годов перераспределение усилилось во Франции, которая догнала США. Затем обе страны испытали растущее перераспределение и достигли аналогичных уровней в конце периода (2010 - 2018 годы).

Рисунок 2а. Степень перераспределения во Франции и США, 1900 - 2018. Т10/В50

Рисунок 2б. Степень перераспределения во Франции и США, 1900 - 2018. Т10/В90

Данные показывают, что намного большее сокращение постналогового неравенства во Франции по сравнению с США в период 1900 - 2018 годов не было связано с более значительным увеличением перераспределения во Франции. Основным фактором, лежащим в основе этой сильно отличающейся тенденции, является эволюция доналогового неравенства доходов между двумя странами. Неравенство доходов до налогообложения за период с 1900 по 1983 годы уменьшилось больше во Франции, чем в США, и увеличилось относительно меньше после 1983 года. Как изменения в доналоговом неравенстве, так и перераспределение оказали значительное влияние на историческое сокращение неравенства, но первое количественно примерно в три раза больше второго.

Перераспределение или предраспределение?

Авторы приходят к выводу, что неравенство доходов до налогообложения, по-видимому, является основным фактором, объясняющим различия в уровнях и тенденциях неравенства между Францией и США в течение ХХ века.

Неправильно было бы думать, что неденежные трансферты (например, расходы на образование, общественные блага) оказывают лишь очень незначительное влияние на эволюцию неравенства внутри страны или на различия в неравенстве между странами, поскольку этот аналитический подход может охватить только прямое перераспределение. Тем не менее авторы считают, что проведённый анализ подчеркивает, что есть много способов повлиять на доналоговое неравенство (внутри страны и с течением времени), которые не затрагиваются обычной концепцией перераспределения.

Это означает, что в будущем научные исследования и политические дискуссии должны быть сосредоточены не только на перераспределении, но и на предраспределении. В частности, больше внимания следует уделить изучению различных подходов и принципов, которые могут объяснить тот факт, что доналоговое неравенство в США намного больше, чем во Франции.

Добавить в друзья