Что вообще могут центральные банки?

В России широко распространена вера, что центральный банк может существенно влиять на экономику. Однако с накоплением опыта и данных, результатов экономических исследований все чаще возникает вопрос: способны ли центральные банки вообще выполнять поставленные перед собой задачи?

Если в России еще есть люди среди высоких чиновников, которые считают, что с помощью снижения ставки можно разогнать экономику, то на Западе центральные банкиры, имеющие опыт накачки деньгами, уверяют, что «денежно-кредитная политика не может повлиять на реальное экономическое развитие в долгосрочной перспективе»

Известный профессор по накачке денег Бернанке указывает среди наиболее важных задач политики только: достижение полной занятости, сохранение инфляции низкой и стабильной, поддержка финансовой стабильности.

Экономические кризисы происходят регулярно, а за ними и всплеск безработицы. Казалось, единственное, чему научились центральные банки развитых стран, это сдерживать инфляцию. На протяжении уже более тридцати лет годовая инфляция в США не превышает 7%.

Связь между ключевой ставкой и инфляцией

Многими полагается, что центральный банк может снизить инфляцию через повышение ставки и наоборот. Однако все непросто с теорией.

В настоящее время снижение безработицы до определенного уровня и восстановление экономического роста, является сигналом для центральных банков к повышению ключевой ставки. Изначально, это базировалось на кривой Филлипса, которая связывает уровень безработицы и инфляцию, и предсказывает всплеск инфляции ниже некоторого уровня безработицы. Однако, как отмечают специалисты, эффект от быстрого экономического роста и низкой безработицы для инфляции теперь незначителен. Эмпирическая зависимость, представленная в кривой Филлипса, сломалась за последние 30 лет.

Как отмечает экономист Мартин Урайб, в своей статье, ответ на вопрос о том, как влияет увеличение ставки на инфляцию, зависти от: 1. ожидается ли увеличение ставки временным или постоянным; 2. каков горизонт интереса - краткосрочный или долгосрочный.

Временное увеличение номинальной ставки вызывает временное увеличение реальной ставки, что в свою очередь вызывает снижение общего спроса и инфляции. Все современные экономические модели предполагают, что временное увеличение номинальной ставки не имеет никакого эффекта в долгосрочной перспективе.

Однако, когда дело касается непрерывного увеличения номинальной ставки, рано или поздно инфляция увеличиться на ту же величину, поскольку реальная ставка есть разница между номинальной ставкой и ожидаемой инфляцией, и она не определяется номинальными факторами в долгосрочной перспективе. Это называется эффектом Фишера. Мартин Уйраб в своей работе показал, что эта закономерность, называемая эффектом Нео-Фишера, работает также в краткосрочной перспективе. Используя данные из США в период с 1954 по 2018 год, он нашел, что непрерывное увеличение ключевой ставки ведет незамедлительно к увеличению инфляции, которая достигает пика в течение года. При этому реальная ставка снижается и уровень производства растет в краткосрочной перспективе. Данный эффект объясняет около 45% изменения инфляции в США.

Положительную связь между номинальной ставкой и инфляцией называют парадоксом Гибсона. Свое название упомянутый парадокс получил благодаря самому Кейнсу, который заложил основу современной монетарной политики, и считал, что при увеличении ставки инфляция должна подавляться.

В 1923 году британский экономист Гибсон в своей статье «The Future Course of High Class Investment» указал на наблюдаемую положительную зависимость между ставкой и уровнем цен. В 1930 Кейнс в своем труде «A treatise on Money» назвал эту наблюдаемую закономерность парадоксом Гибсона и отметил, что этот парадокс «один из наиболее полно эмпирически установленных фактов во всей количественной экономики».

Рисунок 1. График из работы Гибсона

Гибсон не был первым, кто отметил указанную закономерность. До него другой экономист, Томас Тук, в свое книге «History of Prices» (Том 1, 2, 3, 4,5, 6) отмечает подобную связь.

В своей книге Томас Тук в противовес Рекардо высказывался, что рост цен в период Наполеоновских войн (1973-1814) был вызван не печатаньем денег Банком Англии, а другими факторами, такими как неурожай, ограничением импорта в результате блокады. В том числе более высоким процентом из-за поглощения заимствованиями под войну значительной части частных сбережений. Он писал:

«Более высокая процентная ставка вследствие поглощения займами для войны значительной доли сбережений физических лиц; такая более высокая процентная ставка представляет собой увеличение издержек производства.»

Другими словами, процентная ставка входит в издержки производства. Некоторые неортодоксальные экономисты, такие как Лэнс Тейлор, называют это эффектом Кавалло-Патмана (Cavallo-Patman effect).

Инфляционное таргетирование

Несмотря на эти сложности в прогнозировании влияния номинальной ставки на инфляцию центральные банки используют при принятии решений инфляционное таргетирование. Впервые инфляционное таргетирование появилось в Новой Зеландии в 1990 году . Планка в 2% для инфляции была установлена в США 25 января 2012 года.

Однако не прошло и десятилетия, в экономической среде развернулись дискуссии о пересмотре подходов к ограничению инфляции в результате снижение ключевой ставки до нуля. Ряд специалистов предлагают поднять планку для инфляции , чтобы усилить действенность мер, применяемых ФРС в случае возникновения рецессии.

С восстановлением экономики США ФРС стал повышать ключевую ставку с целью удержать инфляцию ниже планки. Тема ограничения инфляции всплыла в дискуссиях теперь уже в новом ключе.

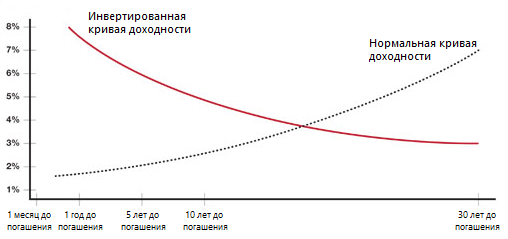

Президент Федерального резервного банка Сент-Луиса Джеймс Буллард выступил с замечаниями под названием "Оценка риска инверсии кривой доходности: обновление" 20 июля 2018 года в торговой палате округа Глазго-Баррен. Согласно Булларду, если Федеральный комитет по открытым рынкам (FOMC) продолжит свой тренд на повышение ключевой ставки, то существует возможность инверсии кривой доходности. Инверсия кривой доходности происходит, когда увеличение доходности облигаций сменяется плоским/отрицательным наклоном кривой доходности с ростом сроков погашения. Как отмечает Буллард, «Инверсия кривой доходности является естественным медвежьим сигналом для экономики. Она заслуживает внимания рынка и политиков.»

Рисунок 2. Нормальная и инвертированная кривая доходности

Как в эмпирических научных исследованиях, так и в более случайных оценках наклон кривой доходности считается хорошим предиктором будущей реальной экономической активности в США. Инверсия кривой доходности позволяет прогнозировать рецессию, в той мере, в какой низкие долгосрочные ставки могут быть предвестникоми как более низких перспектив роста, так и более низкой инфляции в будущем.

Как пояснил Буллард, 10-летняя казначейская доходность является ставкой, определяемой в основном рыночными силами, а годовая казначейская доходность тесно связана с политикой ФРС. "Инверсия предполагает абсолютное иное видение в ФРС по сравнению с рынком", - сказал он.

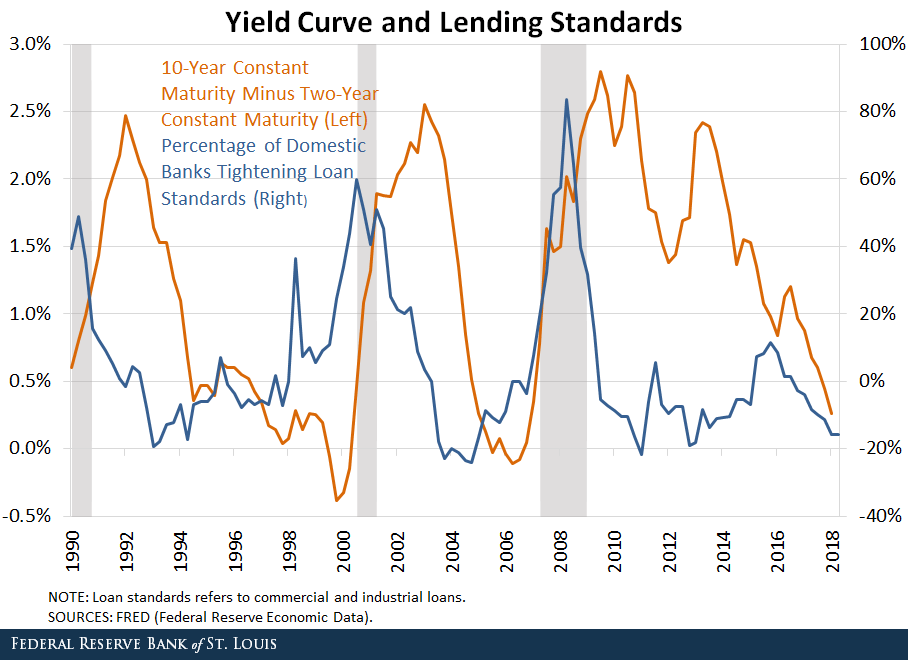

Экономист Дэвид Уилок указывает на возможность того, что сама инверсия кривой доходности может быть причинной рецессии. Одним из возможных каналов является банковская система, поскольку банки по сути зарабатывают на преобразовании краткосрочных обязательств (депозиты) в долгосрочные (кредиты бизнесу и потребителям). Как показывают опросы, банки стремятся ужесточить условия выдачи кредитов, в условиях выравнивающейся кривой доходности (см. рисунок 3), что сказывается негативно на экономической активности.

Рисунок 3. Разница доходности между облигациями с 10-ти и 2-х летним сроком погашения (левая ось, оранжевая кривая); Доля банков ужесточающих требования к кредитам (правая ось, синяя кривая)

Буллард указывает только два пути решения: более умеренное повышение ключевой ставки и увеличение долгосрочных ставок. Текущее повышение ключевой ставки ФРС использует, чтобы удержать инфляцию в заданных пределах. Как отмечает Буллард, долгосрочные номинальные ставки могут возрасти, если долгосрочные реальные процентные ставки или долгосрочные инфляционные ожидания увеличатся. Таким образом, оба решения подразумевают, что ФРС должен смягчить свои подходы к таргетированию инфляции.

Как видно, центральные банки имеют ограниченные возможности касательно влияния на ключевые показатели. Но и вмешательство центральных банков в экономику «во благо» может вызывать негативные последствия.

Добавить в друзья