На злобу дня

"Каждый вправе вести свои дела так, чтобы, в соответствии с законодательством, свести налоговые выплаты к минимуму. Если ему это удается, то, не смотря на недовольство его находчивостью, выражаемое служащими Комиссии внутреннего налогообложения или другими плательщиками налогов, никто не вправе его вынудить к дополнительным налоговым платежам."

Лорд Томлин в деле "Комиссия внутреннего налогообложения против герцога Вестминстерского", 1936г

Я вот что то не понял: Наряду с Германией, в "панамских документах" фигурируют еще десять стран: Бразилия, Исландия, Швейцария, Украина, Россия, Саудовская Аравия, Сирия, Иран, Китай и Гвинея. В материалах упоминаются десятки имен крупных политических деятелей и их приближенных. В частности, называются сделки, к которым, по версии журналистов, причастны король Саудовской Аравии Сальман бен Абдель Азиз Аль Сауд, родственники председателя КНР Си Цзиньпиня и президента Азербайджана Ильхама Алиева. Из-за информации о том, что премьер Исландии Сигмундур Давид Гуннлёйгссон якобы замешан в оффшорных махинациях, ему уже грозит отставка.

В числе других известных лиц, упомянутых в расследовании - футболист Лионель Месси, один из членов комитета по этике ФИФА Хуан Педро Дамиани, а также актер Джеки Чан.

... а не кажется ли вам, что тут чего то не хватает? А где компании и граждане США и Англии например? Т.е прямо так вот именно оттуда никто офшорными схемами не пользуется?

Понятно же, что всего лишь показали кусок того, что всем и так известно, причем НУЖНЫЙ и аккуратно вырезанный КУСОК.

А теперь давайте все же вспомним, что такое оффшоры и зачем они нужны ...

цифры на 2010 год, источник

На память сразу приходит набивший оскомину уход от налогообложения, а именно так воспринимается оффшорный бизнес. Что же, у этого явления очень глубокие корни. Еще в античном мире торговцы изыскивали способ организовывать продажи вне пограничных стен тех городов-государств, где слишком увеличивали торговые пошлины. Сам термин оффшор переводится, как «вне границы».

Средневековые купцы продавали шерсть во Фландрии, а не в соседней Англии, где налоги сводили прибыль от продаж к нулю. Новая история тоже знает примеры массового «увода» бизнеса за границу. Так, предприниматели, жившие в Северной Америке в XVIII веке, предпочитали заключать сделки купли-продажи в латиноамериканских государствах, чтобы не попасть под фискальную власть английской короны. Понятие оффшора в его современном значении впервые всплыло в 1723 году во время непримечательного судебного заседания в Англии.

А второе рождение этого термина пришлось на середину двадцатого века. Тогда одна из газет, выходящих на востоке США, окрестила этим словом налоговую оптимизацию компании, перенесшей свою коммерческую активность за пределы страны. Удалившись от родных налоговых структур, компания продолжила свою деятельность там, где фискальные поборы не столь высоки. Российские компании получили открытый доступ к сказочным безналоговым или низконалоговым территориям в 1991 году. В это время в стране появилась первая ласточка оффшорного бизнеса в лице швейцарской фирмы. Европейский подход к переносу коммерции в оффшор испытал невиданную популярность в России, получившей легальную возможность снизить налоги.

Оффшорные зоны

Рациональное стремление каждого собственника получить прибыль является основой популярности оффшорных зон. В качестве таковых выступают обычно территории развивающихся государств или отдельных районов, в которые решено привлечь иностранный капитал. Оффшорные зоны обеспечивают надежное, пусть и не такое большое, поступление налогов или пошлин в свой бюджет, а также некоторую постоянную занятость для местного населения. Оффшорные зоны создают для предпринимателей островки прозрачных требований к налоговой отчетности. Как правило, ее нет совсем, или она предоставляется в крайне урезанном виде. Действительно, если основной вид сборов здесь - фиксированная пошлина, то и отчетность оказывается ненужной. Размер пошлины или сбора не зависит от реальных достижений компании, что дает возможность организовать в оффшоре центр прибыли для холдинговых структур.

Среди широкоизвестных оффшорных зон часто упоминаются страны третьего мира, например, Доминиканская Республика или Белиз. Основные безналоговые юрисдикции находятся в странах Карибского бассейна. К низконалоговым регионам относят Гибралтар, Уругвай, Гонконг и многие другие. Даже в крупных государствах с мощной экономикой можно найти оффшорные зоны. В России такой территорией с льготным налогообложением является Калининградская область. Конечно, наличие налоговых оазисов не радует сильных мира сего. Под давлением со стороны других государств исчезают фискальные послабления в Европе. Потеряло былую привлекательность княжество Лихтенштейн. В 2015 году заканчивается отсрочка льгот по НДС для Люксембурга. Но фирмы, привыкшие извлекать прибыль из оффшорных зон, не торопятся переходить на «честную» конкуренцию и регистрируются в оставшихся оффшорах.

кликабельно

Оффшорные компании

Для того, чтобы организовать доходный бизнес с учетом безналоговых юрисдикций, надо использовать оффшорные компании. Понять, что такое оффшорные компании, и в чем их ценность, можно на примере простой налоговой схемы купли-продажи. Организуя импортные поставки, можно осуществить оплату товара через подконтрольную оффшорную компанию. Тогда, не взирая на реальную стоимость импорта, можно указать любую входную цену. Это даст возможность уменьшить налог на прибыль и одновременно вывести средства в безопасную и стабильную зону. В этой схеме есть свои подводные камни, связанные с таможенным законодательством. Помимо перечня обоснованных цен во многих странах действуют ограничения на прием к расходам в целях налогообложения товаров и услуг, полученных от компаний, зарегистрированных в оффшорных зонах. Но всегда можно найти оптимальную входящую цену, которая впишется в таможенный коридор и будет достаточно большой, чтобы дать реальную экономию на налогах.

Оффшорная компания позволяет создавать расходы для предприятий тех стран, в которых велик налог на прибыль и доход. При этом не обязательно использовать оффшорные структуры в чистой коммерции. Распространены строительные, инвестиционные, консультационные схемы, в которых оффшорным компаниям отводится значительное место.

«Черные списки» оффшоров

Оффшорные зоны не скрываются, это популярные центры международной коммерции. Все оффшоры условно делят на совершенно закрытые для внешнего контроля, частично открытые и оффшоры с незначительными налоговыми и валютными льготами. Отсутствие единого списка оффшорных зон свидетельствует о разном отношении членов мирового сообщества к этому явлению.

Подобные перечни в разных странах создаются для своих нужд. Например, российские «черные списки» преследуют своей целью ужесточить финансовый контроль движения валюты, заставляя банки, сотрудничающие с оффшорными компаниями, создавать значительные резервы под перемещаемые им средства. Другой подобный список выводит оффшоры из-под действия пункта о нулевом налогообложении дивидендов, полученных российской организацией от иностранной компании. Украинские законодатели составили перечни оффшоров с целью указать своим резидентам, затраты каких компаний не могут быть приняты полностью при расчете налога на прибыль. Согласно украинскому законодательству, если затраты подтверждены документами компании, которая зарегистрирована в оффшоре, то на расходы можно отнести не более 85% предъявленной суммы.

Выгоды оффшорного бизнеса

Налоговые консультанты конца девяностых годов прошлого века часто предлагали оффшорные компании в целях налоговой оптимизации. При этом создавались интересные схемы взаимодействия между партнерами, которые позволяли использовать оффшоры буквально в любом виде деятельности. Сегодня массовый ажиотаж по поводу оффшоров несколько поутих, что связано с общемировыми тенденциями ужесточения валютного контроля и прозрачности движения капитала.

Однако оффшорный бизнес не теряет своей привлекательности. Сегодня это самый простой способ вывести деньги за рубеж. Банковский счет оффшорной компании позволяет «привязать» к нему карты корпоративных клиентов, владельцами которых выступают реальные хозяева бизнеса и члены их семей. Такое финансовое обеспечение очень популярно в международных путешествиях. Оффшорные компании - это пониженное налогообложение доходов физических лиц, сниженные ставки налога на прибыль или полное отсутствие такого налога, отсутствие импортных пошлин на ввоз оборудования для представительства, полная закрытость информации о владельцах бизнеса. К оффшорному бизнесу относится и закон об устранении двойного налогообложения. Если деятельность компании в равной степени можно привязать к юрисдикции того государства, чей налоговый режим более мягок, то почему бы этого не сделать?

На практике юристы тщательно изучают законодательство стран, с которыми подписано соглашение, устраняющее двойное налогообложение, и подбирают наиболее благоприятные схемы проведения операций. Таким образом, ведение деятельности в оффшоре совпадает со временем появления первых торговых ограничений и пошлин. Отсутствие единого подхода к налогообложению в разных странах - вот почва для существования оффшоров и основа их процветания еще долгие годы.

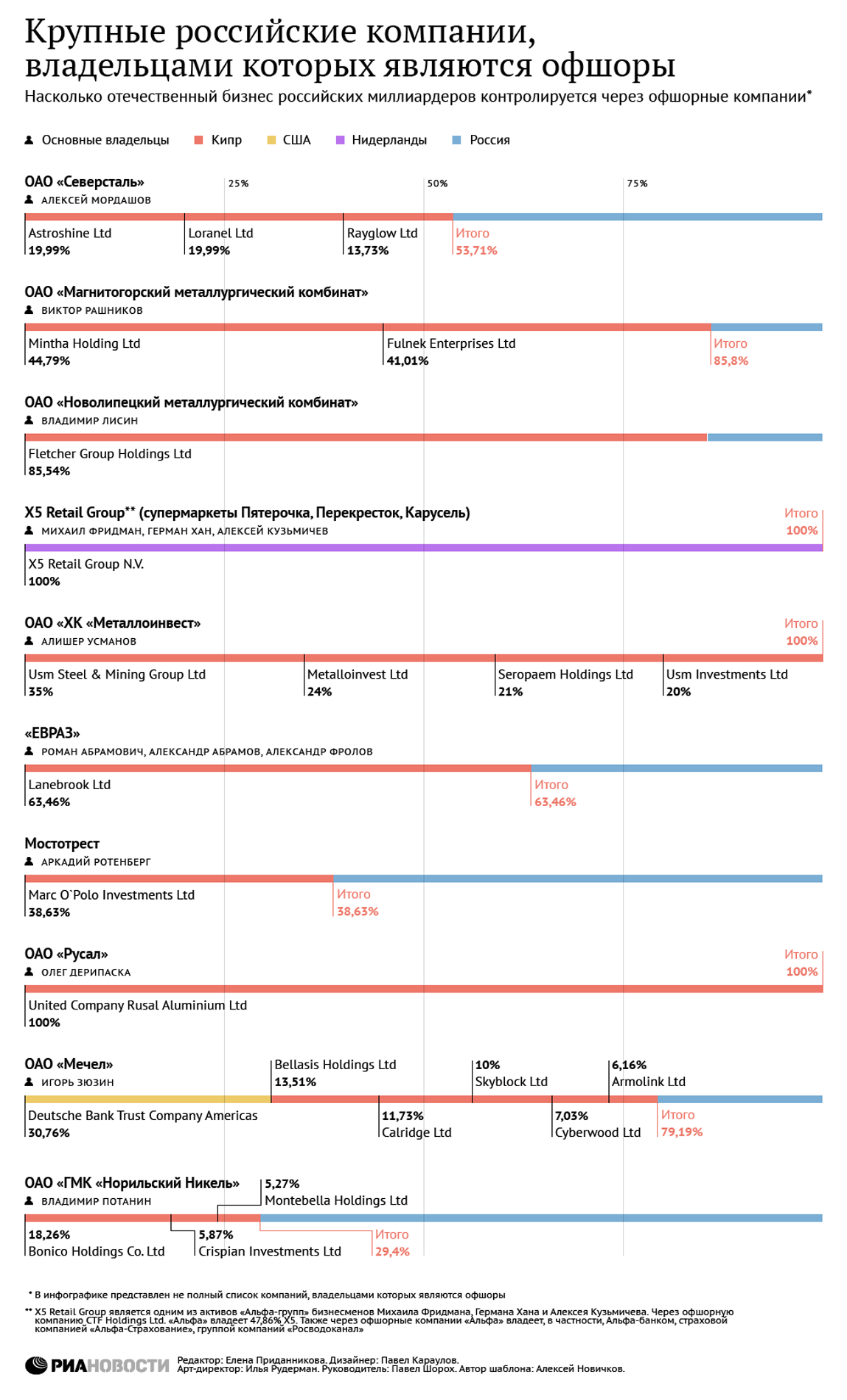

Вот как выглядели крупные российский компании на НАЧАЛО 2014 года, как раз перед тем, как у нас пошла борьба с оффшорами.

Хорошо бы посмотреть, как обстоят дела сейчас.

[источники]источники

http://www.warandpeace.ru/ru/news/view/110536/

http://moyafirma.com/termini/chto-takoe-offshor-i-kak-s-etim-rabotat.html

http://topwar.ru/16837-sekret-polishinelya-o-tom-kuda-oligarhi-dengi-pryachut.html

http://www.bqonline.ru/explicit/22/96/

Давайте уж тогда еще продолжим экономическую тематику: вот например история про Бешеные деньги: 35 квадриллионов за $1, а вот Всем кому должен, всем прощаю. Дефолт по-советски. Вспомним еще что такое Хавала (Hawala) - теневые банки и Как отмывают деньги