Закат глобализации: причины и последствия. Часть 2

http://www.perspektivy.info/oykumena/kotel/konec_globalizacii_ili_k_novomu_kapitalizmu_2017-04-26.htm

Конец глобализации, или к новому капитализму

Кондратьев Владимир Борисович - руководитель Центра промышленных и инвестиционных исследований ИМЭМО РАН, доктор экономических наук.

26/04/2017

Изменение роли транснациональных компаний

Еще 25 лет назад казалось, что у глобальной экономики непрерывно растет аппетит. В 1987 г. компания Kentucky Fried Chicken (KFC) открыла свой первый ресторан на площади Тяньаньмэнь в Китае. В 1990 г. компания McDonald's - на Пушкинской площади в Москве. Между 1990 и 2005 г. объемы продаж обеих компаний выросли на 400%. Теперь динамика коренным образом изменилась. Зарубежная прибыль компании Yum, владеющей KFC, достигнув пика в 2012 г., затем упала на 20%. У McDonald's падение с 2013 г. составило 29% [The Retreat…]. В 2016 г. Yum выкинула белый флаг в Китае и продала свой бизнес в этой стране. В январе 2017 г. McDonald's продала мажоритарный пакет акций своих китайских операций местной государственной компании. Эти примеры иллюстрируют наметившийся тренд: мир теряет вкус к глобальному бизнесу.

Его противники рассматривают транснациональные компании (осуществляющие более 30% продаж за рубежом) в качестве отъявленных хищников. Такие компании формируют экосистемы, в которых предстоит жить другим. Хотя на ТНК приходится лишь 2% всех рабочих мест в мире, они контролируют стоимостные цепочки, на которые приходится 50% мировой торговли. В их руках - 40% стоимости фондовых рынков развитых стран и большая часть интеллектуальной собственности [The Retreat…].

Ситуация конца ХХ в. существенно отличалась от нынешней. Распад Советского Союза, открытость Китая породили у западных компаний чувство эйфории. «Конец истории», провозглашенный Ф. Фукуямой (подразумевалось, что теперь все страны перейдут к демократии и капитализму), многим казался историческим поворотным пунктом и открытием гигантских возможностей. Бизнесом овладела идея интернационализации потребителей, производства, капитала и управления. Компании с энтузиазмом становились глобальными, скупая конкурентов, обхаживая потребителей и открывая заводы везде, где представлялась возможность. Хотя эта тенденция возникла в развитых странах, вскоре она захватила и крупные компании развивающихся стран.

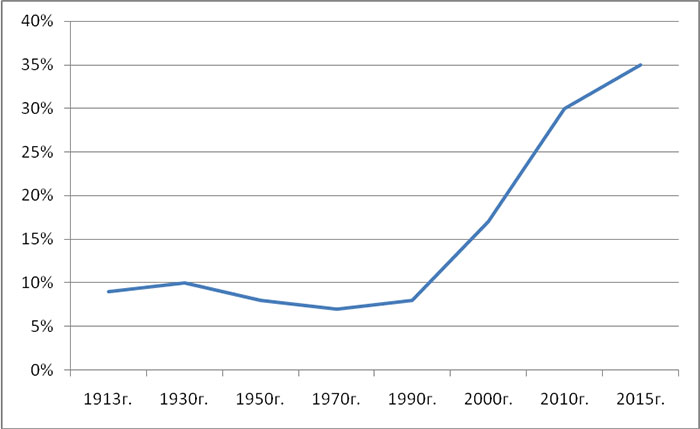

Эффект был гигантским: 85% стоимости инвестиций транснациональных компаний пришлось на период после 1990 г. В процентах к глобальному ВНП прямые иностранные инвестиции выросли к 2015 г. более чем в 7 раз (рис. 1). В 2006 г. руководитель компании IBM Сэм Палмизано заявил, что глобально интегрированная компания функционирует как унитарная организация: она преодолевает все границы, поскольку ищет возможности интеграции производства и стоимости по всему миру [The Retreat…].

Рис. 1. Стоимость прямых иностранных инвестиций, % к глобальному ВНП

Источник: Arvind Subramanian and Martin Kessler The Hyperglobalization of Trade and Its Future, Working Paper 13-6, July 2013, 66 p.

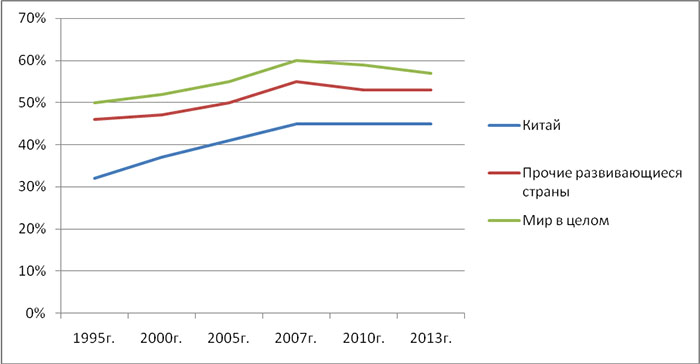

Теперь же появляется все больше свидетельств, что этот бум подошел к концу. В 2016 г. трансграничные инвестиции международных компаний упали на 10 - 15%. Доля торговли в рамках глобальных цепочек стоимости с 2007 г. стагнирует (рис. 2).

Рис. 2. Доля экспорта в рамках глобальных цепочек стоимости, %

Источник: The Retreat of the Global Economy // The Economist, January 28th, 2017.

Доля зарубежных продаж западных компаний снизилась. падают и прибыли ТНК, а объемы прямых транснациональных инвестиций по отношению к глобальному ВНП сокращаются. Таким образом, глобальные компании отступают.

Рассмотрим этот процесс с позиций трех субъектов прошедшего глобализационного бума: инвесторов, стран пребывания штаб-квартир глобальных компаний и принимающих стран, которые получали транснациональные инвестиции.

Инвесторы увидели в глобализации громадный потенциал экономии на масштабах. С открытием рынков Китая, Индии и бывшего Советского Союза, а также вследствие либерализации и превращения в единый рынок Европейского союза компании смогли продавать одни и те же товары большему числу потребителей. по мере замены федеративной модели бизнеса на глобальную интеграционную происходила оптимизация поставок сырья и материалов из разных уголков мира. В развитых странах компании черпали управление, капитал, бренды и технологии, в развивающихся - дешевую рабочую силу и сырье, используя также низкие требования к соблюдению экологических стандартов.

Можно было подумать, что глобальные компании будут быстро развиваться и бесконечно генерировать прибыли. Однако теперь это не так. Прибыли 700 транснациональных компаний, базирующихся в развитых странах, упали за последние пять лет на 25% [FTSE…]. Прибыли же национальных компаний за тот же период выросли на 2% [FTSE…].

Анализ платежных балансов иностранных компаний обнаруживает аналогичную тенденцию. Компании со штаб-квартирами в странах ОЭСР показали падение прибыли от иностранных инвестиций за пять лет на 17%. (У американских компаний, пострадавших в меньшей степени, падение прибылей составило 12%, у неамериканских - 20%.)

Динамику прибыли необходимо сопоставлять с динамикой капитала. Средний доход на одну акцию 700 ТНК упал за последнее десятилетие с 18 до 11%. Доход на зарубежные операции всех компаний, как свидетельствуют их платежные балансы, также упал. Для трех стран с крупнейшими транснациональными корпорациями (США, Нидерландов и Великобритании) доход на одну акцию (ROE) от иностранные инвестиций упал до 4 - 8% (рис. 3).

Рис. 3. Норма прибыли на прямые иностранные инвестиции по компаниям ведущих стран, %

Источник: OECD National Statistics.

Транснациональные компании развивающихся стран, на долю которых приходится около 7% глобальных компаний, показали аналогичные результаты: их показатель рентабельности собственного капитала ROE оказался на уровне 8%. Несколько «чемпионов», таких как Lenovo - китайская компания, которая купила часть компьютерного бизнеса IBM и часть «Моторолы», - потерпели финансовое фиаско. Наиболее крупным китайским международным приобретением была покупка канадской нефтяной компании Nexen в 2012 г. В 2016 г. покупатель, китайская государственная энергетическая корпорация CNOOC, вынуждена была от этого приобретения частично избавиться. Пострадали также компании, которые обслуживают процесс глобализации. Так, прибыли датской судоходной компании Maersk, японского торгового дома Mitsui и торговой компании Li&Fung упали с уровня своих пиковых значений более чем на 50% [The Retreat…].

В последние 3 года более половины крупных ТНК зафиксировали падение прибылей. Около 40% не смогли получить ROE выше 10%. Даже у таких гигантов, как Unilever, General Electric, PepsiCo и Procter & Gamble, прибыли от зарубежных операций сократились на треть по сравнению с пиковыми значениями. Единственным светлым пятном остаются технологические гиганты. Их зарубежные прибыли составляют теперь 46% всех зарубежных доходов 50 ведущих американских ТНК по сравнению с 17% 10 лет назад. Компания Apple получила от своих зарубежных операций 46 млрд долл. - больше, чем любая другая компания, и в пять раз больше, чем General Electric, которая часто рассматривается в качестве американского лидера [The Retreat…].

Эти цифры свидетельствуют, что ТНК уже не являются экономически успешными, как прежде. Журнал Economist провел исследование деятельности 500 ведущих международных корпораций. В 8 из 10 секторов транснациональные компании расширяли свои совокупные объемы продаж медленнее, чем национальные конкуренты. В 6 из 9 секторов ТНК показывали более низкие значения ROE (табл. 1).

Таблица 1. Доход на одну акцию (ROE) у ТНК и национальных компаний, работающих только на внутреннем рынке, % за 2016 г. по отраслям экономики

Отрасли

Работающие только на внутреннем рынке

ТНК

Технологические

15

20

Потребительские

20

11

Промышленные

18

12

Коммунальное хозяйство

6

11

Финансы

10

7

Базовые материалы

8

4

Медийные и коммуникационные

15

3

Энергетика

2

-2

Диверсифицированные конгломераты

10

11

Все сектора

10

10

Источник: Economist.com

У американских компаний показатели ROE на внутреннем рынке теперь на 30% выше, чем на глобальном. Некоторые руководители компаний во всем винят разовые факторы и события: движение обменных курсов, депрессию в Европе, коллапс в Венесуэле, снижение темпов в Китае и т.п. Однако более глубокие причины заключаются в том, что преимущества масштабов и спекулятивных сделок сходят на нет. Глобальные фирмы отличаются высокими накладными расходами; сложные стоимостные цепочки связывают большой объем оборотного капитала; расползающейся корпоративной структурой сложно управлять. А свободные потоки информации означают, что конкуренты могут легче и быстрее, чем прежде, догонять глобальные компании в области технологий и ноу-хау.

В результате компании, ориентированные на внутренний рынок, увеличивают свою рыночную долю. В Бразилии два местных банка, Itau и Bradesci, наголову разбили глобальных кредиторов. В Индии западный оператор мобильной связи Vodafone и индийская ТНК Bharti Airtel теряют клиентов, которые уходят к национальной компании Relience. В США шельфовые компании теснят глобальных нефтяных мейджоров. В Китае местные бренды отвоевывают продажи глобальной KFC.

Теперь о второй группе - странах со штаб-квартирами глобальных компаний. в 1990 - 2000 гг. они стремились превратить своих «национальных чемпионов» в глобальных игроков. По данным компании McKinsey, в 2007 г. на американские ТНК приходилось 19% рабочих мест, 25% фонда заработной платы, 25% прибылей, 48% экспорта и 74% НИОКР всего частного сектора США [Growth…].

Настроения поменялись после финансового кризиса. Транснациональные корпорации стали рассматриваться как агенты экономического и социального неравенства. Они создавали рабочие места за границей, а не у себя дома. Между 2009 и 2013 г. только 5% из 400 тыс. новых рабочих мест, созданных в США, приходилось на американские ТНК. Прибыли от запасов интеллектуальной собственности попали преимущественно в карманы богатых акционеров и элиты. Политическое желание помогать транснациональным компаниям, соответственно, пропало или ослабло.

В результате система правил, предназначенная для стимулирования глобализации, начала рушиться. Глобальная система отчетности, отмывание доходов и правила банковского капитала разделились на американский и европейский лагеря. Покупка западных компаний теперь часто осуществляется только с разрешения государства с целью сохранения рабочих мест и предприятий. Два возглавляемых Соединенными Штатами торговых соглашения, ТТП (Транстихоокеанское партнерство) и ТТИП (Трансатлантическое торговое и инвестиционное партнерство), рухнули. Международный суд, который ТНК часто используют, чтобы избежать национальных судов, подвергается атакам.

Типичная транснациональная компания имеет около 500 юридических лиц, часть которых базируется в налоговых гаванях. По американским данным [The Retreat…], они уплачивают налог в размере всего 10% на зарубежную прибыль. Евросоюз старается поднять этот показатель. Уже имело место давление на Люксембург, предоставлявший транснациональным компаниям возможность прятать здесь прибыль. Был наложен штраф на компанию Apple в размере 15 млрд долл. за сокрытие прибылей в Ирландии. США, в свою очередь, запретили крупным компаниям использовать законодательные «дыры» для вывода прибылей за границу, как в случае с фармацевтической корпорацией Pfizer, занимающей третье место в этой стране по размерам зарубежной прибыли.

Республиканцы в Конгрессе США ставили вопрос о возможности изменения налогового кодекса, чтобы уменьшить налоговую нагрузку для экспортеров и компаний, возвращающих прибыль в страну, и увеличить таковую на фирмы, выводящие производство за границу. новая администрация Дональда Трампа уже предостерегла некоторые компании от намерений осуществлять аутсорсинг производственных операций. В январе 2017 г. компания Ford согласилась закрыть свой завод в Мексике и больше инвестировать внутри страны. Трамп также предупредил компанию Apple, чтобы она перевела большую часть своих стоимостных цепочек обратно в США.

В свою очередь, Китай пытается заставить иностранные компании, присутствующие на китайском рынке, участвовать в генерации «внутренних инноваций». Руководители таких компаний часто жалуются, что их вынуждают открывать в стране производства и передавать интеллектуальную собственность местным китайским партнерам. Многие компании развитых стран опасаются, что и другие развивающиеся страны последуют примеру Китая, склоняя транснациональные корпорации больше инвестировать и создавать у себя рабочие места.

Третий элемент глобализации, принимающие страны, могут стать менее привлекательными по мере сдвига активности к невещным услугам. У 50 американских ТНК 65% зарубежной прибыли генерируется отраслями, связанными с интеллектуальной собственностью. Десять лет назад этот показатель составлял 35%. Постепенно уменьшаются показатели числа новых рабочих мест и экспорта, связанные с деятельностью транснациональных компаний. В 2000 г. на каждый миллиард долларов накопленных иностранных инвестиций приходилось 7 тыс. рабочих мест и 600 млн долл. экспорта; В настоящее время - лишь 3 тыс. рабочих мест и 300 млн долл. экспорта [The Retreat…].

«Звезды» Силиконовой Долины также сталкиваются с проблемами за рубежом. Так, компания Uber в 2016 г. после продолжительной борьбы продала свои китайские активы местному конкуренту. В декабре 2016 г. две индийские цифровые корпорации - Ola (сетевая транспортная компания) и «Flipkart» (интернет-торговля) - потребовали от правительства защитить их соответственно от Uber и Amazon. Они обвинили своих американских конкурентов в стремлении создать на рынке олигополию и вывести прибыли за границу.

Аналогичные трудности транснациональный бизнес испытывал в период после Великой депрессии. Между 1930 и 1970 г. накопленные иностранные инвестиции по отношению к глобальному ВНП упали на треть и восстановились лишь к 1991 г. Некоторые компании, чтобы избежать высоких тарифов, стали строить предприятия в странах, использующих протекционистские меры. Многие реструктурировали бизнес и предоставили полную автономию своим иностранным дочерним компаниям, чтобы придать им локальный характер.

Сегодня транснациональные компании также вынуждены переосмысливать свою конкурентную стратегию. Некоторые из старых аргументов в пользу глобализации устарели. Отсутствие преимуществ обнаруживается при анализе динамики прибыли от производственной деятельности. Более 50% всех накопленных иностранных инвестиций генерируют доход на одну акцию ниже 10%. Ford и General Motors 80% своих прибылей получают в Северной Америке, что свидетельствует о низкой эффективности их зарубежных активов. Недавно «Дженерал моторс» покинула российский рынок, а в марте 2017 г. договорилась с французской компанией PSA о продаже своего европейского бизнеса Opel/Vauxhall, который с 2009 г. принес компании убыток в размере 9 млрд долл. [Анисимов]

Многие отрасли, которые пытались глобализироваться, оказались более эффективными на национальном или региональном уровнях. Компании розничной торговли, такие как британская Tesco и французская Casino, свернули свои зарубежные операции. То же самое сделали американские телекоммуникационные гиганты AT&T и Verizon. Финансовые компании концентрируются на своем внутреннем рынке. Цементный гигант LafargeHolcim уже продал или собирается продавать свой бизнес в Индии, Южной Корее, Саудовской Аравии и Вьетнаме. Даже успешные глобальные компании испытывают трудности. Так, зарубежные продажи P&G упали на треть с 2012 г., после того как компания закрыла или распродала свои убыточные активы.

По-видимому, в будущем глобальный бизнес составится из трех элементов. К первому отнесем небольшую группу ведущих ТНК, которые будут стараться глубже погрузиться в экономику принимающих стран, чтобы успокоить национальное общественное мнение. Так, General Electric уже локализует свое производство, стоимостные цепочки и управление. Конгломерат Emerson, имеющий около 100 предприятий вне США, получает комплектующие из тех же стран, в которых продает свою конечную продукцию. Некоторые иностранные компании собираются более активно инвестировать в экономику США, чтобы избежать высоких тарифов, если президент Трамп введет их, как это делали японские компании в 1980-х годах. Германский промышленный гигант Siemens уже имеет на территории США 60 предприятий с численностью занятых более 50 тыс. человек.

Политики будут все чаще настаивать, чтобы иностранные компании, покупающие национальные предприятия, сохраняли их национальный характер, включая рабочие места, инновационную активность и налоговые платежи. Например, японская компания SoftBank, купившая в 2016 г. британскую компанию по производству компьютерных чипов ARM, согласилась выполнять такие обязательства. Так же поступила китайская химическая компания Sinochem, купившая своего швейцарского конкурента Syngenta.

Вторым элементом будет тонкий слой цифровых и обладающих интеллектуальной собственностью ТНК: технологических (таких как Google и Netflix), фармацевтических, а также компаний, использующих франчайзинговые сделки с местными фирмами (например, отельный бизнес с его брендовыми компаниями, такими как Hilton и Intercontinental). Поскольку эти «невещные» ТНК создают мало новых рабочих мест, часто формируют олигополистическую структуру рынка и не поддаются протекционистскому регулированию, они во все большей степени будут подвергаться критике в принимающих странах.

Наконец, третью группу составит растущая когорта небольших компаний, использующих интернет-торговлю для продажи и покупки товаров и услуг по всему миру. Например, объемы оборота платежной системы PalPal растут на 80 млрд долл. в год. Джек Ма, руководитель китайской компании Alibaba, предрекает, что небольшие западные компании, поставляющие товары китайским потребителям, придут на смену американским фирмам, импортировавшим товары из Китая на протяжении последних 20 лет.

Новый капитализм

По мере развития глобализации возрастало и социальное неприятие этого процесса, поскольку экономический рост в последнее десятилетие обходил стороной большие группы населения. В США не работает каждый шестой мужчина трудоспособного возраста со средним образованием. В Великобритании рост заработной платы значительно отстает от инфляции. Большинство развитых стран сталкиваются с теми же проблемами. По данным компании McKinsey, реальный доход двух третей домохозяйств в 25 развитых странах мира в 2005 - 2014 гг. не рос или даже падал [An open…].

Эти тенденции породили широко распространившееся мнение, что открытая экономика выгодна лишь небольшой кучке элиты. Даже ученые и политики, ратовавшие за безграничную открытость, теперь начинают думать иначе. Они всегда знали, что свобода торговли создает победителей и побежденных, но полагали, что такой разрыв - временное явление и что выгоды будут достаточно большими, чтобы компенсировать потери проигравших. Однако исследования последних лет показывают, что, например, интеграция Китая в глобальную торговлю вызвала более серьезные отрицательные последствия для рабочей силы развитых стран, чем предполагалось ранее. Причем те, кто был вытеснен из числа занятых волной импорта из Китая, концентрировались в депрессивных районах, где найти альтернативную работу оказалось практически невозможно.

Проблемы глобализации, финансовый кризис 2008 г., стагнация среднего класса во многих развитых странах и растущее неравенство в доходах породили сомнения в эффективности функционирования современного капиталистического общества. В прошлом столетии доминирующей на Западе (а к концу столетия и в мировом масштабе) экономической парадигмой выступала неоклассическая теория, которая выработала жесткий и узкий взгляд на то, как должен развиваться капитализм, - с акцентом на роль рынка и цен в эффективной аллокации общественных ресурсов. Суть этого взгляда хорошо известна. Рационально действующие в своих интересах компании, максимизируюшие свои прибыли; рациональные эгоистичные потребители, максимизирующие свою выгоду. Решения тех и других приводят к соответствию между спросом и предложением; на этой основе устанавливаются цены; рынок все согласует, а ресурсы перераспределяются оптимальным в социальном отношении образом.

Однако в последние десятилетия некоторые базовые установки стали рушиться. Появилось множество подтверждений того, что реальные люди в действительности не ведут себя как homo economicus. Стали высказываться сомнения в самом существовании «выгоды» и ее содержания, а это никак не соответствовало утверждениям, что рынок максимизирует социальное благосостояние. Оказалось, что финансовые рынки отнюдь не всегда являются эффективными, а макроэкономические модели, построенные на неоклассическом фундаменте, плохо функционируют, особенно в периоды кризисов.

Консенсус в отношении стимулирования неконтролируемой мобильности капитала стал ослабевать после азиатского кризиса 1997 - 1998 гг. По мере роста объемов капитальных потоков возрастали и сомнения. В недавней статье «Переоцененный либерализм» экономисты Международного валютного фонда признали, что в некоторых случаях издержки открытия экономики для капитальных потоков превышают выгоды. Например, оказалось, что портфельные и банковские спекулятивные зарубежные инвестиции не вызывают ни экономического роста, ни снижения рисков. Более того, эффект влияние открытости на усиление неравенства оказался гораздо серьезнее, чем предполагалось [Ostry]. Рост экономического и социального неравенства в результате финансовой открытости способен сам по себе подорвать экономический рост, на который и надеялся неолиберализм, пропагандируя такую открытость. Поэтому среди политиков растет понимание необходимости контроля над потоками краткосрочного капитала, который может приводить к финансовым кризисам. Череда финансовых потрясений, начавшаяся в 1980-х годах в Латинской Америке и затем продолжившаяся в Восточной Азии в 1997 - 1998 гг., заставила пересмотреть неолиберальные догмы.

В упомянутой выше статье авторы выявили 152 «характерных эпизода» (периоды ненормально крупных потоков капитала) между 1980 и 2014 г. в 53 развивающихся странах. Примерно 25% таких эпизодов привели к банковским или валютным кризисам. Кризис евро и банковский кризис в Ирландии продемонстрировали, что подобный синдром не ограничивается только развивающимися странами.

В 2012 г. даже МВФ вынужден был признать, что контроль над финансовыми потоками в качестве временной меры оправдан, когда масштабы притока капитала угрожают финансовой стабильности. Одним из вариантов решения проблемы является так называемый налог Тобина - налог на конвертацию валют пропорционально размерам капитальных потоков. Авторы статьи, посвященной контролю над движением капитала в Бразилии, анализируют введение в этой стране в 2009 г. подобного 2-процентного налога на портфельные инвестиции, направленного на остановку ревальвации реала. Этот налог за короткий период был поднят до 4%, а затем до 6%. В 2011 г. эти меры вместе с введением налога на номинальную стоимость деривативов стали давать эффект и привели к снижению стоимости бразильской валюты [Chamon].

На Западе появились новые работы, в которых доказывается, что не только краткосрочный, но и долгосрочный контроль над капиталом может снижать финансовые риски и повышать экономический рост. Так, М. Клейн (M. Klein) исследовал 10 стран (включая Китай) с так называемыми стенами - долговременным контролем над потоками капитала, и обнаружил в них более медленный рост частного долга по отношению к ВНП по сравнению с прочими 34 странами [Klein].

Э. Халдейн (A. Haldane), главный экономист Банка Англии, отметил, что классическая неолиберальная теория рассматривала экономику как своеобразную детскую лошадь-качалку, которая после воздействия внешней силы неизбежно возвращается в статическое равновесие. Однако то, что мы увидели во время кризиса, полагает экономист, больше похоже на табун диких лошадей, поскольку экономика - это интерактивная сеть крайне разнообразных по характеру и интересам домохозяйств, компаний, банков, регуляторов и т. п. [Beinhocker]

Долгое время считалось, что чем больше денег у населения, тем более процветающим является общество. Однако в действительности процветание не сводится к монетарным показателям (доходу или богатству). Процветание - это аккумуляция эффективных решений реальных человеческих проблем. В этой связи новые требования предъявляются и к модели экономического развития. Так, главным вкладом бизнеса в развитие общества оказывается трансформация идей в товары и услуги, способствующие решению возникающих проблем.

В 1970 - 1980-е годы работы, основанные на неоклассической теории, утверждали, что единственной целью бизнеса является максимизация стоимости компании для акционеров. Если корпорация достигает этой цели, происходит и максимизация экономической эффективности, а также социального благосостояния. Такая установка базировалась на ложном предположении, что капитал является наиболее дефицитным ресурсом экономики. это вело к концентрации внимания на решении краткосрочных проблем [Barton]. В реальности наиболее дефицитным ресурсом для решения общественных проблем являются знания [Cristensen]. Повышение акционерной стоимости, без сомнения, важно для усиления конкурентных позиций компании. Но это не цель бизнеса, а необходимое (хотя и недостаточное) условие. Некоторые компании это уже осознали или по крайней мере демонстрируют это публично. (Например, компания Google определяет своей целью «организацию глобальной информации и обеспечение ее всеобщей доступности и пользы» [Beinhocker]).

В новых условиях меняется и роль государства. Оно призвано выстраивать экономику, позволяющую стимулировать экономическую активность в решении общественных проблем и подавлять экономическую активность, создающую проблемы, обеспечивая таким образом доверие и кооперацию в обществе. Именно государство способно и обязано усмирить «табун диких лошадей», пока он не растоптал и без того блеклые ростки общественного мира и согласия.

Результатом может стать более фрагментированный, местный, «провинциальный» тип капитализма - вполне вероятно, менее эффективный, однако с более широкой общественной поддержкой. И страстное увлечение глобальными компаниями и глобализацией будет рассматриваться скорее как преходящий эпизод в развитии предпринимательства.

Литература:

Анисимов Г., Агамалова А. PSA обещает вернуть Opel к прибыльности за три года // Ведомости. 7 марта 2017. C. 11. - URL: vedomosti.ru/auto/articles/2017/03/07/680183-psa-opel (дата обращения: 14.04.2017).

Кондратьев В.Б. Возвращение производства или новая индустриализация // Перспективы. Электронный журнал. 2016. №4. С. 99 - 116. -URL: journal.perspektivy.info/; perspektivy.info/print.php?ID=420701

Кондратьев В.Б. Государственные компании и банки развития в современной экономике // Глобальная перестройка / Под ред. А. Дынкина и Н. Ивановой. М. 2014. C. 117-147.

An open and shut case // Economist. Oct 1, 2016. - URL: economist.com/news/special-report/21707833-consensus-favour-open-economies-cracking-says-john-osullivan (date of access: 14.04.2017).

Barton D., Wiseman M. Focusing capital on the long term // Harward Business Review. January-Fabruary 2014. - URL: hbr.org/2014/01/focusing-capital-on-the-long-term (date of access: 14.04.2017).

Beinhocker E., Hanauer N. Redefining capitalism // McKinsey Quarterly. September 2014. - URL: mckinsey.com/global-themes/long-term-capitalism/redefining-capitalism (date of access: 14.04.2017).

Bhattacharya A., Bürkner H.-P., Bijapurkar A. What you need to know about globalization’s radical new phase // BCG perspectives. The Boston Consulting Group. July 20, 2016. - URL: bcgperspectives.com/content/articles/globalization-growth-what-need-know-globalization-radical-new-phase/ (date of access: 14.04.2017).

Chamon M., Garcia M. Capital Controls in Brasil. International Monetary Fond. 2014. - Mode of access: imf.org/external/np/res/seminars/2014/arc/pdf/chamon_garcia.pdf (date of access: 14.04.2017).

Cristensen C., van Bever D. The Capitalist Dilemma // Harward Business Review. June 2014. - URL: hbr.org/2014/06/the-capitalists-dilemma (date of access: 14.04.2017).

FTSE statistics // London stock exchange. - URL: londonstockexchange.com/statistics/ftse/ftse.htm (date of access: 14.04.2017).

Growth and competition in the United States: The role of its multinational companies // McKinsey Global Institute. June 2010.

Keller R. The Rise of Manufacturing Marks the Fall of Globalization // Stratfor. Geopolitical Weekly. June 7, 2016. - URL: stratfor.com/weekly/rise-manufacturing-marks-fall-globalization (date of access: 14.04.2017).

Klein M. Capital Controls: Gates Versus Walls. NBER Working Paper Series. Working Paper 18526. Cambridge MA. 2012.

Ostry J., Loungani P., Furcery D. Neoliberalism Oversold? // Finance and development. June 2016. - URL: imf.org/external/pubs/ft/fandd/2016/06/ostry.htm (date of access: 14.04.2017).

The Retreat of the Global Economy // The Economist. January 28, 2017. - URL: economist.com/news/briefing/21715653-biggest-business-idea-past-three-decades-deep-trouble-retreat-global (date of access: 14.04.2017).