Мир на несколько десятилетий втянулся в системный кризис

https://aftershock.news/?q=node/475303

2017: Год, когда мировая экономика начнет разрушаться

Некоторые утверждают, что еще 2016 стал годом, когда мировая экономика начала разрушаться, указывая на Brexit и победу Трампа. Даже если они правы, думаю, что в 2017 мы увидим гораздо больше продвижений в этом направлении. Ниже указано несколько причин, почему я так считаю.

1. Многие экономики рухнули в прошлом. И сейчас мировая экономика вблизи поворотной точки, пройдена она уже или нет, за которой коллапс начнет ускорение.

История подъемов и падений предыдущих цивилизаций хорошо задокументирована (смотри, к примеру, "Вековые циклы" Турчина и Нефедова).

В начале нового цикла, общество находит новые способы, позволяющие добывать больше еды и энергии (например, ирригация или вырубка деревьев). После этого некоторое время экономика расширяется, но рано или поздно возникает разрыв между ресурсами и населением. Либо ресурсы вырождаются (например, по причине эрозии или засоления почвы), или население растет слишком быстро, или и то, и другое одновременно.

В начале кризисного процесса, когда доступные ресурсы на душу населения уже сокращаются, у экономики еще продолжается рост дополнительных издержек - таких как содержание армии или правительственных иерархий. Эти издержки могут возрастать в кризисный период, так как правительство, пытаясь решить проблему, замыкает на себя все больше функций.

Итак, с одной стороны, ресурсы на душу населения сокращаются, падают доходы простых граждан, что и является причиной коллапса. С другой стороны, одновременно, налоги на них растут. Рано или поздно, растущие налоги и падающие доходы становятся несовместимы с воспроизводством населения и его базовыми нуждами - и оно вымирает, либо по причине эпидемий, либо голода и плохого питания. Возможен сценарий и коллапса правительства, не имеющего достаточных налоговых поступлений для функционирования.

Нынешняя экономика следует этому паттерну. Примерно в 1800 началось широкое использование углеводородов, позволившее расти и численности населения, и экономике. Процесс развивался примерно до 1970, когда случился первый нефтяной шок. Запущенные тогда решения - глобализация, понижение ставок, долговые пирамиды - позволили продолжить рост экономики, но все более медленными темпами, началось развитие "стагфляции". В последние годы экономика растет особенно медленно. В то же время, "избыточные издержки" продолжают расти (в виде процентных выплат по долгам или пенсий).

В прошлом путь до коллапса занимал от 20 до 50 лет, как показано на графике выше. Сколько он займет сейчас - вообще говоря, неизвестно. В силу сегодняшней зависимости от международной финансовой системы, международной торговли, электричества и бензина для питания транспортной системы, можно предположить, что коллапс может произойти гораздо более быстро.

Мировая экономика в целом близка к коллапсу, но отдельные страны - еще ближе (примечание alexsword: Украина, привет!). Поэтому у некоторых стран мы можем увидеть резкие развороты уже сейчас. Если "эффект заражения" удастся подавить, прочие страны смогут продолжить функционировать еще некоторое время.

2. Статистические данные, которые опубликуют в 2017 скорее всего подтвердят, что мировой пик потребления угля был пройден в 2014. Это важно, так как для стран, сильно зависящих от угля - например, Китая или Индии - это означает замедление экономического роста и финансовые проблемы.

Данных по мировому потреблению угля в 2016 еще нет, но новости и статистика по отдельным странам вполне соответствуют прохождению пика угля. Промежуточный отчет IEA также сообщает о существенном падении угольной добычи в 2016.

Падение добычи угля происходит из-за низких цен и низкой прибыльности добычи. Кто-то перепрыгивает с угля на газ. Но цены на газ тоже занижены, у производителей там возникнут аналогичные проблемы с невозможностью удержать уровень добычи при текущих ценах.

Цены на уголь в Китае недавно поднялись - после закрытия большого количества низкорентабельных шахт и административного сокращения выработки на других. Цены поднялись, но добыча вряд ли поднимется до уровня, который соответствовал этим ценам. Пресса сообщает, что "компании Китая не хотят увеличивать добычу угля, так как продолжают работать в убыток".

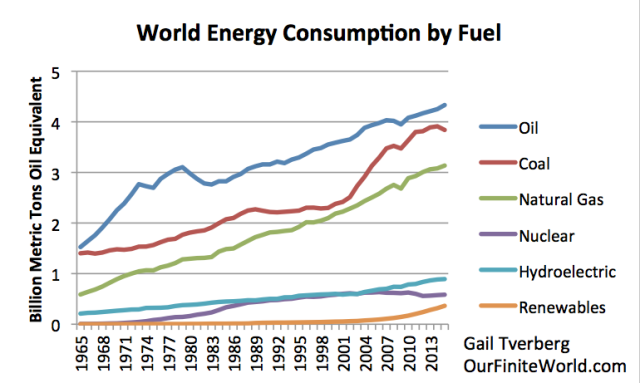

В прошлом году мы уже обсуждали, что вероятно, производство угля прошло пик. Вот график из той статьи (с данными по 2015), где хорошо видно, что уголь - второй по значимости энергоресурс и, если его производство начнет падать, компенсировать его другими энергоресурсами будет крайне тяжело:

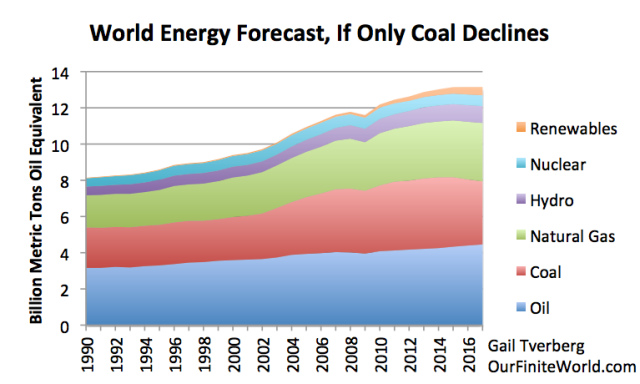

3. Если предположить, что угольная добыча продолжит сокращаться в 2017, а прочие энергоресурсы покажут обычную динамику небольшого роста - полное энергопотребление в 2017 будет стагнировать.

И это еще весьма оптимистичный прогноз, так как, для удержания цен на нефть, предпринимаются усилия по сокращению нефтедобычи.

4. Так как население планеты еще продолжает рост, цифры из прогноза выше означают, что в расчете на душу населения, энергопотребление планеты будет сокращаться с ускорением. Это означает для мира в целом (или, как минимум, для отдельных стран) риск рецессии.

Вот как предыдущий график выглядит в перерасчете энергопотребления на душу населения - оно уже сокращается, а будет сокращаться еще быстрее, что перед этим наблюдалось в 2007-2009 годах:

Имеется сильная корреляция между ростом мировой экономики и энергопотреблением, так как энергия требуется и для производства товаров, и для транспорта.

В прошлом рост ВВП был немного выше роста энергопотребления (на 1-2%). Одна причина в том, что более богатые экономики добавляют больше услуг в смесь потребляемых товаров и услуг, а производство услуг зачастую менее энергоемко.

Вторая причина - рост энергоэффективности, когда происходит замена старых устройств более эффективными. Но, когда потребители беднеют, они реже могут позволить себе замену устройств, что означает замедление и этого эффекта.

Нет оснований полагать, что рост ВВП и в будущем будет идти немного быстрее роста энергопотребления. Может даже произойти обратное - и это вряд ли понравится политикам.

Сегодняшняя ситуациы очень похожа на самый первый график "кризисов прошлого". Зарплата работников в 2017 будет обладать меньшей покупательной способностью, чем в 2015 и 2016. Правительства захотят поднять налоги для выплаты пенсий - или субсидий на "зеленую энергетику" - что еще сильнее сократит реальные доходы простых работников.

5. Отдельные страны, защищаясь от глобального сокращения ресурсов на душу населения, будут запускать протекционизм и новые пошлины.

Очевидно, правительства не сильно мечтают увидеть у себя проблему падающих доходов и покупательной способности. Начнется игра - "вытолкни проблему куда-нибудь еще".

Мировая экономика выродится в игру с "нулевой суммой". Любой выигрыш в товарах и услугах одной страны станет потерей другой страны (примечание alexsword: собственно, глобализация с 1970-х и была такой игрой, когда метрополия империи спихивала проблемы в колонии по принципу "нам вершки, а вам корешки"; все отличие нынешней ситуации в том, что теперь и внутри метрополии начинается грызня).

Это означает мощный разворот от тренда глобализации в предыдущие годы.

6. Китай перестает быть локомотивом мировой экономики.

Рост экономики Китая сильно замедлится по ряду причин.

Первая причина - финансовые проблемы угледобывающих компаний. Добыча угля будет сокращаться.

Вторая причина - переизбыток жилья, магазинов, фабрик в условиях роста протекционизма со стороны внешнеторговых партнеров, а также их проблемы с платежеспособным спросом.

Многие просто не смогут позволить себе иметь импорт из Китая в прежних объемах.

Вполне возможно, в 2017 энергопотребления Китая сократится. Это усилит давление на цены на нефть, и они могут сократиться, несмотря на сокращение добычи ОПЕК.

Замедление роста Китая усугубит его долговые проблемы, что может сделать местные дефолты очень существенной проблемой и повлечь падение юаня относительно других валют.

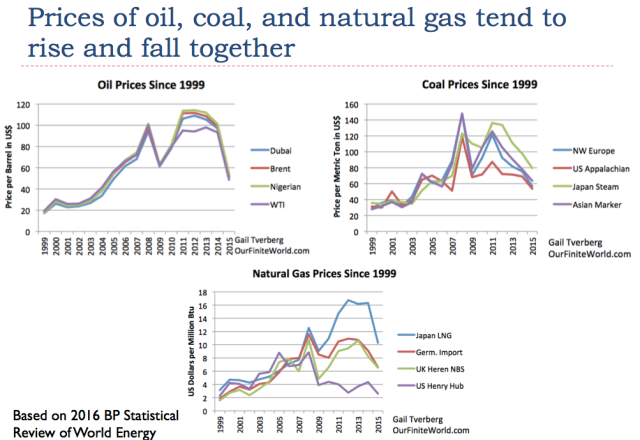

7. Помимо прохождения пика угля, есть очень хороший шанс, что в 2017-2018 будут пройдены пики нефти и газа.

Исторически, цены на нефть, уголь и газ двигаются с высокой степенью синхронности:

Причина синхронности проста - когда доходы населения растут быстро (или долги), ему просто покупать новые дома, авто и т.д., что означает больший спрос на все ресурсы, включая энергетические.

Верно и обратное. Когда население беднеет (или не может занимать с прежней скоростью), ему все сложнее покупать дома и авто - что означает меньший спрос на ресурсы.

Поэтому проблемы, что обсуждались в пункте 2 для угля, вполне вероятно случатся и с нефтью, и с газом. Для нефти мы уже слышим сигналы, что они слишком низки для воспроизводства добычи (примечание alexsword: из свежего - Wood Mackenzie: Новой нефти в 2016 смогли найти меньше, чем когда-либо с 1952). Иными словами, проблемы нефтедобычи очень похожи на угольные, просто разнесены по времени.

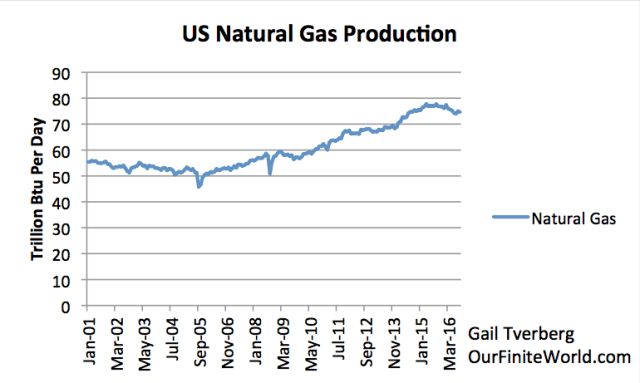

США сейчас стали газовым добытчиком номер один в мире, но цены таковы, что удержать добычу они не могут, и начиная с середины 2015, добыча газа сокращается. Это очень похоже на ситуацию с углем в Китае.

Фундамент проблемы - потребители не смогут себе позволить товары, производимые с помощью энергии любого типа, если цены на энергию возрастут до уровня требуемого производителям, которая будет по меньшей мере в 5 раз выше цен 1999 года. Доходы населения не увеличились в 5 раз. И никакие кредиты не способны компенсировать этот разрыв.

Производители газа США лелеют надежды на экспорт газа в Европу. Они надеются, что это поднимет цены на газ в США, а также, что европейцы способны платить высокие цены. Но откуда возьмется соответствующий рост зарплат у американцев и европейцев?

8. Если цены на нефть не вырастут существенно, страны-экспортеры нефти в ближайший год или два истощат свои финансовые резервы. А если цены вырастут - страны-импортеры впадут в рецессию.

Мы наблюдаем ситуацию, в которой нет выигрышных стратегий, причем она касается всех видов энергоресурсов, но особенно остро вопрос стоит по нефти. Либо у экспортеров не будет налоговой выручки и прибыли, чтобы поддерживать добычу, либо у стран-импортеров начнется мощная рецессия и каскад дефолтов.

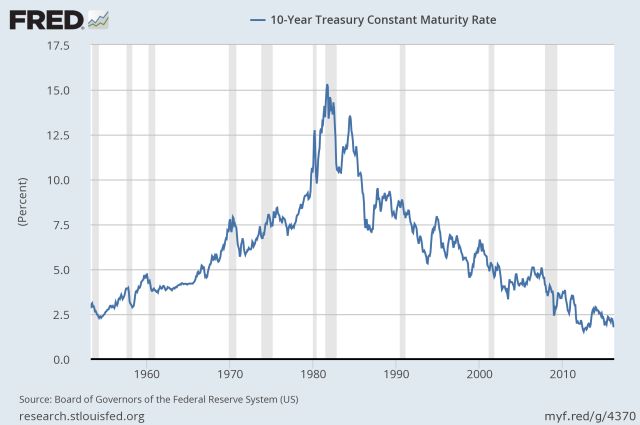

9. Ставки по ГКО США вырастут, причем независимо от желания ФРС.

Вопрос тут в том, сможет ли США найти иностранных покупателей на ГКО, и с какими ставками.

Пока сауды и прочие экспортеры нефти имели хорошую финансовую ситуацию, они охотно скупали ГКО США. Аналогично делал и Китай, пока не возникло проблем с экспортом.

Высокий спрос помогал сдерживать рост ставок по ГКО, а США могло закупать еще больше нефти и импортных товаров.

Теперь ситуация иная - страны продают, а не покупают ГКО США (примечание alexsword: вот конкретные цифры по вопросу - Иностранные ЦБ обновили рекорд по сливу ГКО США), что уничтожает и механизм завышенного спроса на импортные ресурсы и товары. Кроме того, странам, имеющим высокие долларовые долги, все сложнее их обслуживать.

Ставки по ГКО возобновили рост, что означает и рост нагрузки на бюджет, и рост ставок для кредитования других секторов экономики США, начиная с ипотеки - что также является фактором в сторону рецессии. Рост ставок влечет и понижение спроса на все активы - от земли до облигаций и акций.

Почти все годы, начиная с 1981, США жили в окружении, в котором ставки все время сокращались. Это дало возможность накачки стоимости активов и повышенного спроса на товары.

Теперь, когда ставки по долгам в США растут - начался совсем другой процесс. Следует ожидать падения цен на активы различных типов, так как они будут все более недоступны.

Заключение

Ситуация крайне тревожная. Имеется много проблем, которые могут повлечь кризис:

- рост цен на энергоресурсы и удар по импортерам - или отсутствие роста цен и удар по экспортерам

- рост ставок по долгам

- дефолты по долгам, как результат низкой скорости роста экономики и роста ставок

- международные организации имеют все меньше влияния и распадаются на куски

- быстрые изменения курсов валют, ведущие к дефолтам по деривативам

- коллапсы банков, как результат роста дефолтов

- падение цен на недвигу, дома и т.д. - как результат роста ставок

Грядущий кризис будет гораздо хуже 2008. Точное время пока неясно, но это вполне может быть уже 2017 год, наступление же пика проблем может затянуться до 2018 или 2019. Политические лидеры, возможно, смогут затянуть процесс на подольше - за счет очередных раундов QE, например, но это проблемы не решит.

За экономическим ростом стоят прежде всего законы физики, и экономика - диссипативная структура с точки зрения физики, такая же как звезды или ураганы. И часто бывает так, что при коллапсе одной диссипативной системы, формируется новая, ей на замену.

Надежду мне дает тот факт, что за системой в целом, как мне представляется, стоит направляющая суперсила. Кто-то может сказать, что нет никаких сил, кроме физики и биологии, но я считаю, что организация такого количества структур в единое целое - само по себе чудо, и доказательство наличия направляющей силы, стоящей за всей Вселенной.

Я не знаю, что будет дальше, но не исключаю того, что у человечества есть долгосрочная миссия, о которой мы не в курсе. Возможно даже, что произойдет вмешательство определенного типа, которое позволит сменить нам тот путь, по которому мы сегодня идем.

Источник: https://ourfiniteworld.com/2017/01/10/2017-the-year-when-the-world-economy-starts-coming-apart/