Европейские газовые цены отвязываются от нефти

Корпоративный журнал Газпрома опубликовал очередную статью Сергея Комлева, доказывающую преимущества нефтяной индексации газовых цен. Как уже стало привычным, в статье нет ни одного графика нефтяных цен :)

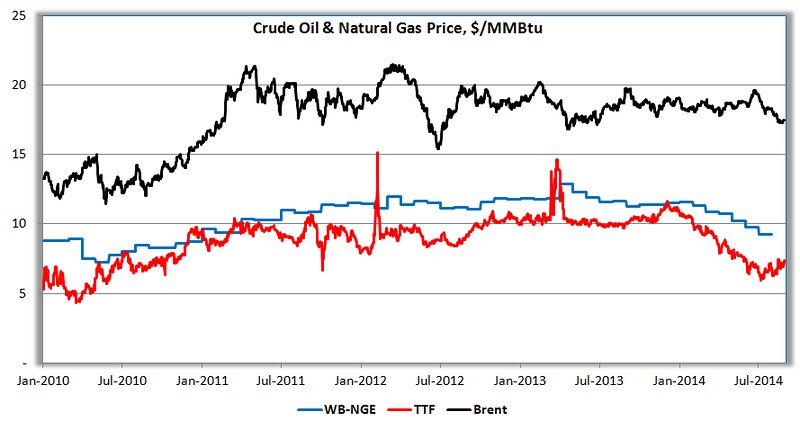

"Если по какой-то причине обвалятся нефтяные цены, на что, впрочем, нет никаких указаний, то вслед на ними опустятся и цены газовых хабов", утверждает г-н Комлев. При этом с марта по июнь 2012 года цена нефти Brent упала почти на четверть, но это падение практически не отразилось ни на спотовых ценах, ни даже на индексе Всемирного банка.

С другой стороны, с декабря 2013 г. по июль 2014 г. на фоне стабильных нефтяных цен спотовая цена TTF снизилась на 41 процент. Вопреки логике Газпрома, индекс Всемирного банка тоже снизился. График нефтяных цен позволяет заметить отклонения от теории Газпрома, поэтому его и нет в статье Сергея Комлева.

Пожалуй, надо добавить, что индекс Всемирного банка включает и спотовые цены (Natural Gas (Europe), average import border price and a spot price component, beginning April 2010 including UK). Кстати, падение индекса Всемирного банка в апреле 2010 года связано с включением в него британских цен. Индекс BAFA отражает цены всего газа, пересекшего границы Германии, включая купленный по ценам со спотовой индексацией.

На графике г-на Комлева цена NBP почему-то заметно ниже цены TTF, хотя на самом деле эти цены очень близки. По-видимому, указанные цены переведены в несопоставимые кубометры.

Сергей Комлев утверждает, что "Норвегия заявила о готовности перейти на спот", тогда как компания Statoil уже перевела на спотовую индексацию большинство своих долгосрочных контрактов.

Газпром тоже совсем отказался от нефтяной индексации в одном из контрактов с итальянской Eni и увеличил долю спота в ценовых формулах ряда других контрактов. На мой взгляд, российский монополист поступает правильно, сокращая риск от падения цен на нефть. Долю контрактов с полной привязкой к споту можно было бы и увеличить.