! Вадим ЖАРТУН: Когда подорожает нефть?

Короткий ответ - никогда. Точнее, примерно через 30 лет, но уже с совсем другими объемами потребления. В любом случае, можно считать, что для нас с вами эра нефти закончилась.

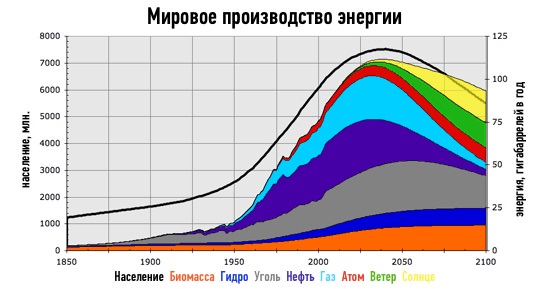

Лучший способ узнать, что нас ждёт в будущем - обратиться к прошлому. Человечество уже успело последовательно пережить несколько энергетических эпох, которые, за исключением самой первой, начинались и развивались очень похожим образом.

История

Первым источником энергии для нас были дрова, и их эпоха длилась дольше всего - десятки тысяч лет. Костёр развести, печку затопить, ведьму сжечь - всё делалось на дровах и это всех устраивало.

Затем пришло время индустриализации, топливо потребовалось в таких масштабах, что никаких лесов бы не хватило, и в 1850 году наступила эра каменного угля. С углём всё неплохо и сейчас, его производят более 400 млн. тонн ежегодно. Правда, половина из этого количества добывается и потребляется исключительно в Китае. Все остальные от него постепенно отказываются из-за вреда, который он наносит экологии.

А ещё уголь очень сложно использовать как топливо для самолётов и танков, поэтому с 1900 года начала набирать популярность нефть и чуть позже - сопутствующий ей природный газ, который ввиду дешевизны и нетоксичности оказался прекрасным бытовым источником тепла.

Примерно в это же время выросла потребность в электричестве и началось строительство гидроэлектростанций. Впрочем, гидроэнергетика довольно быстро уперлась головой в потолок: для ГЭС нужна мощная река с хорошим перепадом высот и возможностью построить плотину - таких мест на земле в принципе не очень много. Кроме того, экосистема рек ниже ГЭС страдает от изменившегося режима водосброса, а огромные территории выше ГЭС оказываются затопленными, что может себе позволить далеко не каждая страна.

Поэтому с 1950 года в мире началось строительство атомных электростанций. Помимо прорвы электроэнергии (суммарно - до 375 гигаватт) они давали приятный бонус в виде оружейного плутония, что было очень кстати во время холодной войны. К сожалению, очень быстро выяснилось, что одна авария на АЭС может изгадить на следующую тысячу лет территорию, равную небольшой европейской стране. Авария на ЧАЭС в 1986 году резко снизила популярность атомной энергетики, а после Фукусимы АЭС и вовсе начали массово закрывать - с 2010 года суммарная мощность атомных электростанций устойчиво падает.

Сейчас мы входим в эпоху возобновляемых источников энергии - преимущественно солнечных батарей и ветряков, а на горизонте уже маячит термоядерная энергетика - в 2013 году было начато строительство первого экспериментального термоядерного реактора ITER. Закончиться оно должно в 2019, после чего стартует программа экспериментальных пусков. Кроме этого, идут и другие эксперименты над созданием принципиально новых источников энергии, в том числе на базе низкоэнергетических ядерных реакций (LENR).

Тенденции

С любым источником энергии, когда он появляется на рынке, происходит одна и та же история, состоящая из четырёх фаз.

Первая фаза - взрывной рост, когда объёмы производства и потребления растут ускоряющимися темпами со скоростью 5-10% в год. Обычно рост производства начинается, когда падает какой-нибудь технологический барьер и все понимают: вот оно, золотое дно! Нужно ловить момент!

Вторая фаза - перепроизводство, когда неожиданно оказывается, что рынок уже перенасыщен, а производство ещё какое-то время растёт по инерции - в строй вводятся мощности, заложенные ранее. В результате цены резко падают, за ними проседает производство и разоряются самые слабые из производителей.

Третья фаза - выравнивание спроса и предложения, а затем медленный поступательный рост со скоростью до 1% в год или менее. На этом этапе идёт борьба за снижение издержек, цены идут вниз под давлением всё новых и новых источников энергии.

Четвёртая фаза - стагнация, когда требования экономики или экологии вытесняют источник энергии в отдельные узкие ниши.

Перспективы

Атомная энергетика с 2010 года находится в стагнации, уголь оказался бы там же ещё в 1960-м, если бы не Китай, но и ему осталось совсем недолго.

Гидроэнергетика медленно растет за счёт развивающихся стран - в развитых давно использованы все имевшиеся возможности для строительства ГЭС.

Нефть и газ прошли переломную точку в 1975 году и сейчас прибавляют по 0,7% в год, постепенно уступая свою долю в энергетическом балансе другим источникам энергии.

Суммарное потребление энергии в мире сейчас растёт примерно на 2,4% в год. Почти половину этой цифры даёт рост потребления энергии на каждого человека, оставшиеся 1,16% - прирост населения.

В будущем рост потребления энергии будет замедляться: во-первых, рост населения тормозится со скоростью 0,01% в год, а, во-вторых, в развитых странах из-за энергосбережения потребление энергии уже почти 10 лет не растёт, а падает.

С современными технологиями развивающимся странам нужно будет поднять потребление энергии не так уж и сильно. Например, Китаю с сегодняшних 2140 кг условного топлива на человека до европейской нормы в 3400 кг с текущим темпом прироста в 8% идти всего 5-7 лет.

Это означает, что осталось максимум 10 лет роста спроса на топливо вообще, а потом ударит всё разом: энергосбережение, насытившийся Китай и снижение темпов роста населения.

При этом позиции нефти в качестве энергоносителя и так шаткие, ведь у рынка есть новый фаворит - альтернативная энергетика. Производство электроэнергии с помощью возобновляемых источников последние 10 лет растёт с темпом 15% в год, последние 5 лет с темпом в 17% в год. Это не просто много, это, фактически, взрыв!

Условия для этого взрыва создали постоянно дешевеющие солнечные батареи и ветрогенераторы. С 1977 по 2014 годы цена батареи на один ватт вырабатываемой энергии упала с $76,67 до $0,36 (в 213 раз) и продолжает падать.

По данным за 2012 год, доля альтернативной энергетики составляла 4,7% в общем объёме, к 2020 это будет минимум 11,6%, а к 2025 - более 20%.

В Германии был недавно поставлен рекорд: солнечные батареи дали более 50% суточного объема энергии. Это было, правда, в выходной день, но тенденция понятна.

Если доля альтернативной энергетики будет расти, то кто-то должен падать, теряя либо объемы, либо цену. С учётом того, что стоимость киловатта, полученного с помощью новых ветрогенераторов, будет ниже, чем полученного с помощью природного газа, есть о чём задуматься.

Бензин

Нефть - это не столько топочный мазут, сколько бензин, авиакеросин и дизельное топливо, в которые перерабатывается основная часть нефти - под 80%.

Согласно самым пессимистичным прогнозам, доля электромобилей в продажах новых автомобилей в 2020 году достигнет 8% и будет увеличиваться.

В Норвегии ещё в сентябре 2013 года электромобиль Tesla S занял первую строчку в проданных за месяц автомобилях с рыночной долей 5,1%. Автопарк РФ включает 27% автомобилей в возрасте до 5 лет, в ЕС и США - ещё больше.

Прирост продаж электромобилей в разных странах даже неудобно называть, потому что на фоне общей стагнации автомобильного рынка цифры получаются неприлично, неправдоподобно большими: 400-800% в год.

Это значит, что через 5 лет минимум 3-10% всех автомобилей будут ездить на электричестве, снижая общее потребление бензина на 1-5%. Добавим к этому гибридные двигатели, постоянное повышение экономичности ДВС и попытки правительств законодательно ограничить расход бензина в новых автомобилях (в США Обама пытался сделать это ещё в 2009 году).

Уже одно это может полностью нивелировать текущий рост спроса на нефть (0,7% в год) и привести рынок нефти к стагнации.

Заметьте, что Tesla S - это, фактически, дорогой суперкар. Сейчас Tesla планирует выпустить на рынок новую модель электромобиля Tesla E, совокупная стоимость владения которым будет конкурировать с вполне себе бюджетной Toyota Camry. Как на это отреагирует рынок - представьте себе сами.

Суперциклы

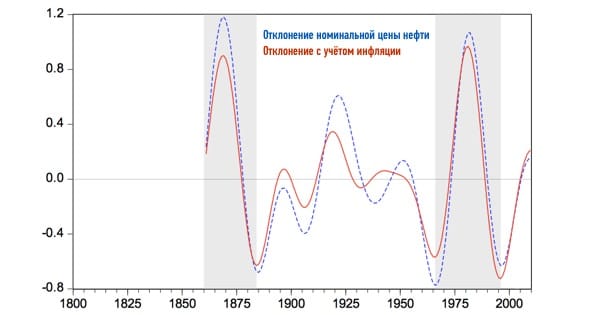

С объемами потребления нефти всё понятно, остаётся вопрос - что будет с ценами? Они то идут вверх, то падают вниз и живут какой-то своей жизнью, совершенно не зависящей от объемов потребления.

По этому поводу я нашёл интересную работу, написанную в 2012 году в Colorado School of Mines.

Согласно приведенным там данным, колебания цен на нефть и уголь циклически повторяются раз в 30 лет.

Есть общий тренд на медленное снижение реальных цен (с учётом инфляции) на нефть и уголь, и есть периодические отклонения от него в пределах от -80% до +120%.

История цен на нефть с учётом инфляции

Средняя цена по тренду сейчас чуть ниже $40 в ценах 2005 года, то есть примерно $48 в ценах 2015 года. Соответственно, максимальная цена (без учёта мелких колебаний) может доходить до $105, а минимальная - кратковременно падать до $10.

Циклическое изменение цен на нефть

Самое интересное в этой истории то, что последняя самая высокая точка цикла приходится на 2014-2016 годы. Если это так и мы только что её прошли, то нас ждут 15 лет низких цен на нефть, в течение которых мы можем увидеть и $30, и $20, и даже $10 за баррель.

А если учесть, что нефтяная эра подходит к своему закату, то не факт, что повышение цен вообще когда-нибудь наступит. Либо, как вариант, цены всё-таки вырастут, но объёмы потребления нефти в мире к этому моменту будут в разы меньше, чем сейчас.

Производители

Что же в этой ситуации делают те, кто кровно заинтересован в высоких ценах на нефть - производители и экспортёры?

США открывают экспорт нефти, запрещённый на протяжении десятилетий. ОПЕК не стесняясь говорит о том, что готова к $30 за баррель. Иран готовится к снятию санкций, набивая нефтью все имеющиеся хранилища и танкеры. Все остальные предлагают друг другу снизить объемы добычи в то время, пока сами их наращивают.

Иран с его 4% от мировой добычи может стать тем самым спусковым механизмом, который даст старт глубокому и затяжному падению цен. Иран собирается увеличить добычу на 1 млн баррелей в сутки, то есть более чем на 1% от мировой добычи. Это кажется небольшой цифрой, если не вспоминать, что рынок нефти растёт всего на 0,7% в год.

Складывается такое ощущение, что все (кроме особо упоротых) прекрасно понимают, что нефтяная лавочка закрывается и нужно в буквальном смысле успеть выкачать из неё максимум.

Могут ли они себе позволить снижение цен? Безусловно. Себестоимость нефти в Саудовской Аравии и вообще на Ближнем Востоке колеблется в пределах от $2 до $30 за баррель, при этом их совокупные запасы нефти превышают наши примерно в 9 раз. Венесуэла добывает с себестоимостью от $20 до $30, и её запасы больше наших всего в три раза. Себестоимость обычной нефти лежит в пределах от $15 до $45, а добываемой на шельфе - от $35 до $65. Выше $50 лежит себестоимость нефти, добываемой из сланцев и на арктическом шельфе.

Запас для снижения цен есть почти у всех, правда, у нас осталось не так уж много месторождений на материке с хорошей себестоимостью. Вероятнее всего, для нас падение цен будет сопровождаться ещё и снижением объемов экспорта в разы.

Как вариант - государство может сделать очередной хитрый налоговый маневр и поддержать нефтедобытчиков за счёт остальных налогоплательщиков снижением пошлин и субсидиями. Им от этого станет легче, нам - наоборот. В любом случае экономика понесёт колоссальные потери.

Может ли что-то помешать росту объемов добычи нефти? Может. Большая и затяжная война в районах добычи нефти. Вот только Ирак уже своё отвоевал, Иран после санкций воевать не особенно хочет, Саудовская Аравия никогда и не собиралась, крошечная Венесуэла не может при всём желании, Норвегии - не с кем, в Нигерии и так не особенно спокойно.

Одна надежда на ИГИЛ, но они прекрасно понимают, что шариатом сыт не будешь и добыче нефти не только не мешают, а наоборот - сбрасывают её по демпинговым ценам.

Итого

Цены на нефть будут стабильно низкими (в районе $40 за баррель и ниже) ещё около 15 лет, а объёмы её потребления скоро начнут падать.

Это падение вызвано завершением жизненного цикла нефти как энергоносителя, давлением быстрорастущей альтернативной энергетики, энергосбережением, замедлением роста населения, растущей популярностью электромобилей и входом в очередной долгосрочный цикл снижения цен.

Крупнейшие экспортёры нефти к этому готовы и пытаются выжать из рынка максимум, пока это ещё возможно. Низкая себестоимость позволит им зарабатывать на нефти даже в условиях падения котировок до $30 за баррель.

Для нас из-за более высокой себестоимости рынок нефти почти полностью закрывается. Это означает смертный приговор для экономики, которая почти полностью ориентирована на экспорт энергоносителей.

Изменить тренд на снижение цен может только чудо, а точнее - геополитическая катастрофа.

P.S. Мне очень нравятся слова министра нефтяной промышленности Саудовской Аравии Заки Ямани, который еще в 70-е годы сказал: «Каменный век закончился не потому, что в мире кончились камни. Так же и нефтяной век закончится не потому, что у нас кончится нефть».

Вадим ЖАРТУН, консультант по управлению и организационному развитию, бизнеc-тренер, директор консалтинговой компании NovaTeam

http://zhartun.me/about.html

Корпорация гениев, 17.08.2015

http://zhartun.me/2015/08/petroleum.html

Примечание: выделение болдом и красным болдом - моё.

Лучший способ узнать, что нас ждёт в будущем - обратиться к прошлому. Человечество уже успело последовательно пережить несколько энергетических эпох, которые, за исключением самой первой, начинались и развивались очень похожим образом.

История

Первым источником энергии для нас были дрова, и их эпоха длилась дольше всего - десятки тысяч лет. Костёр развести, печку затопить, ведьму сжечь - всё делалось на дровах и это всех устраивало.

Затем пришло время индустриализации, топливо потребовалось в таких масштабах, что никаких лесов бы не хватило, и в 1850 году наступила эра каменного угля. С углём всё неплохо и сейчас, его производят более 400 млн. тонн ежегодно. Правда, половина из этого количества добывается и потребляется исключительно в Китае. Все остальные от него постепенно отказываются из-за вреда, который он наносит экологии.

А ещё уголь очень сложно использовать как топливо для самолётов и танков, поэтому с 1900 года начала набирать популярность нефть и чуть позже - сопутствующий ей природный газ, который ввиду дешевизны и нетоксичности оказался прекрасным бытовым источником тепла.

Примерно в это же время выросла потребность в электричестве и началось строительство гидроэлектростанций. Впрочем, гидроэнергетика довольно быстро уперлась головой в потолок: для ГЭС нужна мощная река с хорошим перепадом высот и возможностью построить плотину - таких мест на земле в принципе не очень много. Кроме того, экосистема рек ниже ГЭС страдает от изменившегося режима водосброса, а огромные территории выше ГЭС оказываются затопленными, что может себе позволить далеко не каждая страна.

Поэтому с 1950 года в мире началось строительство атомных электростанций. Помимо прорвы электроэнергии (суммарно - до 375 гигаватт) они давали приятный бонус в виде оружейного плутония, что было очень кстати во время холодной войны. К сожалению, очень быстро выяснилось, что одна авария на АЭС может изгадить на следующую тысячу лет территорию, равную небольшой европейской стране. Авария на ЧАЭС в 1986 году резко снизила популярность атомной энергетики, а после Фукусимы АЭС и вовсе начали массово закрывать - с 2010 года суммарная мощность атомных электростанций устойчиво падает.

Сейчас мы входим в эпоху возобновляемых источников энергии - преимущественно солнечных батарей и ветряков, а на горизонте уже маячит термоядерная энергетика - в 2013 году было начато строительство первого экспериментального термоядерного реактора ITER. Закончиться оно должно в 2019, после чего стартует программа экспериментальных пусков. Кроме этого, идут и другие эксперименты над созданием принципиально новых источников энергии, в том числе на базе низкоэнергетических ядерных реакций (LENR).

Тенденции

С любым источником энергии, когда он появляется на рынке, происходит одна и та же история, состоящая из четырёх фаз.

Первая фаза - взрывной рост, когда объёмы производства и потребления растут ускоряющимися темпами со скоростью 5-10% в год. Обычно рост производства начинается, когда падает какой-нибудь технологический барьер и все понимают: вот оно, золотое дно! Нужно ловить момент!

Вторая фаза - перепроизводство, когда неожиданно оказывается, что рынок уже перенасыщен, а производство ещё какое-то время растёт по инерции - в строй вводятся мощности, заложенные ранее. В результате цены резко падают, за ними проседает производство и разоряются самые слабые из производителей.

Третья фаза - выравнивание спроса и предложения, а затем медленный поступательный рост со скоростью до 1% в год или менее. На этом этапе идёт борьба за снижение издержек, цены идут вниз под давлением всё новых и новых источников энергии.

Четвёртая фаза - стагнация, когда требования экономики или экологии вытесняют источник энергии в отдельные узкие ниши.

Перспективы

Атомная энергетика с 2010 года находится в стагнации, уголь оказался бы там же ещё в 1960-м, если бы не Китай, но и ему осталось совсем недолго.

Гидроэнергетика медленно растет за счёт развивающихся стран - в развитых давно использованы все имевшиеся возможности для строительства ГЭС.

Нефть и газ прошли переломную точку в 1975 году и сейчас прибавляют по 0,7% в год, постепенно уступая свою долю в энергетическом балансе другим источникам энергии.

Суммарное потребление энергии в мире сейчас растёт примерно на 2,4% в год. Почти половину этой цифры даёт рост потребления энергии на каждого человека, оставшиеся 1,16% - прирост населения.

В будущем рост потребления энергии будет замедляться: во-первых, рост населения тормозится со скоростью 0,01% в год, а, во-вторых, в развитых странах из-за энергосбережения потребление энергии уже почти 10 лет не растёт, а падает.

С современными технологиями развивающимся странам нужно будет поднять потребление энергии не так уж и сильно. Например, Китаю с сегодняшних 2140 кг условного топлива на человека до европейской нормы в 3400 кг с текущим темпом прироста в 8% идти всего 5-7 лет.

Это означает, что осталось максимум 10 лет роста спроса на топливо вообще, а потом ударит всё разом: энергосбережение, насытившийся Китай и снижение темпов роста населения.

При этом позиции нефти в качестве энергоносителя и так шаткие, ведь у рынка есть новый фаворит - альтернативная энергетика. Производство электроэнергии с помощью возобновляемых источников последние 10 лет растёт с темпом 15% в год, последние 5 лет с темпом в 17% в год. Это не просто много, это, фактически, взрыв!

Условия для этого взрыва создали постоянно дешевеющие солнечные батареи и ветрогенераторы. С 1977 по 2014 годы цена батареи на один ватт вырабатываемой энергии упала с $76,67 до $0,36 (в 213 раз) и продолжает падать.

По данным за 2012 год, доля альтернативной энергетики составляла 4,7% в общем объёме, к 2020 это будет минимум 11,6%, а к 2025 - более 20%.

В Германии был недавно поставлен рекорд: солнечные батареи дали более 50% суточного объема энергии. Это было, правда, в выходной день, но тенденция понятна.

Если доля альтернативной энергетики будет расти, то кто-то должен падать, теряя либо объемы, либо цену. С учётом того, что стоимость киловатта, полученного с помощью новых ветрогенераторов, будет ниже, чем полученного с помощью природного газа, есть о чём задуматься.

Бензин

Нефть - это не столько топочный мазут, сколько бензин, авиакеросин и дизельное топливо, в которые перерабатывается основная часть нефти - под 80%.

Согласно самым пессимистичным прогнозам, доля электромобилей в продажах новых автомобилей в 2020 году достигнет 8% и будет увеличиваться.

В Норвегии ещё в сентябре 2013 года электромобиль Tesla S занял первую строчку в проданных за месяц автомобилях с рыночной долей 5,1%. Автопарк РФ включает 27% автомобилей в возрасте до 5 лет, в ЕС и США - ещё больше.

Прирост продаж электромобилей в разных странах даже неудобно называть, потому что на фоне общей стагнации автомобильного рынка цифры получаются неприлично, неправдоподобно большими: 400-800% в год.

Это значит, что через 5 лет минимум 3-10% всех автомобилей будут ездить на электричестве, снижая общее потребление бензина на 1-5%. Добавим к этому гибридные двигатели, постоянное повышение экономичности ДВС и попытки правительств законодательно ограничить расход бензина в новых автомобилях (в США Обама пытался сделать это ещё в 2009 году).

Уже одно это может полностью нивелировать текущий рост спроса на нефть (0,7% в год) и привести рынок нефти к стагнации.

Заметьте, что Tesla S - это, фактически, дорогой суперкар. Сейчас Tesla планирует выпустить на рынок новую модель электромобиля Tesla E, совокупная стоимость владения которым будет конкурировать с вполне себе бюджетной Toyota Camry. Как на это отреагирует рынок - представьте себе сами.

Суперциклы

С объемами потребления нефти всё понятно, остаётся вопрос - что будет с ценами? Они то идут вверх, то падают вниз и живут какой-то своей жизнью, совершенно не зависящей от объемов потребления.

По этому поводу я нашёл интересную работу, написанную в 2012 году в Colorado School of Mines.

Согласно приведенным там данным, колебания цен на нефть и уголь циклически повторяются раз в 30 лет.

Есть общий тренд на медленное снижение реальных цен (с учётом инфляции) на нефть и уголь, и есть периодические отклонения от него в пределах от -80% до +120%.

История цен на нефть с учётом инфляции

Средняя цена по тренду сейчас чуть ниже $40 в ценах 2005 года, то есть примерно $48 в ценах 2015 года. Соответственно, максимальная цена (без учёта мелких колебаний) может доходить до $105, а минимальная - кратковременно падать до $10.

Циклическое изменение цен на нефть

Самое интересное в этой истории то, что последняя самая высокая точка цикла приходится на 2014-2016 годы. Если это так и мы только что её прошли, то нас ждут 15 лет низких цен на нефть, в течение которых мы можем увидеть и $30, и $20, и даже $10 за баррель.

А если учесть, что нефтяная эра подходит к своему закату, то не факт, что повышение цен вообще когда-нибудь наступит. Либо, как вариант, цены всё-таки вырастут, но объёмы потребления нефти в мире к этому моменту будут в разы меньше, чем сейчас.

Производители

Что же в этой ситуации делают те, кто кровно заинтересован в высоких ценах на нефть - производители и экспортёры?

США открывают экспорт нефти, запрещённый на протяжении десятилетий. ОПЕК не стесняясь говорит о том, что готова к $30 за баррель. Иран готовится к снятию санкций, набивая нефтью все имеющиеся хранилища и танкеры. Все остальные предлагают друг другу снизить объемы добычи в то время, пока сами их наращивают.

Иран с его 4% от мировой добычи может стать тем самым спусковым механизмом, который даст старт глубокому и затяжному падению цен. Иран собирается увеличить добычу на 1 млн баррелей в сутки, то есть более чем на 1% от мировой добычи. Это кажется небольшой цифрой, если не вспоминать, что рынок нефти растёт всего на 0,7% в год.

Складывается такое ощущение, что все (кроме особо упоротых) прекрасно понимают, что нефтяная лавочка закрывается и нужно в буквальном смысле успеть выкачать из неё максимум.

Могут ли они себе позволить снижение цен? Безусловно. Себестоимость нефти в Саудовской Аравии и вообще на Ближнем Востоке колеблется в пределах от $2 до $30 за баррель, при этом их совокупные запасы нефти превышают наши примерно в 9 раз. Венесуэла добывает с себестоимостью от $20 до $30, и её запасы больше наших всего в три раза. Себестоимость обычной нефти лежит в пределах от $15 до $45, а добываемой на шельфе - от $35 до $65. Выше $50 лежит себестоимость нефти, добываемой из сланцев и на арктическом шельфе.

Запас для снижения цен есть почти у всех, правда, у нас осталось не так уж много месторождений на материке с хорошей себестоимостью. Вероятнее всего, для нас падение цен будет сопровождаться ещё и снижением объемов экспорта в разы.

Как вариант - государство может сделать очередной хитрый налоговый маневр и поддержать нефтедобытчиков за счёт остальных налогоплательщиков снижением пошлин и субсидиями. Им от этого станет легче, нам - наоборот. В любом случае экономика понесёт колоссальные потери.

Может ли что-то помешать росту объемов добычи нефти? Может. Большая и затяжная война в районах добычи нефти. Вот только Ирак уже своё отвоевал, Иран после санкций воевать не особенно хочет, Саудовская Аравия никогда и не собиралась, крошечная Венесуэла не может при всём желании, Норвегии - не с кем, в Нигерии и так не особенно спокойно.

Одна надежда на ИГИЛ, но они прекрасно понимают, что шариатом сыт не будешь и добыче нефти не только не мешают, а наоборот - сбрасывают её по демпинговым ценам.

Итого

Цены на нефть будут стабильно низкими (в районе $40 за баррель и ниже) ещё около 15 лет, а объёмы её потребления скоро начнут падать.

Это падение вызвано завершением жизненного цикла нефти как энергоносителя, давлением быстрорастущей альтернативной энергетики, энергосбережением, замедлением роста населения, растущей популярностью электромобилей и входом в очередной долгосрочный цикл снижения цен.

Крупнейшие экспортёры нефти к этому готовы и пытаются выжать из рынка максимум, пока это ещё возможно. Низкая себестоимость позволит им зарабатывать на нефти даже в условиях падения котировок до $30 за баррель.

Для нас из-за более высокой себестоимости рынок нефти почти полностью закрывается. Это означает смертный приговор для экономики, которая почти полностью ориентирована на экспорт энергоносителей.

Изменить тренд на снижение цен может только чудо, а точнее - геополитическая катастрофа.

P.S. Мне очень нравятся слова министра нефтяной промышленности Саудовской Аравии Заки Ямани, который еще в 70-е годы сказал: «Каменный век закончился не потому, что в мире кончились камни. Так же и нефтяной век закончится не потому, что у нас кончится нефть».

Вадим ЖАРТУН, консультант по управлению и организационному развитию, бизнеc-тренер, директор консалтинговой компании NovaTeam

http://zhartun.me/about.html

Корпорация гениев, 17.08.2015

http://zhartun.me/2015/08/petroleum.html

Примечание: выделение болдом и красным болдом - моё.