Даешь угля. Самая успешная реформа в российской экономике

Марат Атнашев

Аспирант Harvard Kennedy School, доцент ВШЭ. В прошлом вице-президент «Евраз Групп» по крупным проектам

Сергей Степанов

Вице-президент компании "Евраз", Руководитель Дивизиона "Уголь"

Сегодня все говорят про необходимость структурных реформ. Без них экономика продолжит буксовать. Но что конкретно нужно делать, в чем должны состоять структурные реформы? Успешных примеров не так много, и, как правило, это опыт других стран. Но, как часто бывает, лучшая реформа - это та, о которой меньше всего слышно.

Речь об угольной промышленности. К сожалению, мы вспоминаем о ней только в связи с очередной трагической аварией, или когда голодные шахтеры касками стучат по Горбатому мостику. Между тем, опыт трансформации отечественной угольной промышленности заслуживает особого внимания.

20 лет без происшествий

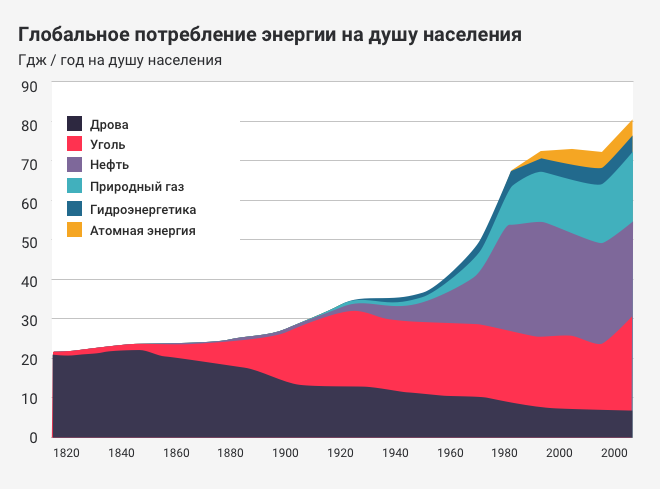

Каменный уголь добывали еще древние греки и римляне. В 18 веке изобретение парового двигателя превратило уголь в главный промышленный энергоноситель. Только в начале 20 века уголь уступил эту стратегическую роль нефти и газу, сохранив, однако значительную долю в энергетическом балансе, как дешевое, не очень качественное топливо и сырье для металлургии.

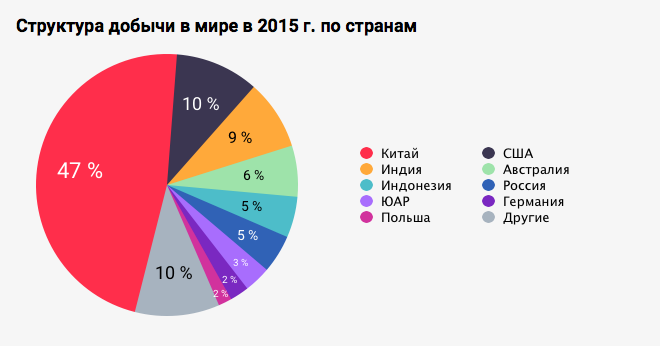

За последние полвека глобальная угольная промышленность прошла радикальную трансформацию. Под действием конкуренции производство сместилось из промышленно развитых стран - Великобритании, Германии, США - в страны, где добыча дешевле в силу природных факторов или дешевой рабочей силы: Австралию, Китай, Индию. Сместился в Азию и основной спрос. Сегодня две страны имеют ключевое значение для мирового рынка угля.

Китай доминирует как по производству, так и по потреблению. C 2000 года Китай прирастил добычу с 1,4 до почти 4 млрд, т.е. больше, чем мощности США, Индии и Австралии вместе взятых. Самые современные и производительные шахты и разрезы строятся сегодня именно в Китае. Новых проектов настолько много, что страна закрывает тысячи старых шахт для увеличения безопасности. Рост китайской промышленности был главным фактором высоких цен на уголь с начала 2000-х годов, вплоть до 2013-4 года, когда признаки замедления экономики сказались на ценах всех сырьевых товаров.

Австралия играет особую роль, как крупнейший экспортер коксующегося угля. С начала 90-х годов Австралия непрерывно наращивает объем производства. Развитие продолжается и на падающих ценах за счет внедрения новейших технологий и качественных запасов.

Современная угольная промышленность характеризуется несколькими ключевыми особенностями:

(1) Глобальность рынка делает отрасль предельно конкурентной, а цены плохо предсказуемыми. Это заставляет всех участников рынка непрерывно повышать эффективность. Современная австралийская шахта добывает 3-7 млн т угля в год с одной лавы. Численность при этом составляет 350-500 человек. В России средняя шахта добывает 1,5 млн т при численности 900-1000 человек (если вам кажется, что вы лучше всех умеете добывать уголь, сравнитесь с Австралией и поставьте себе новую цель).

(2) Потеря конкурентоспособности с неизбежностью приводит к социальным и политическим и осложнениям, что заставляет правительства участвовать в регулировании и поддержке отрасли. Великобритания, Франция, Германия, Польша и даже США прошли через тяжелые десятилетия трансформации, государственных дотаций, выступлений шахтеров и, в итоге, неизбежного уменьшения объемов производства.

(3) Безопасность и отрицательное экологическое воздействие угля остаются ключевыми негативными факторами в отрасли. Высокие операционные риски во многом объясняют тот факт, что несмотря на глобальность рынка большинство игроков остаются национальными, а доля транснациональных корпораций сравнительно невелика. С началом подземной добычи угля взрывы метана стали главной проблемой. В 20-м веке крупные аварии происходили в США, Великобритании, Австралии, Китае, и уносили жизни сотен и даже тысяч шахтеров. Один из главных мировых трендов - переход на открытую добычу, при которой риска взрыва метана нет. Тем не менее, Австралия и США сохраняют высокие объемы подземной добычи без крупных происшествий в последние 20-30 лет.

Российский уголь

Российская угольная промышленность к началу 90-х стояла перед теми же тремя вызовами. Отрасль на 80% зависела от бюджетных дотаций, достигавших 1,4% ВВП. Почти половина всех шахт и разрезов были убыточными. В угольной промышленности было занято более 900 тысяч человек. Волна забастовок шахтеров прокатилась летом 1989 года по всем добывающим регионам, и была одним из ключевых факторов политической дестабилизации СССР. Смертность в угольной промышленности оставалась одной из самых высоких в мире, составляя более 1 смертельного случая на каждый миллион тонн добытого угля.

В этих условиях в 1993-1994 гг. началась подготовка реформы, с участием МВФ, ВБ и МБРР. Ожидания диктовались накопленным опытом других стран: реформа должна была, по существу, уменьшить размер индустрии, ликвидировать дотации, и при этом избежать социальных потрясений. По оценкам МБРР от 370 млн. т, добытых в 1992г. остаться должно было менее половины.

Проведенную приватизацию отрасли сложно назвать более прозрачной или конкурентной, чем приватизацию остальных отраслей. Но результатом стала новая, конкурентная структура отрасли.

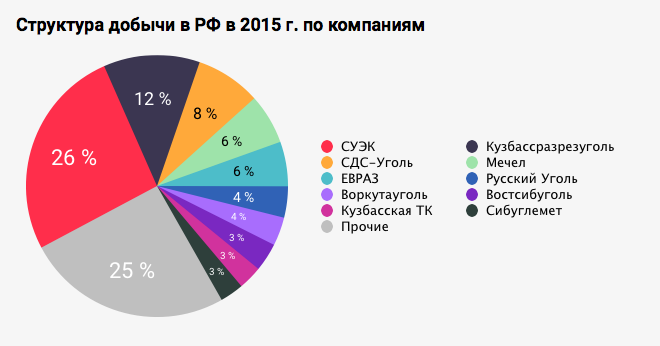

Конкурентная структура. В результате реформы угольная промышленность оказалась практически полностью приватизированной с высокой степенью конкуренции на рынке. Сегодня в угле нет доминирующего игрока. Лидер рынка, СУЭК занимает чуть более четверти. По коксующимся маркам конкуренция еще выше.

При этом на рынке есть как вертикально-интегрированные игроки (связанные с металлургией и энергетикой), так и большое количество независимых производителей, что создает по-настоящему конкурентную среду. Четыре из пяти крупнейших металлургических компаний (ЕВРАЗ, ММК, Северсталь и Мечел) владеют угольными активами, что дает преимущества предсказуемости спроса, финансовой стабильности, заимствования операционных подходов. «Независимые угольщики», такие, как Стройсервис или ТопПром, созданы и управляются людьми, которые всю жизнь посвятили отрасли. Не имея преимуществ вертикальной-интеграции, они обладают глубоким пониманием добычи, обогащения и рынков. Третья категория, «сторонние инвесторы» - компании, принадлежащие финансовым промышленным группам из других отраслей, например, УК Заречная или Сибуглемет. Эта категория наименее стабильная. Для собственника из другой среды крайне важно подобрать качественную управленческую команду. Технические и геологические сложности часто недооценивают. В результате «сторонние инвесторы» могут часто меняться и уходить разочарованными.

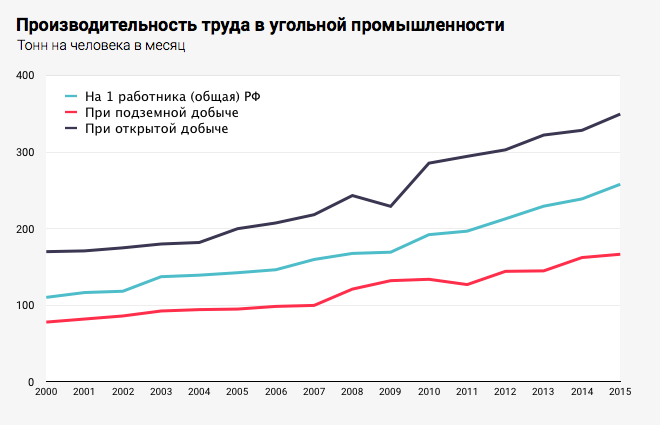

Эффективность. Высокая конкуренция приводит к непрерывному повышению эффективности в отрасли. Основными направлениями стали технологические улучшения (современное оборудование, новые методы дегазации, современные контрольные системы), операционные улучшения, переориентация с абсолютных тонн на потребности рынка, управление инвестициями и инвестиционными проектами. Новые собственники вложили миллиарды долларов в развитие предприятий за последние 20 лет.

В результате, с начала 1990-х производительность труда повысилась в 6 раз (с 2000 г. - в 2 раза).

Число занятых в угольной промышленности сократилось с 900 тыс. человек в 1992 году до 400 тысяч в 2001, и 143 тысяч в 2015. При этом объем производства в 2015 году составил 373 млн. т., превысив объемы 1992 года (368 млн. т) после снижения почти до 200 млн. т в конце 90-х. Уникальный результат для столь традиционной, старой отрасли.

Социально-экономические последствия. За счет роста производительности труда было высвобождено более 750 тыс. человек (из 900 тысяч). Радикальные изменения структуры занятости произошли во всех угледобывающих центрах страны. Население Воркуты по официальной статистике сократилось со 116 тысяч в 1992 до 59 в 2016, т.е. уменьшилось практически вдвое, Нерюнгри - с 76 до 58 тысяч. Эта колоссальная трансформация прошла сравнительно гладко, за исключением «рельсовой войны» летом 1998 года. Ничего подобного масштабным выступлениям 1989 не повторилось. При этом дотации из бюджета на покрытие убытков производителей угля были полностью прекращены с 2002 года.

Промышленная безопасность. Несмотря на то, что на угольных шахтах в России с трагической регулярностью продолжают происходить крупные аварии, ситуация с промышленной безопасностью кардинально поменялась в сравнении с концом 80-х. Количество смертельных случаев снизилось в угольной промышленности с 1 случая на миллион т в конце 80-х, до менее 0.1 случая на миллион т в последние годы. Ситуация улучшилась более, чем в 10 раз.

Сработали два фактора: заимствование международных стандартов и технологий, а также последовательная позиция государства. С внедрением технологий и операционных стандартов постепенно меняется труд шахтера: механизируется, автоматизируется, все большую роль играет квалификация, и все меньшую - физическая сила. После череды страшных аварий середины 2000-х все заинтересованные стороны: Ростехнадзор, администрация регионов, собственники, договорились о более жестком подходе в области контроля соблюдений требований безопасности. Ростехнадзор стал повсеместно применять практику приостановки работы небезопасных участков и шахт, требовать наказания виновных менеджеров и специалистов. При этом сохранялся диалог с компаниями, в котором за государством оставалась роль арбитра (в Кемеровской области, основном центре угледобычи, эту роль играл губернатор Аман Тулеев), что позволило не только применять карательные санкции, но и системно сдвигать ситуацию.

Вопрос доставки

В последние три года произошло существенное снижение мировых цен на уголь под воздействием замедления спроса в Китае. Угольщики по всему миру выживали благодаря девальвации локальных валют и закрытию затратных производств. Существенная девальвация рубля позволила сохранить конкурентоспособность большей части отечественных производителей.

В конце 2015 года Китай объявил о планах закрытия 2000 шахт, и с начала 2016 года регистрируется постепенное снижение объемов добычи. После трех лет снижения цен, сегодня мы наблюдаем первый квартал надежды. Во втором квартале 2016 года цены выросли на 4-5%. С учетом замедления добычи в Австралии и снижения в Китае и США, возможно, это начало среднесрочного тренда. Однако потенциальная жесткая посадка экономики Китая, или возврат высоких цен на нефть, опережающий угольные цены, останутся серьезными факторами риска для ответственных производителей на ближайшие годы.

После трех лет снижения цен, сегодня мы наблюдаем первый квартал надежды

Российская угольная промышленность сегодня достаточно адаптивна, и может быстро реагировать на меняющиеся условия и успешно конкурировать на глобальном рынке. Однако, постепенное истощение запасов в существующих районах добычи потребует освоения новых угольных бассейнов. Российская часть Донбасса близка к исчерпанию, работы в Воркуте уже ведутся на глубинах 700-900 метров, в Кузбассе запасов наиболее ценных марок Ж и К остается все меньше. Соотношение цены и стоимости ж/д перевозки уже сегодня определяет объемы добычи в Кузбассе.

Еще интереснее ситуация с проектом «Эльга» в Якутии. При существующей цене ж/д перевозок Мечелу выгоднее везти уголь «Эльги» на свой комбинат в Челябинск, вытесняя наименее рентабельный уголь Кузбасса. Таким образом, без доступного транспортного окна на Дальний Восток, «Эльга» не сможет стать дополнительным источником экспортной выручки для страны. С той же проблемой столкнутся и новые проекты, сосредоточенные в восточных регионах страны: Якутии, Тыве, Хабаровском крае. Важнейшими ограничителями будут транспортная и энергетическая инфраструктура, стоимость транспортировки и перевалки.

Лучшая реформа в России

В результате реформы угольная отрасль полностью ушла от бюджетных дотаций, съедавших до 1,5% ВВП, в 10 раз снизила удельную частоту смертельных случаев, в 6 раз повысила эффективность, высвободив 750 тысяч работников при сохранении объемов добычи. Все это без существенных социальных обострений, и с системным снижением социальных рисков, хотя бы в силу сократившегося количества занятых (и потенциально недовольных).

Есть ли хоть один пример столь же впечатляющих результатов? Если бы вся отечественная экономика прошла подобную трансформацию мы бы уже были где-то на уровне Швейцарии и Люксембурга. Реформа оказалась существенно успешнее планов МБРР, успешнее реформ в соседней Польше, где до сих продолжается череда социальных и политических обострений; пожалуй, успешнее знаменитых реформ Маргарет Тэтчер в Великобритании, где угольная промышленность была, по сути, ликвидирована.

Если бы вся отечественная экономика прошла подобную трансформацию мы бы уже были где-то на уровне Швейцарии и Люксембурга

Реформа угольной промышленности, возможно, самая успешная в истории отечественной экономики.

Несколько факторов способствовали этому успеху. Во-первых, реформа диктовалась не теоретическими соображениями, а необходимостью экономического выживания участников отрасли и политического выживания руководства страны. Во-вторых, реформу готовили и реализовывали люди с очень различающимися взглядами и опытом: губернатор Аман Тулеев и руководители угольных предприятий, прошедшие путь от горного рабочего; команда «младореформаторов» во главе с Анатолием Чубайсом, международные консультанты, представители бизнеса. Присутствие международных институтов позволяло привнести международный опыт, создавало давление на темп и направление реформ. Участие представителей отрасли и региона приземляло реформу и создавало предпосылки для поддержки на местах.

Уникальной была и роль государства. В отсутствие природной ренты отрасль воспринималась, скорее, как проблема, чем потенциальный источник дохода. Государство выступило в роли регулятора и реформатора, а не распределителя ренты, и до сегодняшнего дня не стремится вернуться в отрасль, вызывающую массу неприятных ассоциаций.

Государство выступило в роли регулятора и реформатора, а не распределителя ренты

Столь сложная реформа не могла быть идеальной, а в отрасли и сегодня сохраняется много проблем. Но это была та самая, полноценная структурная реформа. Она сформировала ключевые элементы структуры, обеспечивающие гибкость и эффективность угольной отрасли, создающие правильные стимулы ее участникам:

- открытость глобальному рынку и современным технологиям;

- конкурентный рынок с большим количеством и разнообразием игроков и низкими барьерами входа;

- роль государства, ограниченная надзором, поддержкой конкуренции, и социальной защитой.

Своей прагматичностью и выдающимися результатами эта реформа заслуживает признания и пристального изучения для подготовки столь необходимых и неизбежных структурных реформ в нашей экономике.

Источник - Слон

Аспирант Harvard Kennedy School, доцент ВШЭ. В прошлом вице-президент «Евраз Групп» по крупным проектам

Сергей Степанов

Вице-президент компании "Евраз", Руководитель Дивизиона "Уголь"

Сегодня все говорят про необходимость структурных реформ. Без них экономика продолжит буксовать. Но что конкретно нужно делать, в чем должны состоять структурные реформы? Успешных примеров не так много, и, как правило, это опыт других стран. Но, как часто бывает, лучшая реформа - это та, о которой меньше всего слышно.

Речь об угольной промышленности. К сожалению, мы вспоминаем о ней только в связи с очередной трагической аварией, или когда голодные шахтеры касками стучат по Горбатому мостику. Между тем, опыт трансформации отечественной угольной промышленности заслуживает особого внимания.

20 лет без происшествий

Каменный уголь добывали еще древние греки и римляне. В 18 веке изобретение парового двигателя превратило уголь в главный промышленный энергоноситель. Только в начале 20 века уголь уступил эту стратегическую роль нефти и газу, сохранив, однако значительную долю в энергетическом балансе, как дешевое, не очень качественное топливо и сырье для металлургии.

За последние полвека глобальная угольная промышленность прошла радикальную трансформацию. Под действием конкуренции производство сместилось из промышленно развитых стран - Великобритании, Германии, США - в страны, где добыча дешевле в силу природных факторов или дешевой рабочей силы: Австралию, Китай, Индию. Сместился в Азию и основной спрос. Сегодня две страны имеют ключевое значение для мирового рынка угля.

Китай доминирует как по производству, так и по потреблению. C 2000 года Китай прирастил добычу с 1,4 до почти 4 млрд, т.е. больше, чем мощности США, Индии и Австралии вместе взятых. Самые современные и производительные шахты и разрезы строятся сегодня именно в Китае. Новых проектов настолько много, что страна закрывает тысячи старых шахт для увеличения безопасности. Рост китайской промышленности был главным фактором высоких цен на уголь с начала 2000-х годов, вплоть до 2013-4 года, когда признаки замедления экономики сказались на ценах всех сырьевых товаров.

Австралия играет особую роль, как крупнейший экспортер коксующегося угля. С начала 90-х годов Австралия непрерывно наращивает объем производства. Развитие продолжается и на падающих ценах за счет внедрения новейших технологий и качественных запасов.

Современная угольная промышленность характеризуется несколькими ключевыми особенностями:

(1) Глобальность рынка делает отрасль предельно конкурентной, а цены плохо предсказуемыми. Это заставляет всех участников рынка непрерывно повышать эффективность. Современная австралийская шахта добывает 3-7 млн т угля в год с одной лавы. Численность при этом составляет 350-500 человек. В России средняя шахта добывает 1,5 млн т при численности 900-1000 человек (если вам кажется, что вы лучше всех умеете добывать уголь, сравнитесь с Австралией и поставьте себе новую цель).

(2) Потеря конкурентоспособности с неизбежностью приводит к социальным и политическим и осложнениям, что заставляет правительства участвовать в регулировании и поддержке отрасли. Великобритания, Франция, Германия, Польша и даже США прошли через тяжелые десятилетия трансформации, государственных дотаций, выступлений шахтеров и, в итоге, неизбежного уменьшения объемов производства.

(3) Безопасность и отрицательное экологическое воздействие угля остаются ключевыми негативными факторами в отрасли. Высокие операционные риски во многом объясняют тот факт, что несмотря на глобальность рынка большинство игроков остаются национальными, а доля транснациональных корпораций сравнительно невелика. С началом подземной добычи угля взрывы метана стали главной проблемой. В 20-м веке крупные аварии происходили в США, Великобритании, Австралии, Китае, и уносили жизни сотен и даже тысяч шахтеров. Один из главных мировых трендов - переход на открытую добычу, при которой риска взрыва метана нет. Тем не менее, Австралия и США сохраняют высокие объемы подземной добычи без крупных происшествий в последние 20-30 лет.

Российский уголь

Российская угольная промышленность к началу 90-х стояла перед теми же тремя вызовами. Отрасль на 80% зависела от бюджетных дотаций, достигавших 1,4% ВВП. Почти половина всех шахт и разрезов были убыточными. В угольной промышленности было занято более 900 тысяч человек. Волна забастовок шахтеров прокатилась летом 1989 года по всем добывающим регионам, и была одним из ключевых факторов политической дестабилизации СССР. Смертность в угольной промышленности оставалась одной из самых высоких в мире, составляя более 1 смертельного случая на каждый миллион тонн добытого угля.

В этих условиях в 1993-1994 гг. началась подготовка реформы, с участием МВФ, ВБ и МБРР. Ожидания диктовались накопленным опытом других стран: реформа должна была, по существу, уменьшить размер индустрии, ликвидировать дотации, и при этом избежать социальных потрясений. По оценкам МБРР от 370 млн. т, добытых в 1992г. остаться должно было менее половины.

Проведенную приватизацию отрасли сложно назвать более прозрачной или конкурентной, чем приватизацию остальных отраслей. Но результатом стала новая, конкурентная структура отрасли.

Конкурентная структура. В результате реформы угольная промышленность оказалась практически полностью приватизированной с высокой степенью конкуренции на рынке. Сегодня в угле нет доминирующего игрока. Лидер рынка, СУЭК занимает чуть более четверти. По коксующимся маркам конкуренция еще выше.

При этом на рынке есть как вертикально-интегрированные игроки (связанные с металлургией и энергетикой), так и большое количество независимых производителей, что создает по-настоящему конкурентную среду. Четыре из пяти крупнейших металлургических компаний (ЕВРАЗ, ММК, Северсталь и Мечел) владеют угольными активами, что дает преимущества предсказуемости спроса, финансовой стабильности, заимствования операционных подходов. «Независимые угольщики», такие, как Стройсервис или ТопПром, созданы и управляются людьми, которые всю жизнь посвятили отрасли. Не имея преимуществ вертикальной-интеграции, они обладают глубоким пониманием добычи, обогащения и рынков. Третья категория, «сторонние инвесторы» - компании, принадлежащие финансовым промышленным группам из других отраслей, например, УК Заречная или Сибуглемет. Эта категория наименее стабильная. Для собственника из другой среды крайне важно подобрать качественную управленческую команду. Технические и геологические сложности часто недооценивают. В результате «сторонние инвесторы» могут часто меняться и уходить разочарованными.

Эффективность. Высокая конкуренция приводит к непрерывному повышению эффективности в отрасли. Основными направлениями стали технологические улучшения (современное оборудование, новые методы дегазации, современные контрольные системы), операционные улучшения, переориентация с абсолютных тонн на потребности рынка, управление инвестициями и инвестиционными проектами. Новые собственники вложили миллиарды долларов в развитие предприятий за последние 20 лет.

В результате, с начала 1990-х производительность труда повысилась в 6 раз (с 2000 г. - в 2 раза).

Число занятых в угольной промышленности сократилось с 900 тыс. человек в 1992 году до 400 тысяч в 2001, и 143 тысяч в 2015. При этом объем производства в 2015 году составил 373 млн. т., превысив объемы 1992 года (368 млн. т) после снижения почти до 200 млн. т в конце 90-х. Уникальный результат для столь традиционной, старой отрасли.

Социально-экономические последствия. За счет роста производительности труда было высвобождено более 750 тыс. человек (из 900 тысяч). Радикальные изменения структуры занятости произошли во всех угледобывающих центрах страны. Население Воркуты по официальной статистике сократилось со 116 тысяч в 1992 до 59 в 2016, т.е. уменьшилось практически вдвое, Нерюнгри - с 76 до 58 тысяч. Эта колоссальная трансформация прошла сравнительно гладко, за исключением «рельсовой войны» летом 1998 года. Ничего подобного масштабным выступлениям 1989 не повторилось. При этом дотации из бюджета на покрытие убытков производителей угля были полностью прекращены с 2002 года.

Промышленная безопасность. Несмотря на то, что на угольных шахтах в России с трагической регулярностью продолжают происходить крупные аварии, ситуация с промышленной безопасностью кардинально поменялась в сравнении с концом 80-х. Количество смертельных случаев снизилось в угольной промышленности с 1 случая на миллион т в конце 80-х, до менее 0.1 случая на миллион т в последние годы. Ситуация улучшилась более, чем в 10 раз.

Сработали два фактора: заимствование международных стандартов и технологий, а также последовательная позиция государства. С внедрением технологий и операционных стандартов постепенно меняется труд шахтера: механизируется, автоматизируется, все большую роль играет квалификация, и все меньшую - физическая сила. После череды страшных аварий середины 2000-х все заинтересованные стороны: Ростехнадзор, администрация регионов, собственники, договорились о более жестком подходе в области контроля соблюдений требований безопасности. Ростехнадзор стал повсеместно применять практику приостановки работы небезопасных участков и шахт, требовать наказания виновных менеджеров и специалистов. При этом сохранялся диалог с компаниями, в котором за государством оставалась роль арбитра (в Кемеровской области, основном центре угледобычи, эту роль играл губернатор Аман Тулеев), что позволило не только применять карательные санкции, но и системно сдвигать ситуацию.

Вопрос доставки

В последние три года произошло существенное снижение мировых цен на уголь под воздействием замедления спроса в Китае. Угольщики по всему миру выживали благодаря девальвации локальных валют и закрытию затратных производств. Существенная девальвация рубля позволила сохранить конкурентоспособность большей части отечественных производителей.

В конце 2015 года Китай объявил о планах закрытия 2000 шахт, и с начала 2016 года регистрируется постепенное снижение объемов добычи. После трех лет снижения цен, сегодня мы наблюдаем первый квартал надежды. Во втором квартале 2016 года цены выросли на 4-5%. С учетом замедления добычи в Австралии и снижения в Китае и США, возможно, это начало среднесрочного тренда. Однако потенциальная жесткая посадка экономики Китая, или возврат высоких цен на нефть, опережающий угольные цены, останутся серьезными факторами риска для ответственных производителей на ближайшие годы.

После трех лет снижения цен, сегодня мы наблюдаем первый квартал надежды

Российская угольная промышленность сегодня достаточно адаптивна, и может быстро реагировать на меняющиеся условия и успешно конкурировать на глобальном рынке. Однако, постепенное истощение запасов в существующих районах добычи потребует освоения новых угольных бассейнов. Российская часть Донбасса близка к исчерпанию, работы в Воркуте уже ведутся на глубинах 700-900 метров, в Кузбассе запасов наиболее ценных марок Ж и К остается все меньше. Соотношение цены и стоимости ж/д перевозки уже сегодня определяет объемы добычи в Кузбассе.

Еще интереснее ситуация с проектом «Эльга» в Якутии. При существующей цене ж/д перевозок Мечелу выгоднее везти уголь «Эльги» на свой комбинат в Челябинск, вытесняя наименее рентабельный уголь Кузбасса. Таким образом, без доступного транспортного окна на Дальний Восток, «Эльга» не сможет стать дополнительным источником экспортной выручки для страны. С той же проблемой столкнутся и новые проекты, сосредоточенные в восточных регионах страны: Якутии, Тыве, Хабаровском крае. Важнейшими ограничителями будут транспортная и энергетическая инфраструктура, стоимость транспортировки и перевалки.

Лучшая реформа в России

В результате реформы угольная отрасль полностью ушла от бюджетных дотаций, съедавших до 1,5% ВВП, в 10 раз снизила удельную частоту смертельных случаев, в 6 раз повысила эффективность, высвободив 750 тысяч работников при сохранении объемов добычи. Все это без существенных социальных обострений, и с системным снижением социальных рисков, хотя бы в силу сократившегося количества занятых (и потенциально недовольных).

Есть ли хоть один пример столь же впечатляющих результатов? Если бы вся отечественная экономика прошла подобную трансформацию мы бы уже были где-то на уровне Швейцарии и Люксембурга. Реформа оказалась существенно успешнее планов МБРР, успешнее реформ в соседней Польше, где до сих продолжается череда социальных и политических обострений; пожалуй, успешнее знаменитых реформ Маргарет Тэтчер в Великобритании, где угольная промышленность была, по сути, ликвидирована.

Если бы вся отечественная экономика прошла подобную трансформацию мы бы уже были где-то на уровне Швейцарии и Люксембурга

Реформа угольной промышленности, возможно, самая успешная в истории отечественной экономики.

Несколько факторов способствовали этому успеху. Во-первых, реформа диктовалась не теоретическими соображениями, а необходимостью экономического выживания участников отрасли и политического выживания руководства страны. Во-вторых, реформу готовили и реализовывали люди с очень различающимися взглядами и опытом: губернатор Аман Тулеев и руководители угольных предприятий, прошедшие путь от горного рабочего; команда «младореформаторов» во главе с Анатолием Чубайсом, международные консультанты, представители бизнеса. Присутствие международных институтов позволяло привнести международный опыт, создавало давление на темп и направление реформ. Участие представителей отрасли и региона приземляло реформу и создавало предпосылки для поддержки на местах.

Уникальной была и роль государства. В отсутствие природной ренты отрасль воспринималась, скорее, как проблема, чем потенциальный источник дохода. Государство выступило в роли регулятора и реформатора, а не распределителя ренты, и до сегодняшнего дня не стремится вернуться в отрасль, вызывающую массу неприятных ассоциаций.

Государство выступило в роли регулятора и реформатора, а не распределителя ренты

Столь сложная реформа не могла быть идеальной, а в отрасли и сегодня сохраняется много проблем. Но это была та самая, полноценная структурная реформа. Она сформировала ключевые элементы структуры, обеспечивающие гибкость и эффективность угольной отрасли, создающие правильные стимулы ее участникам:

- открытость глобальному рынку и современным технологиям;

- конкурентный рынок с большим количеством и разнообразием игроков и низкими барьерами входа;

- роль государства, ограниченная надзором, поддержкой конкуренции, и социальной защитой.

Своей прагматичностью и выдающимися результатами эта реформа заслуживает признания и пристального изучения для подготовки столь необходимых и неизбежных структурных реформ в нашей экономике.

Источник - Слон