Кризис -1

Попробую я тоже про кризис написать.

1.1. Каковы причины нынешнего мирового кризиса?

Очевидно, кризис в наличии финансовый, который начался где-то в августе 2007 года, и, так сказать, общий экономический, который стартовал где-то летом 2008 года. Поскольку роль финансового кризиса в развитии экономического очевидна (хотя мало ли что нам померещится), начну с финансового.

Финансовый кризис

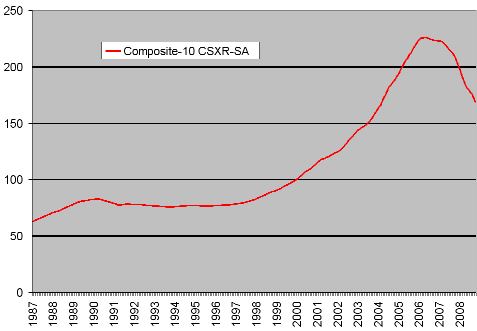

Падение цен на американскую недвижимость можно считать стартовым пунктом кризиса. В соответствии с индексом Шиллера (по 10 городам), пик цен был достигнут в мае 2006 года, за последующий год упал на 3%, ну и потом уже по настоящему нырнул, в октябре будучи уже на 24% ниже максимума (рис. 1). Почему это произошло?

Рис. 1. Индекс цен на дома. S&P/Case-Shiller Home Price Indices. Агрегат по 10 городским регионам.

Услуги дома в расчете на год обходятся собственнику в годовые коммунальные платежи и налоги плюс годовые расходы на поддержании дома в прежнем состоянии (ремонт, страховка), так чтобы он не обесценивался, плюс реальная ставка процента умноженная на цену дома. Соответственно, если реальная процентная ставка падает, то услуги дома при прежней стоимости обходятся людям дешевле, и спрос на дома растет.

Есть еще более простой способ получить услуги дома - взять его в аренду.

Теперь посмотрим, как меняется та часть платы за услуги дома, которая связана с его ценой.

Номинальная ставка процента по жилищным кредитам взята из базы Фед. Рез. Банка Сент-Луиса, далее называмоей FRED 30-Year Conventional Mortgage Rate.

Ключевая проблема здесь подсчитать реальную процентную ставку, да еще так, как она представляется заемщикам. Я сделал это следующим образом. С 1997 года в США обращаются казначейские облигации обычные и индексированные на инфляцию. Последние работают примерно таким образом. Сумма погашения равняется номиналу помноженному на рост уровня цен с момента выпуска облигации до момента погашения (но не меньше номинала), аналогично вычисляются и суммы купонных платежей. Если подсчитать доходность к погашению такой облигации и сравнить с доходностью обычной, то разность (спрэд) примерно и будет ожидаемой среднегодовой инфляцией за период обращения облигаций (за счет разности в ликвидности - обычные облигации более ликвидны - и риске, индексированные менее рискованны, поскольку защищены от неожиданных инфляций, могут возникать отклонения). За период с июля 2004 года этот спрэд можно подсчитать с помощью той же FRED. Данные: 20-Year Treasury Inflation-Indexed Security, Constant Maturity и 20-Year Treasury Inflation-Indexed Security, Constant Maturity. Спрэд с 1997 года я прикинул по графику 3 из этой работы Кливлендского Ф.Р. Банка. На графике, правда, спрэд был по бумагам с десятилетним периодом погашения, ну, будем надеяться, что инфляционные ожидания на первую и вторую дестилетку у людей не сильно отличаются (при желании это можно и проверить).

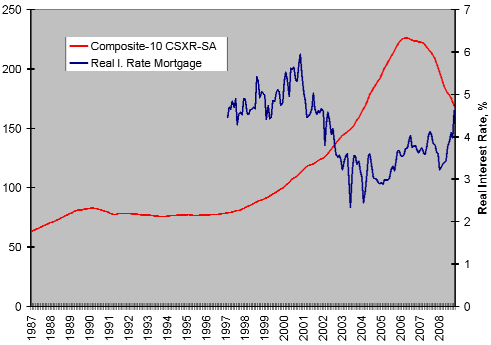

Отложу реальную процентную ставку на первый график, и, я думаю, причины роста цен на недвижимость становятся очевидны.

Рис. 2. Индекс цен на дома vs Реальная процентная ставка по 30-летним закладным

Подсчитаем индекс расходов по процентным платежам и наложим на первый график.

Рис. 3. Индекс цен на дома vs индекс стоимости обслуживания долга за дом (1999:12 = 100).

Таким образом, в 2000-2003 годах на фоне стремительного роста цен на дома, расходы собственников падали. Cобственно, последним рост цен на дома и вызван. Однако за несколько последних месяцев 2005 года эти расходы выросли на 2/3, почти в той же степени, в которой наблюдался рост цен в период бума дот-комов. Этот скачок был достигнут ростом ожидаемой реальной процентной ставки по кредитам всего лишь на 110 пунктов, потому что наложился на рост цен на дома.

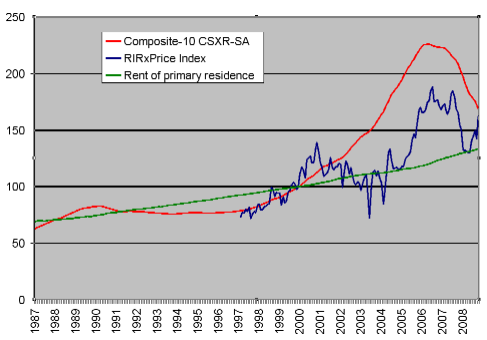

Теперь посмотрим на цены на аренду. Я взял показтель стиоимости аренды Rent of primary residence Бюро статистики труда. Наложим график на предыдущую картинку.

Рис. 4. Индекс цен на дома vs индекс стоимости обслуживания долга за дом vs индекс стоимости аренды жилья (1999:12 = 100).

Как видно, выгодность аренды в 2005 стала очевидна. Некоторое время высокая разность индексов стоимости услуг дома в случае покупки и аренды, видимо, поддерживалась за счет надежды на дальнейший рост цен на жилье. Но, наконец, цены все быстрее устремились вниз.

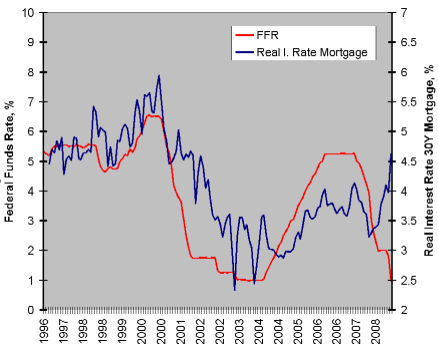

Что же произошло с процентной ставкой? Наложим наш график реальной ставки процента на график ставки по федеральным фондам, которой управляет ФРС и увидим вот что.

Рис. 5. Реальная ставка по 30-летним закладным vs Federal Funds Rate.

Обратите внимание, что приблизительное равенство амплитуды колебаний получается в результате использования разных масштабов по осям. Как бы то ни было, похоже, что тот рычаг, который использовала ФРС для своей денежно-кредитной политики, оказался и штурвалом от механизма, управляющего ценой домов. В 2001-2003 годах ФРС вызвала взлет цен, последующий рост ставки пронзил получившийся пузырь.

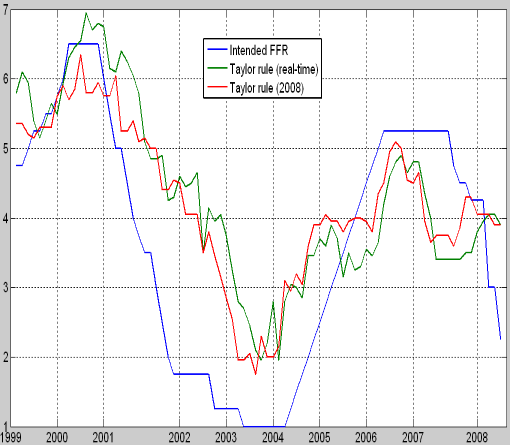

При этом действия ФРС едва ли объясняются современной теорией. Присовокупняю сюда еще и старый график, который показывает, что все 2001-2004 годы ставка по федеральным фондам находилась ниже уровня, рекомендуемого правилом Тейлора, а в начале 2006 и в начале 2007 - сильно ниже.

Рис. 6. Ставка по Федеральным фондам: Решения ФРС и расчет по правилу Тейлора.

Даю также ссылку на мой пост из которого эта картинка. Он имеет отношение к проблеме, особенно слова Джеффри Сакса, которые я цитирую сначала. Как бы то ни было, я считаю, что основная причина финансового кризиса - это ошибка или, вернее, целая последовательность ошибок ФРС.

Продолжение следует

1.1. Каковы причины нынешнего мирового кризиса?

Очевидно, кризис в наличии финансовый, который начался где-то в августе 2007 года, и, так сказать, общий экономический, который стартовал где-то летом 2008 года. Поскольку роль финансового кризиса в развитии экономического очевидна (хотя мало ли что нам померещится), начну с финансового.

Финансовый кризис

Падение цен на американскую недвижимость можно считать стартовым пунктом кризиса. В соответствии с индексом Шиллера (по 10 городам), пик цен был достигнут в мае 2006 года, за последующий год упал на 3%, ну и потом уже по настоящему нырнул, в октябре будучи уже на 24% ниже максимума (рис. 1). Почему это произошло?

Рис. 1. Индекс цен на дома. S&P/Case-Shiller Home Price Indices. Агрегат по 10 городским регионам.

Услуги дома в расчете на год обходятся собственнику в годовые коммунальные платежи и налоги плюс годовые расходы на поддержании дома в прежнем состоянии (ремонт, страховка), так чтобы он не обесценивался, плюс реальная ставка процента умноженная на цену дома. Соответственно, если реальная процентная ставка падает, то услуги дома при прежней стоимости обходятся людям дешевле, и спрос на дома растет.

Есть еще более простой способ получить услуги дома - взять его в аренду.

Теперь посмотрим, как меняется та часть платы за услуги дома, которая связана с его ценой.

Номинальная ставка процента по жилищным кредитам взята из базы Фед. Рез. Банка Сент-Луиса, далее называмоей FRED 30-Year Conventional Mortgage Rate.

Ключевая проблема здесь подсчитать реальную процентную ставку, да еще так, как она представляется заемщикам. Я сделал это следующим образом. С 1997 года в США обращаются казначейские облигации обычные и индексированные на инфляцию. Последние работают примерно таким образом. Сумма погашения равняется номиналу помноженному на рост уровня цен с момента выпуска облигации до момента погашения (но не меньше номинала), аналогично вычисляются и суммы купонных платежей. Если подсчитать доходность к погашению такой облигации и сравнить с доходностью обычной, то разность (спрэд) примерно и будет ожидаемой среднегодовой инфляцией за период обращения облигаций (за счет разности в ликвидности - обычные облигации более ликвидны - и риске, индексированные менее рискованны, поскольку защищены от неожиданных инфляций, могут возникать отклонения). За период с июля 2004 года этот спрэд можно подсчитать с помощью той же FRED. Данные: 20-Year Treasury Inflation-Indexed Security, Constant Maturity и 20-Year Treasury Inflation-Indexed Security, Constant Maturity. Спрэд с 1997 года я прикинул по графику 3 из этой работы Кливлендского Ф.Р. Банка. На графике, правда, спрэд был по бумагам с десятилетним периодом погашения, ну, будем надеяться, что инфляционные ожидания на первую и вторую дестилетку у людей не сильно отличаются (при желании это можно и проверить).

Отложу реальную процентную ставку на первый график, и, я думаю, причины роста цен на недвижимость становятся очевидны.

Рис. 2. Индекс цен на дома vs Реальная процентная ставка по 30-летним закладным

Подсчитаем индекс расходов по процентным платежам и наложим на первый график.

Рис. 3. Индекс цен на дома vs индекс стоимости обслуживания долга за дом (1999:12 = 100).

Таким образом, в 2000-2003 годах на фоне стремительного роста цен на дома, расходы собственников падали. Cобственно, последним рост цен на дома и вызван. Однако за несколько последних месяцев 2005 года эти расходы выросли на 2/3, почти в той же степени, в которой наблюдался рост цен в период бума дот-комов. Этот скачок был достигнут ростом ожидаемой реальной процентной ставки по кредитам всего лишь на 110 пунктов, потому что наложился на рост цен на дома.

Теперь посмотрим на цены на аренду. Я взял показтель стиоимости аренды Rent of primary residence Бюро статистики труда. Наложим график на предыдущую картинку.

Рис. 4. Индекс цен на дома vs индекс стоимости обслуживания долга за дом vs индекс стоимости аренды жилья (1999:12 = 100).

Как видно, выгодность аренды в 2005 стала очевидна. Некоторое время высокая разность индексов стоимости услуг дома в случае покупки и аренды, видимо, поддерживалась за счет надежды на дальнейший рост цен на жилье. Но, наконец, цены все быстрее устремились вниз.

Что же произошло с процентной ставкой? Наложим наш график реальной ставки процента на график ставки по федеральным фондам, которой управляет ФРС и увидим вот что.

Рис. 5. Реальная ставка по 30-летним закладным vs Federal Funds Rate.

Обратите внимание, что приблизительное равенство амплитуды колебаний получается в результате использования разных масштабов по осям. Как бы то ни было, похоже, что тот рычаг, который использовала ФРС для своей денежно-кредитной политики, оказался и штурвалом от механизма, управляющего ценой домов. В 2001-2003 годах ФРС вызвала взлет цен, последующий рост ставки пронзил получившийся пузырь.

При этом действия ФРС едва ли объясняются современной теорией. Присовокупняю сюда еще и старый график, который показывает, что все 2001-2004 годы ставка по федеральным фондам находилась ниже уровня, рекомендуемого правилом Тейлора, а в начале 2006 и в начале 2007 - сильно ниже.

Рис. 6. Ставка по Федеральным фондам: Решения ФРС и расчет по правилу Тейлора.

Даю также ссылку на мой пост из которого эта картинка. Он имеет отношение к проблеме, особенно слова Джеффри Сакса, которые я цитирую сначала. Как бы то ни было, я считаю, что основная причина финансового кризиса - это ошибка или, вернее, целая последовательность ошибок ФРС.

Продолжение следует