"Спецоперация Магнитский"

Оригинал взят у tskgml в "Спецоперация Магнитский"

Все части поста:

Часть 2

Часть 3

Часть 4

Часть 5

Цель этого поста - не защита и не обвинения кого-либо в этом нашумевшем деле. Цель - ответить на вопросы, которые возникают, когда начинаешь «ковыряться» в деле Магнитского. Можно сказать, что это попытка поставить себя на место обеих сторон в этой истории…

В любом деле, есть факты и логика, показания свидетелей и обвиняемых, задача следствия - все это «уложить» в единую логичную версию, подкрепленную доказательствами и убедить Суд, что так и было. Изучая дело Магнитского, я постоянно обнаруживал множество деталей, которые никак не укладывались в логику и версию Браудера - слишком это противоречило действиям потерпевшего. Точно также я находил множество фактов, которые абсолютно противоречили логики сотрудников МВД. Однако «Если вы не понимаете логики действий политика, Вы просто не знаете его истинных мотивов». Считаю, что данное высказывание полностью применимо и к преступлению. Эти мотивы я и попытался понять.

У любой рейдерской атаки есть план нападения. Во-первых, нужен «инсайд» про «объект». Во-вторых, нужен выход на коррумпированных сотрудников ИФНС, Арбитражного суда, МВД, нотариусов, СМИ, частных охранных агентств и т.д. Нужен стартовый толчок. Как правило - это фальсификация каких-либо документов. Это может быть создание фиктивной кредиторской задолженности, решения суда, фальсификация учредительных документов, фальсификация решений участников Общества о смене директора или участников и т.д. Вариантов - множество и все зависит от «объекта» нападения и желаемого результата. А так как есть план атаки - есть и план обороны от подобного нападения. Вопрос весь в том - на сколько «запущена болезнь», на столько сложным будет и процесс возврата контроля над собственностью. Первая задача - максимально быстро и эффективно сбить «боевой запал» рейдера, т.е. заблокировать его дальнейшие шаги, либо отбивать их в процессе самой атаки. Направлений для этого, по большому счету, три. Любой нормальный собственник в режиме «форс-мажор» будет задействовать все имеющиеся у него рычаги воздействия на ситуацию:

Вот так выглядела часть структуры собственности Фонда Hermitage Capital в России (картинка любезно предоставлена Hermitage Capital):

Как видно из схемы, Фонд не владел напрямую активами в России. Это было связано с тем, что до 2005 года, Законодательство РФ запрещало напрямую владеть акциями ОАО «Газпром» иностранцам, в целях консолидации пакета акций и недопущения его «размывания» на Запад. В связи с этим цены на «закрытом» рынке были более чем привлекательные. На этот жирный кусок Браудер и «раскрыл свой роток». Совместно с аудиторской компанией ЗАО «Файерстоун Данкен» была разработана схема «серого» владения акциями, которая выглядела примерно так:

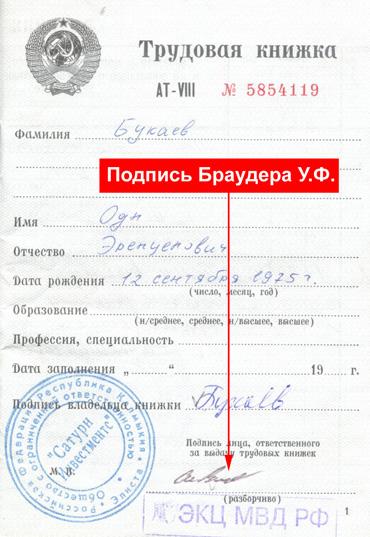

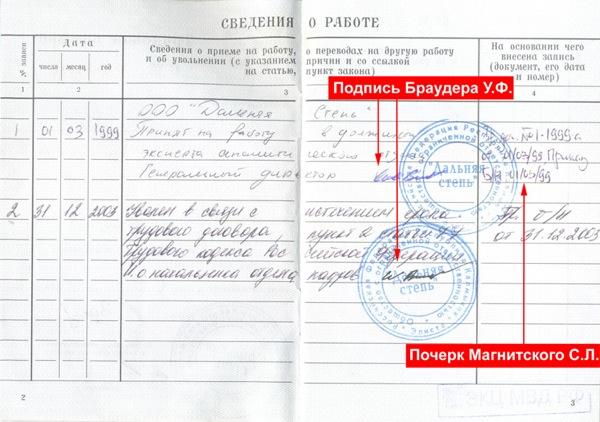

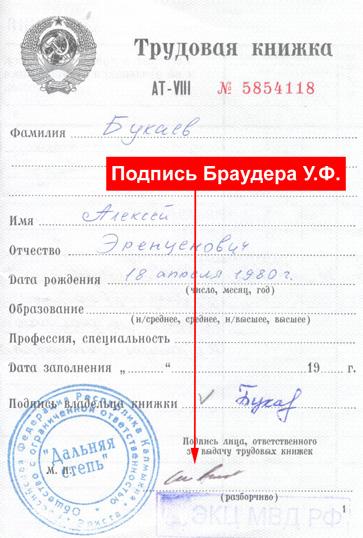

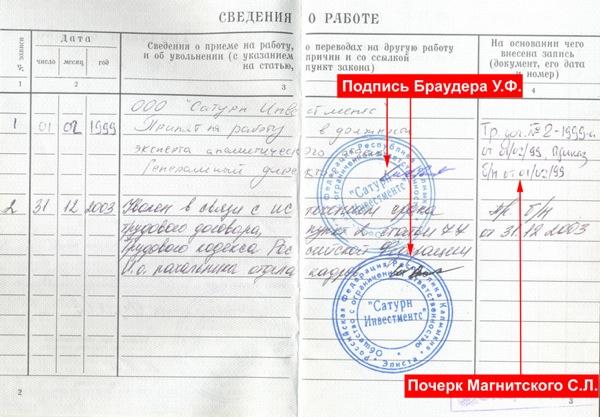

Т.е. получалось «перекрестное владение» долями в обществах, при этом доля иностранной материнской компании на первый взгляд не превышала 49%, что формально соответствовало закону. «Оффшорок» была не одна. Я для простоты сократил. Всего компаний-резидентов России было озвучено 11 штук. Прибыли были большие, но налоги были еще больше. Чтобы легально, и без вопросов со стороны государства, работать, необходимо было платить 24% с прибыли и еще 15% с «чистяка» при выводе средств на материнские иностранные компании. Браудеру с Магнитским удалось «подкрутить» схему до гораздо меньших размеров. Для этого Браудер в 2001 году зарегистрировал несколько компаний в Калмыкии, которая давала льготу по налогу на прибыль в случае трудоустройства инвалидов (1, 2, 3, 4). На этом канале Youtube -допросы «сотрудников», принятых Браудером на должности финансовых аналитиков . Степень их «квалификации» каждый может оценить сам. Естественно, что не один Браудер «грешил» подобными схемами, но и другие инвестиционные фонды практиковали подобное. Все это и не устроило следственные органы , которые усмотрели незаконное применение схемы структурами Фонда и возбудили дело №151231 по факту уклонения от уплаты налога на прибыль в размере порядка 522 млн. руб. В итоге под «калмыцкую» схему попали Браудер, Магнитский и Черкасов. Все они в разное время являлись директорами ООО «Дальняя степь», ООО «Сатурн-Инвестменс» и ООО «Камея».

28.05.2007г. Возбуждается уголовное дело №151231 против директора ООО «Камея» г-на Черкасова по подозрению в уклонении от уплаты налогов в особо крупном размере, а именно 522 595 514 руб. На самом деле это дело было возбуждено СУ МВД Калмыкии еще 4 октября 2004 года и в 2007г. передано в ГСУ при ГУВД г. Москва.

04.06.2007г. В рамках расследования уголовного дела против директора ООО «Камея» г-на Черкасова следственная группа в лице Карпова и Кузнецова изымают в офисах Файерстоун Данкен печати и учредительные документы ООО П.М.Р. и некоторых других компаний.

15.06.2007г. Третейский суд при несуществующем ООО «Детокс», г.Казань признает долг компаний Glendora&Kone Holdings ltd (далее G&KHLtd), зарегистрированных на Кипре и являющихся собственностью HSBC Management Gransey Limited (Великобритания), к ООО «Плутон» в размере 1 000 000 рублей. Собственником и директором ООО «Плутон» является г-н Маркелов. От имени компаний Glendora&Kone Holdings ltd по доверенности действует некто г-н Октай Гасанов, который признает всю полноту предъявляемых претензий. Ранее между Glendora&Kone Holdings ltd и ООО «Плутон» заключается договор уступки 100% долей в ООО Парфенион, Махаон, Рилэнд (далее ООО «П.М.Р.») в пользу ООО «Плутон» в зачет этого долга. Так собственником ООО «П.М.Р.» становится ООО «Плутон».

02.07.2007г. Glendora&Kone Holdings ltd (т.е. сами рейдеры) подают заявление в Арбитражный суд г.Казани, с целью оспорить решение Третейского суда при ООО «Детокс» и признать права на ООО П.М.Р. собственностью истца.

06.07.2007г. Суд заказными письмами с уведомлением о вручении высылает в адрес ООО «Плутон» и Glendora&Kone Holdings ltd определения Суда о принятии заявления Glendora&Kone Holdings ltd к производству. Адрес Glendora&Kone Holdings ltd фиктивный: г. Казань, ул. Академическая, д.2 (этот момент необходимо запомнить)

30.07.2007г. Арбитражный суд г.Казани, в отсутствии представителей истца (вот уж заинтересованность в деле), выносит решение об отказе в удовлетворении иска Glendora&Kone Holdings ltd. Признает права на ООО П.М.Р. за ООО «Плутон» и выдает последнему исполнительный лист на принудительное исполнение решения суда.

Прошу обратить внимание на то, что во всех документах адресом регистрации Glendora&Kone Holdings ltd указан город Казань, ул. Академическая, д.2. Это очень важный момент. Рейдеры, при подаче искового заявления в Арбитражный суд 02 июля 2007 года, указывают фиктивный адрес настоящего собственника, чтобы ему не пришли определения Суда о принятии материалов дела к производству и чтобы не «спалить» всю схему заранее. Далее подается еще несколько исковых заявлений, о которых речь пойдет ниже.

06.09.07 - в ИФНС №46 поступили данные по ООО «Рилэнд» о смене собственника и исполнительного органа, 11.09.07 внесены изменения

06.09.07 - в ИФНС №46 поступили данные по ООО «Махаон» о смене собственника и исполнительного органа, 11.09.07 внесены изменения

17.09.07 - в ИФНС №46 поступили данные по ООО «Парфенион» о смене собственника и исполнительного органа, 20.09.07 внесены изменения

Интересным является тот факт, что указанные регистрационные действия производились в «родной» Браудеру ИФНС 46, где у него были зарегистрированы его компании…Это подтверждает в своих показаниях от 07.10.08г и Магнитский. Странно, не правда ли? Крадете у крупного бизнесмена компании, но не меняете инспекцию. Наверняка у него там есть «прикормленные» люди. Как минимум, которым платят, чтобы сообщать «хозяину» о подобных «инцидентах», как максимум - «решать вопросы», которые у Браудера возникали постоянно, судя по его уголовным делам по Калмыкии в период с 2004 по 2005 годы.

Что вообще должен сделать Браудер в первую очередь?

Первый шаг - затормозить развитие процессов.

Второй шаг - возврат под контроль имущества.

Третий - оспаривание всех проигранных исков.

Нет никакого смысла начинать историю с конца, не имея рычагов управления своими активами, находящимися в руках рейдеров. Это очевидно любому здравомыслящему человеку. Что для этого требуется Браудеру:

18 октября 2007 года Фонд знал о том, что в ЕГРЮЛ внесены изменения и ООО П.М.Р юридически Фонду не принадлежат (см. протокол допроса М. от 05.06.08 на стр.5) о чем в ИФНС есть соответствующая запись. Этой же датой можно и нужно было бежать в МВД с заявлением о хищении ООО П.М.Р., а в Арбитражные суды с кассационными жалобами и исками о признании всего выше обозначенного - недействительным.

Если кто-то наивно думает, что Браудер так и поступил - он сильно заблуждается…

Продолжение...

Очень поучительное повествование.

Все части поста:

Часть 2

Часть 3

Часть 4

Часть 5

Цель этого поста - не защита и не обвинения кого-либо в этом нашумевшем деле. Цель - ответить на вопросы, которые возникают, когда начинаешь «ковыряться» в деле Магнитского. Можно сказать, что это попытка поставить себя на место обеих сторон в этой истории…

В любом деле, есть факты и логика, показания свидетелей и обвиняемых, задача следствия - все это «уложить» в единую логичную версию, подкрепленную доказательствами и убедить Суд, что так и было. Изучая дело Магнитского, я постоянно обнаруживал множество деталей, которые никак не укладывались в логику и версию Браудера - слишком это противоречило действиям потерпевшего. Точно также я находил множество фактов, которые абсолютно противоречили логики сотрудников МВД. Однако «Если вы не понимаете логики действий политика, Вы просто не знаете его истинных мотивов». Считаю, что данное высказывание полностью применимо и к преступлению. Эти мотивы я и попытался понять.

У любой рейдерской атаки есть план нападения. Во-первых, нужен «инсайд» про «объект». Во-вторых, нужен выход на коррумпированных сотрудников ИФНС, Арбитражного суда, МВД, нотариусов, СМИ, частных охранных агентств и т.д. Нужен стартовый толчок. Как правило - это фальсификация каких-либо документов. Это может быть создание фиктивной кредиторской задолженности, решения суда, фальсификация учредительных документов, фальсификация решений участников Общества о смене директора или участников и т.д. Вариантов - множество и все зависит от «объекта» нападения и желаемого результата. А так как есть план атаки - есть и план обороны от подобного нападения. Вопрос весь в том - на сколько «запущена болезнь», на столько сложным будет и процесс возврата контроля над собственностью. Первая задача - максимально быстро и эффективно сбить «боевой запал» рейдера, т.е. заблокировать его дальнейшие шаги, либо отбивать их в процессе самой атаки. Направлений для этого, по большому счету, три. Любой нормальный собственник в режиме «форс-мажор» будет задействовать все имеющиеся у него рычаги воздействия на ситуацию:

- Подача заявления об уголовном преступлении в систему МВД.

- Подача исковых заявлений, кассаций и требований о наложении обеспечительных мер в Арбитражных судах на дела, находящиеся в рассмотрении и уже вступившие в силу решения.

- Неформальные услуги «решальщиков».

Вот так выглядела часть структуры собственности Фонда Hermitage Capital в России (картинка любезно предоставлена Hermitage Capital):

Как видно из схемы, Фонд не владел напрямую активами в России. Это было связано с тем, что до 2005 года, Законодательство РФ запрещало напрямую владеть акциями ОАО «Газпром» иностранцам, в целях консолидации пакета акций и недопущения его «размывания» на Запад. В связи с этим цены на «закрытом» рынке были более чем привлекательные. На этот жирный кусок Браудер и «раскрыл свой роток». Совместно с аудиторской компанией ЗАО «Файерстоун Данкен» была разработана схема «серого» владения акциями, которая выглядела примерно так:

Т.е. получалось «перекрестное владение» долями в обществах, при этом доля иностранной материнской компании на первый взгляд не превышала 49%, что формально соответствовало закону. «Оффшорок» была не одна. Я для простоты сократил. Всего компаний-резидентов России было озвучено 11 штук. Прибыли были большие, но налоги были еще больше. Чтобы легально, и без вопросов со стороны государства, работать, необходимо было платить 24% с прибыли и еще 15% с «чистяка» при выводе средств на материнские иностранные компании. Браудеру с Магнитским удалось «подкрутить» схему до гораздо меньших размеров. Для этого Браудер в 2001 году зарегистрировал несколько компаний в Калмыкии, которая давала льготу по налогу на прибыль в случае трудоустройства инвалидов (1, 2, 3, 4). На этом канале Youtube -допросы «сотрудников», принятых Браудером на должности финансовых аналитиков . Степень их «квалификации» каждый может оценить сам. Естественно, что не один Браудер «грешил» подобными схемами, но и другие инвестиционные фонды практиковали подобное. Все это и не устроило следственные органы , которые усмотрели незаконное применение схемы структурами Фонда и возбудили дело №151231 по факту уклонения от уплаты налога на прибыль в размере порядка 522 млн. руб. В итоге под «калмыцкую» схему попали Браудер, Магнитский и Черкасов. Все они в разное время являлись директорами ООО «Дальняя степь», ООО «Сатурн-Инвестменс» и ООО «Камея».

{kind=link}

{kind=link}

{kind=link}

{kind=link}

28.05.2007г. Возбуждается уголовное дело №151231 против директора ООО «Камея» г-на Черкасова по подозрению в уклонении от уплаты налогов в особо крупном размере, а именно 522 595 514 руб. На самом деле это дело было возбуждено СУ МВД Калмыкии еще 4 октября 2004 года и в 2007г. передано в ГСУ при ГУВД г. Москва.

04.06.2007г. В рамках расследования уголовного дела против директора ООО «Камея» г-на Черкасова следственная группа в лице Карпова и Кузнецова изымают в офисах Файерстоун Данкен печати и учредительные документы ООО П.М.Р. и некоторых других компаний.

15.06.2007г. Третейский суд при несуществующем ООО «Детокс», г.Казань признает долг компаний Glendora&Kone Holdings ltd (далее G&KHLtd), зарегистрированных на Кипре и являющихся собственностью HSBC Management Gransey Limited (Великобритания), к ООО «Плутон» в размере 1 000 000 рублей. Собственником и директором ООО «Плутон» является г-н Маркелов. От имени компаний Glendora&Kone Holdings ltd по доверенности действует некто г-н Октай Гасанов, который признает всю полноту предъявляемых претензий. Ранее между Glendora&Kone Holdings ltd и ООО «Плутон» заключается договор уступки 100% долей в ООО Парфенион, Махаон, Рилэнд (далее ООО «П.М.Р.») в пользу ООО «Плутон» в зачет этого долга. Так собственником ООО «П.М.Р.» становится ООО «Плутон».

02.07.2007г. Glendora&Kone Holdings ltd (т.е. сами рейдеры) подают заявление в Арбитражный суд г.Казани, с целью оспорить решение Третейского суда при ООО «Детокс» и признать права на ООО П.М.Р. собственностью истца.

06.07.2007г. Суд заказными письмами с уведомлением о вручении высылает в адрес ООО «Плутон» и Glendora&Kone Holdings ltd определения Суда о принятии заявления Glendora&Kone Holdings ltd к производству. Адрес Glendora&Kone Holdings ltd фиктивный: г. Казань, ул. Академическая, д.2 (этот момент необходимо запомнить)

30.07.2007г. Арбитражный суд г.Казани, в отсутствии представителей истца (вот уж заинтересованность в деле), выносит решение об отказе в удовлетворении иска Glendora&Kone Holdings ltd. Признает права на ООО П.М.Р. за ООО «Плутон» и выдает последнему исполнительный лист на принудительное исполнение решения суда.

Прошу обратить внимание на то, что во всех документах адресом регистрации Glendora&Kone Holdings ltd указан город Казань, ул. Академическая, д.2. Это очень важный момент. Рейдеры, при подаче искового заявления в Арбитражный суд 02 июля 2007 года, указывают фиктивный адрес настоящего собственника, чтобы ему не пришли определения Суда о принятии материалов дела к производству и чтобы не «спалить» всю схему заранее. Далее подается еще несколько исковых заявлений, о которых речь пойдет ниже.

06.09.07 - в ИФНС №46 поступили данные по ООО «Рилэнд» о смене собственника и исполнительного органа, 11.09.07 внесены изменения

06.09.07 - в ИФНС №46 поступили данные по ООО «Махаон» о смене собственника и исполнительного органа, 11.09.07 внесены изменения

17.09.07 - в ИФНС №46 поступили данные по ООО «Парфенион» о смене собственника и исполнительного органа, 20.09.07 внесены изменения

Интересным является тот факт, что указанные регистрационные действия производились в «родной» Браудеру ИФНС 46, где у него были зарегистрированы его компании…Это подтверждает в своих показаниях от 07.10.08г и Магнитский. Странно, не правда ли? Крадете у крупного бизнесмена компании, но не меняете инспекцию. Наверняка у него там есть «прикормленные» люди. Как минимум, которым платят, чтобы сообщать «хозяину» о подобных «инцидентах», как максимум - «решать вопросы», которые у Браудера возникали постоянно, судя по его уголовным делам по Калмыкии в период с 2004 по 2005 годы.

Что вообще должен сделать Браудер в первую очередь?

Первый шаг - затормозить развитие процессов.

Второй шаг - возврат под контроль имущества.

Третий - оспаривание всех проигранных исков.

Нет никакого смысла начинать историю с конца, не имея рычагов управления своими активами, находящимися в руках рейдеров. Это очевидно любому здравомыслящему человеку. Что для этого требуется Браудеру:

- Оспорить решение №12 Третейского суда при ООО «Детокс» о признании задолженности в размере 1 000 000 руб. компаний Фонда Glendora Holdings ltd и Kona Holdings ltd перед ООО «Плутон».

- Оспорить права ООО «Плутон» на 100% долей ООО П.М.Р.

- Оспорить решение Арбитражного суда г. Казань от 30.07.07, которое легализовало право собственности ООО «Плутон» на 100% доли в ООО П.М.Р.

- Оспорить решения ИФНС о внесении изменений ЕГРЮЛ по ООО П.М.Р. связанных со сменой собственника и исполнительного органа.

- Открыть первую бутылку шампанского.

18 октября 2007 года Фонд знал о том, что в ЕГРЮЛ внесены изменения и ООО П.М.Р юридически Фонду не принадлежат (см. протокол допроса М. от 05.06.08 на стр.5) о чем в ИФНС есть соответствующая запись. Этой же датой можно и нужно было бежать в МВД с заявлением о хищении ООО П.М.Р., а в Арбитражные суды с кассационными жалобами и исками о признании всего выше обозначенного - недействительным.

Если кто-то наивно думает, что Браудер так и поступил - он сильно заблуждается…

Продолжение...

Очень поучительное повествование.