Невеселые итоги первого полугодия 2023 года для САСШ. Одни Зрады и никаких Перемог

Первое полугодие 2023 года завершается, поэтому по его итогам привожу небольшую подборку экономических новостей по пока еще Соединенным Штатам Америки. Которые несмотря на заверения всяких там «гуру» медленно и печально входят в рецессию и сколько она продлится и чем закончится она - никто не знает. Прогнозы делаются разные, но у меня они вызывают лишь ироническую улыбку.

Долги американцев бьют рекорды

Как сообщил Федеральный резервный банк Нью-Йорка, объем потребительских долгов в США обновил по итогам 2022 года свой рекорд. Он достиг $16,9 трлн, увеличившись за год на $1,3 трлн. За прошлый квартал долги американских домохозяйств выросли на $394 млрд. Это самые высокие темпы их роста за последние 20 лет. Прирост задолженности по кредитным картам американцев в декабре был самым большим с 1999 года, когда ФРБ Нью-Йорка начал регистрацию этих данных. При этом доля просроченных долгов по ним за квартал подскочила на 0,8 процентных пункта до 4%.

Это новость за еще февраль, сейчас ситуация стала еще хуже. Жить без долгов пересичный американец уже просто не в состоянии.

График дня - что посыпалось в США уже сейчас?

Помните, с чего начался суперкризис в 2007 году? Посыпался рынок недвиги США. А на нее и производные завязано более половины банковских активов. И помимо переоценки балансов, как, к примеру, убедить лоха продолжать платить ипотечную кабалу, если после обвала цен, ему тупо выгоднее объявить дефолт, отдать банку подешевевший дом и взять тут же новую ипотеку, а для банка продажа конфиската на падающем рынке означала фиксацию убытков, при том, что ипотека было обеспечением чьих-то вкладов.

И сейчас история повторяется на наших глазах:

В общем для США существенное и устойчивое падение цен на недвигу означало банкротство практически всей банковской системы, что и началось в 2008 году, и остановлено было печатным станком, началась эра монетизации всяческого мусора во имя удержания всех этих пузырей на плаву.

Если раковую опухоль кормить, она продолжит существование, однако рак не исчезнет и лишь вырастет в размерах. В 2021-2022 когда печатный станок привел к первым прорывам гиперинфляции и множественным дефицитам, его попытались остановить, однако что делать с опухолью?

Из свежих новостей с рынка недвиги США:

- четвертый месяц подряд продолжается сокращение медианных цен по состоявшимся сделкам на недвиге (обращаю внимание - речь не о хотелках продавцов и ценах в объявлениях, а о реальных сделках)

- в мае сокращение цен составило 3.1% (а если добавить к этому инфляцию за год, то реальное сокращение гораздо более весомое)

- этого не наблюдалось с краха 2007-2011

- количество сделок сыпется еще быстрее, чем цены, в мае 2023 сделок было меньше на 20.4%, чем год назад, и на 19.3% чем в 2019 (перед ковидлой), эта динамика намекает, что падение цен лишь начинается и ускорится

Итак, выбор прост - либо боротьба с инфляцией и приостановленный в 2008 "естественный" крах множества пузырей, банкротство банковской системы США. Ну или прекращение боротьбы и новый раунд монетизации мусора с переходом в гипер.

Угу, с этого оно и начиналось 15 лет назад.

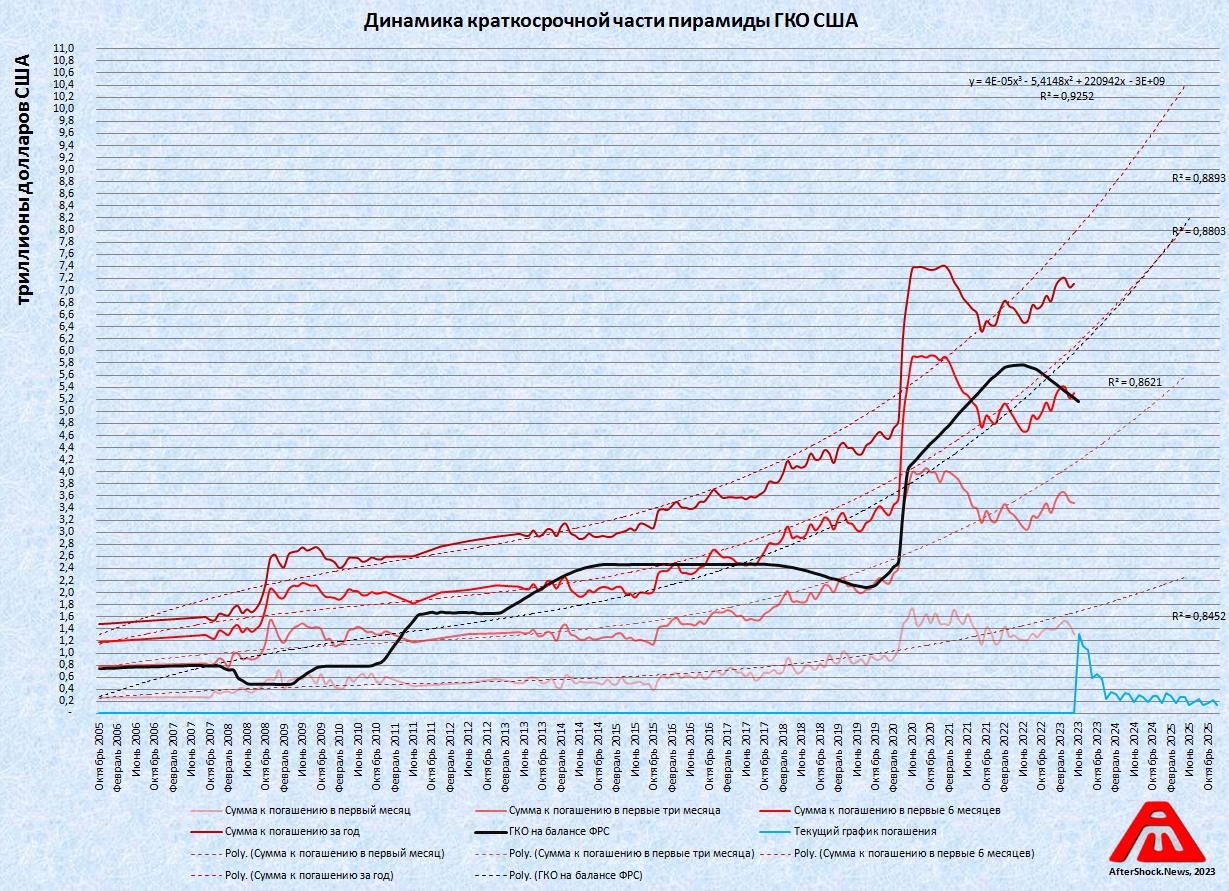

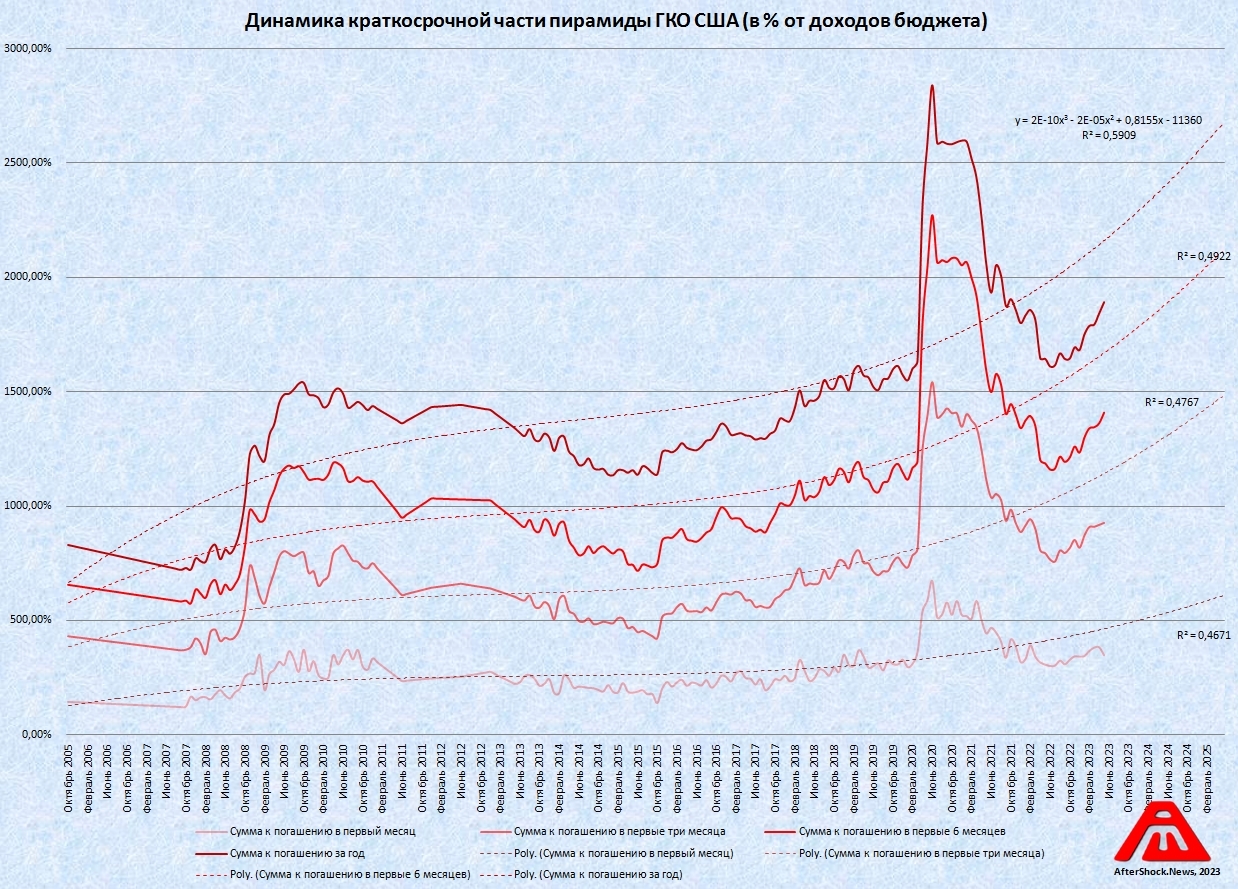

Идеальный шторм - пирамида ГКО США в июне 2023

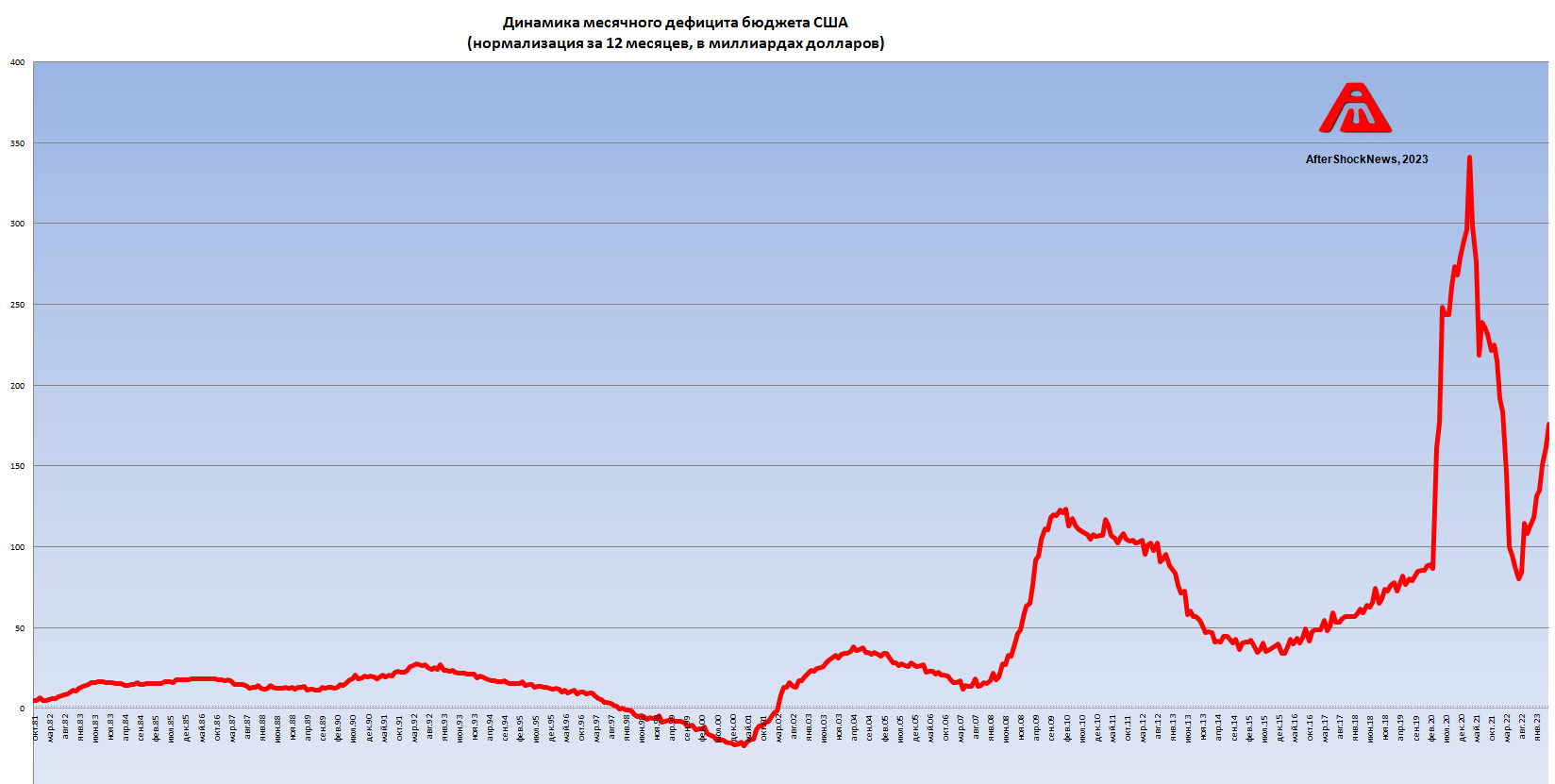

В начале года мы отметили интересную комбинацию - начало мощного обвала доходов бюджета США (из-за растущего кризиса ликвидности и деградации показателей корпоративного сектора) на фоне галопирующего роста расходов (включая Украину, хехе) и рекордного размера краткосрочной части пирамиды ГКО, уступающего лишь периоду ковидлы. Тогда, чтобы затушить кризис ликвидности потребовался многотриллионный транш свежеотпечатанной макулатуры, что повлекло первые прорывы множественных дефицитов и гиперинфляции.

Что последует в этот раз? В июне ситуация лишь ухудшилась, вот текущая статистика:

1. Семь месяцев подряд доходы бюджета США существенно меньше чем в том же месяце год назад, в мае деградация составила 21%, в апреле 26%.

2. За всю новейшую историю США падение доходов бюджета лишь однажды превышало 20% два месяца подряд, это был февраль-март 2009, то есть пик первого этапа кризиса западного проекта глобализации.

3. На нормализованном показателе при усреднении за год падение доходов составило 7.6%, при усреднении за полгода она составляет 13.7%, то есть налицо быстрое ускорение обвала в последние месяцы.

4. В номинале налоговые поступления за последние 7 месяцев составили $2675 ярдов, что на $415 ярдов меньше, чем за те же месяцы год назад, то есть в номинале падение составило 13%. Если к номинальному сокращению добавить инфляцию за период (5-6%), то реальное падение доходов бюджета США составляет 18-19%, и как сказано выше процесс ускоряется.

5. Расходы же бюджета США растут, если взять те же 7 месяцев, то расходы составили $3752 ярда, что превысило доходы на $1076 ярдов и на $401 ярд превышает расходы за те же месяцы год назад, на графике этот слабовменяемый дефицит бюджета США выглядит так (он на графике вверху, здесь - динамика краткосрочной части трежарис):

И долги растут, и доходы бюджета падают, и продолжение банкопада скоро вангуют:

В США предрекли массовые банкротства банков

Вслед за банкротством некоторых крупных инвестиционных банков со схожими финансовыми трудностями в Соединенных Штатах ожидаются трудности у региональных банков. Об этом пишет агентство Bloomberg со ссылкой на отраслевых аналитиков. По данным экспертов, такое развитие событий обусловлено значительной кредитной задолженностью по объектам коммерческой недвижимости на общую сумму 1,5 триллиона долларов. Как отмечает агентство, до конца 2025 года в сфере коммерческой недвижимости США подлежат погашению почти 1,5 триллиона долларов. На фоне этого стоимость офисной и торговой недвижимости в стране может снизиться на 40 процентов, что увеличивает риск потенциальных дефолтов местных компаний, задействованных в данном секторе экономики.

Ну и на внешнем фронте дела САСШ тоже обстоят печально.

Америка сдает позиции в Азии на мировом рынке

И Америка, и Китай стремятся убедить азиатские страны в преимуществах региональных соглашений, которые они поддерживают (при этом каждое из них исключает участие конкурента). 27 мая группа из 14 стран договорилась создать систему раннего предупреждения о проблемах в цепочках поставок - первый элемент Индо-Тихоокеанской экономической структуры (IPEF), флагманского предложения президента Джо Байдена. 2 июня Всестороннее региональное экономическое партнерство (RCEP), торговое соглашение, поддерживаемое Китаем, в которое входят Австралия, Япония, Новая Зеландия, вся Юго-Восточная Азия (за исключением Восточного Тимора) и Южная Корея, вступило в силу на Филиппинах. И результат:

На первый взгляд эти два соглашения в целом кажутся несущественными. Американские переговорщики не заинтересованы в расширении доступа на рынки для азиатских экспортеров, что лишает IPEF смысла существования торговой сделки. Критики называют RCEP широким, но поверхностным проектом, поскольку он не охватывает такие аспекты, как трудовые права, окружающая среда и государственные предприятия.

Однако, несмотря на эти ограничения, RCEP уже расширяет коммерческий авторитет Китая. В то время как китайский экспорт в Америку и ЕС снизился на 15% и 5% соответственно за пять месяцев до июня по сравнению с аналогичным периодом 2022 года, экспорт в Ассоциацию государств Юго-Восточной Азии вырос за этот же период на 8%. В настоящее время блок из десяти членов является крупнейшим торговым партнером Китая.

То есть, Китай постепенно вытесняет САСШ из Азии. Что означает неминуемую войну между ними в ближайшие годы.

В общем, никаких перемог - одни зрады. А не надо было с территорией 404 связываться..

Но это лишь прелюдия. Вторая половина года обещает быть куда веселее.