Обманчивое затишье на финансовых рынках

Хотя первый месяц года двух двадцаток на финансовых рынках мира проходит относительно спокойно, определенные телодвижения на нем все же происходят. И свидетельствуют они о том, что нынешняя "стабильность" - довольно нестабильная и шаткая. Судя по тому, что центробанки самых разных стран продолжают медленно, но уверенно снижать процентные ставки, резервов для удержания этой самой стабильности становятся все меньше и меньше.

ЦБ Малайзии неожиданно снизил процентную ставку

Центральный банк Малайзии удивил рынки, снизив базовую процентную ставку в среду и назвав это упреждающим шагом, призванным обеспечить сохранение тенденции к росту экономики. Регулятор (Bank Negara Malaysia, BNM) снизил ставку овернайт на 25 базисных пунктов до 2,75%, самого низкого уровня с марта 2011 г. Почти все экономисты, опрошенные Reuters, ожидали, что BNM сохранит ставку без изменений. Последний раз центральный банк снижал ставку в мае - на 25 базисных пунктов, стремясь стимулировать экономический рост на фоне опасений по поводу ослабления глобального спроса.

Почти одновременно с этим и ЦБ Турции снизил процентную ставку сильнее, чем ожидалось

Центральный банк Турции снизил базовую процентную ставку на 75 базисных пунктов, что превзошло прогнозы большинства экономистов. Регулятор снизил ставку недельного РЕПО с 12% до 11,25%, что стало самым сдержанным шагом с начала смягчения денежно-кредитной политике в июле. Это указывает на то, что монетарное стимулирование сворачивается по мере восстановления экономики после рецессии, отмечает Reuters. Опрошенные Reuters аналитики в среднем прогнозировали снижение ставки на 50 б.п. Пятое подряд снижение ставки в Турции подтолкнуло реальные ставки на отрицательную территорию для местных жителей с депозитами в лирах, учитывая, что основной показатель инфляции в годовом исчислении вырос до 11,84% в декабре. Насчет "восстановления" - посмешили, да.

Стабилизировать ситуацию становится все сложнее и Китаю, который вливает в рынки все больше и больше ликвидности. Да, это не критично, но сам факт говорит о том, что никаким таким "восстановлением" дело и не пахнет.

ЦБ Китая влил в рынки $36 млрд и резко укрепил юань

Народный банк Китая в понедельник осуществил очередное крупное вливание ликвидности в банковскую систему страны. Через операции 14-дневного репо по ставке 2,65% годовых китайский ЦБ добавил рынку 250 млрд юаней, или 36,4 млрд длларов по текущему курсу. Меры направлены на поддержание на разумном и достаточном уровне ликвидности в банковской системе Китая в преддверии каникул по случаю празднования Нового года по лунному календарю, говорится в заявлении НБК. С начала года общий объем новой ликвидности от китайского ЦБ превысил триллион юаней: с 1 января регулятор снизил на 50 б.п. нормативы обязательных резервов, освободив банкам около 800 млрд юаней.

Солидные суммы, да. Достаточно близкие по объемам к вливаниям ФРС, которой пока удалось удержать ситуацию под контролем. Тем не менее, радоваться им рано, поскольку это был по сути шаг отчаяния и что делать дальше, когда ситуация вновь начнет обостряться, в контре не знают.

Гундлах: Глава ФРС не понимает, что происходит на кредитных рынках

Облигационный король Джеффри Гундлах из DoubleLine Capital уже высказал свои взгляды на манипулирование ФРС финансовыми рынками и СМИ через постоянные операции центробанка на рынке РЕПО, проводимые по "особому случаю". Он не стесняется выступать с предупреждениями о том, что фондовые рынки рухнут во время следующего спада, даже если весь остальной рынок воспринимает каждое препятствие как стимул для покупки, а каждое экономическое разочарование как очередную причину для того, чтобы укрепить снижение ставок. Им же и хуже.

"Когда кредитные рынки застопорились в конце 2018 г., Пауэлл стал тем, кто понял ситуацию со всем спектром кредитов. Он понимает величину базовых активов, не торгующихся на биржевых облигационных фондах, - и это чем-то похоже на сорняки. Джэй Пауэлл понял механизм взаимосвязи - как это может вернуться на фондовый рынок за счет арестованного выкупа акций", - заявил Гундлах.

Вместо того, чтобы идти по хорошо продуманной траектории ужесточения, давно предсказанной на графиках центробанка, Пауэлл решил сдержать нестабильность "любой ценой".

"Очевидно, это загнало его в угол, потому что единственная дискуссия на Уолл-стрит касается того, насколько большой баланс ФРС собирается получить", - отметил Гундлах.

..экономический консультант Даниэль ДиМартино Бут, который когда-то работал в ФРС и сейчас резко критикует ее, сказал, что рост геополитической напряженности может вернуть снижение ставок. Бут также отметил, что операции РЕПО ФРС приводят к быстрому расширению ее баланса. Рынок ожидает, что центробанк превзойдет отметку $4,5 трлн - пик QE3 - "очень быстро". То, что центробанк отказывается называть это QE4, не просто смешно, это подозрительно.

"Мы достигли рекордного показателя $100 млрд в месяц. Уровни количественного смягчения, которые ранее были неслыханными и невиданными, когда QE3 работало в фоновом режиме, составляли $85 млрд в месяц. Это самый тихий отказ, который я когда-либо видел в этом заведении", - заявил Гундлах. Но это НеКУЕ, да.

Пока что ФРС удалось сохранить контроль над рынками. Но, как объяснил Гундлах и его коллеги, которые участвовали в дискуссии, Пауэлл идет по шаткому пути. Достаточно одного простого события, чтобы вставить палки в колеса центробанков и выявить тот факт, что они, по сути, на мели. И событие это может быть любого рода.

И еще один неприятный для так и не становящихся великими вновь САСШ факт.

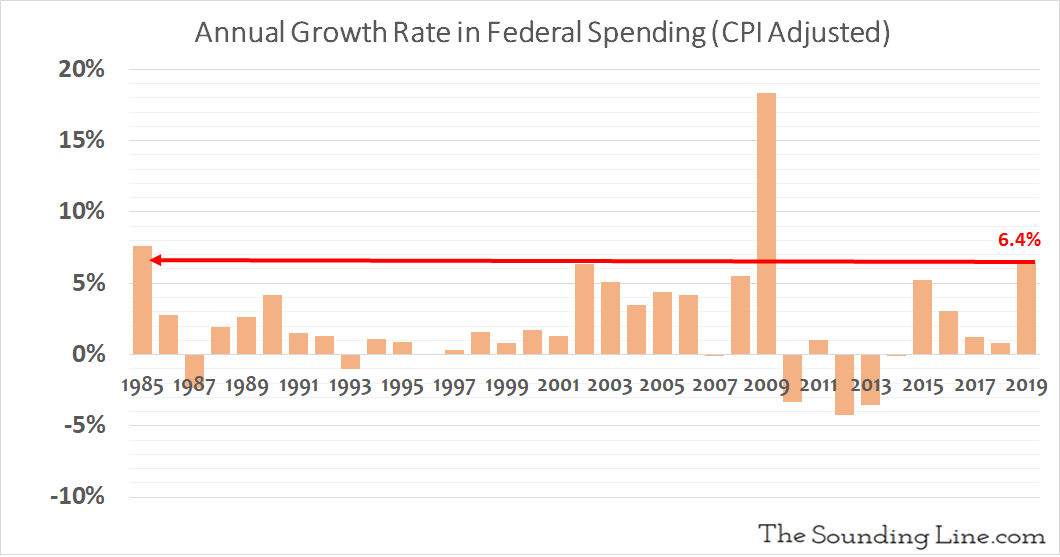

Расходы федерального правительства США растут самыми быстрыми темпами с 1985 года, за исключением периода финансового кризиса

В 2019 фискальном году федеральное правительство США потратило примерно $4.45 трлн, на 8% больше, чем в предыдущем году. С поправкой на инфляцию (общий индекс потребительских цен) расходы увеличились на 6.4%, Такой рост реальных федеральных расходов был самым быстрым со времени финансового кризиса, когда расходы подскочили из-за программ восстановления экономики, таких как выкуп проблемных активов. Если не считать финансовый кризис (2009 г.), в 2019 г. наблюдался самый быстрый рост федеральных расходов с поправкой на инфляцию с 1985 г., когда достигло пика наращивание Рональдом Рейганом (Ronald Reagan) военной мощи в рамках Холодной войны. Ну понятно, таким образом пытаются искусственно вытащить экономику из кризиса. Метод известный.. вот только сегодня он стал совсем малоэффективным.

Учитывая услужливый подход к денежно-кредитной политике (баланс Федеральной резервной системы последние месяцы рос годовым темпом 30%), недавнее снижение налогов и ослабление регулирования, быстрый рост федеральных расходов, недавнее ускорение широкой денежной массы и разрядку в американо-китайских торговых отношениях, примечательно, что американская экономика растет всего на 2% в год. Либо близок экономический «сахарный пик», либо структурные проблемы американской экономики стали неподъемными. Да и то, эти самые 2% - в значительной степени натягивание совы. В общем, долги растут куда быстрее, чем экономику, а это значит - банкротство этого процесса неизбежно.

Вроде все это мелочи, но вместе - уже подтверждение тенденции. Нынешнее затишье - временное и сколько оно продержится - вопрос. Хотя все же, полагаю, в ближайшие месяцы серьезных пертурбаций не случится.

ЦБ Малайзии неожиданно снизил процентную ставку

Центральный банк Малайзии удивил рынки, снизив базовую процентную ставку в среду и назвав это упреждающим шагом, призванным обеспечить сохранение тенденции к росту экономики. Регулятор (Bank Negara Malaysia, BNM) снизил ставку овернайт на 25 базисных пунктов до 2,75%, самого низкого уровня с марта 2011 г. Почти все экономисты, опрошенные Reuters, ожидали, что BNM сохранит ставку без изменений. Последний раз центральный банк снижал ставку в мае - на 25 базисных пунктов, стремясь стимулировать экономический рост на фоне опасений по поводу ослабления глобального спроса.

Почти одновременно с этим и ЦБ Турции снизил процентную ставку сильнее, чем ожидалось

Центральный банк Турции снизил базовую процентную ставку на 75 базисных пунктов, что превзошло прогнозы большинства экономистов. Регулятор снизил ставку недельного РЕПО с 12% до 11,25%, что стало самым сдержанным шагом с начала смягчения денежно-кредитной политике в июле. Это указывает на то, что монетарное стимулирование сворачивается по мере восстановления экономики после рецессии, отмечает Reuters. Опрошенные Reuters аналитики в среднем прогнозировали снижение ставки на 50 б.п. Пятое подряд снижение ставки в Турции подтолкнуло реальные ставки на отрицательную территорию для местных жителей с депозитами в лирах, учитывая, что основной показатель инфляции в годовом исчислении вырос до 11,84% в декабре. Насчет "восстановления" - посмешили, да.

Стабилизировать ситуацию становится все сложнее и Китаю, который вливает в рынки все больше и больше ликвидности. Да, это не критично, но сам факт говорит о том, что никаким таким "восстановлением" дело и не пахнет.

ЦБ Китая влил в рынки $36 млрд и резко укрепил юань

Народный банк Китая в понедельник осуществил очередное крупное вливание ликвидности в банковскую систему страны. Через операции 14-дневного репо по ставке 2,65% годовых китайский ЦБ добавил рынку 250 млрд юаней, или 36,4 млрд длларов по текущему курсу. Меры направлены на поддержание на разумном и достаточном уровне ликвидности в банковской системе Китая в преддверии каникул по случаю празднования Нового года по лунному календарю, говорится в заявлении НБК. С начала года общий объем новой ликвидности от китайского ЦБ превысил триллион юаней: с 1 января регулятор снизил на 50 б.п. нормативы обязательных резервов, освободив банкам около 800 млрд юаней.

Солидные суммы, да. Достаточно близкие по объемам к вливаниям ФРС, которой пока удалось удержать ситуацию под контролем. Тем не менее, радоваться им рано, поскольку это был по сути шаг отчаяния и что делать дальше, когда ситуация вновь начнет обостряться, в контре не знают.

Гундлах: Глава ФРС не понимает, что происходит на кредитных рынках

Облигационный король Джеффри Гундлах из DoubleLine Capital уже высказал свои взгляды на манипулирование ФРС финансовыми рынками и СМИ через постоянные операции центробанка на рынке РЕПО, проводимые по "особому случаю". Он не стесняется выступать с предупреждениями о том, что фондовые рынки рухнут во время следующего спада, даже если весь остальной рынок воспринимает каждое препятствие как стимул для покупки, а каждое экономическое разочарование как очередную причину для того, чтобы укрепить снижение ставок. Им же и хуже.

"Когда кредитные рынки застопорились в конце 2018 г., Пауэлл стал тем, кто понял ситуацию со всем спектром кредитов. Он понимает величину базовых активов, не торгующихся на биржевых облигационных фондах, - и это чем-то похоже на сорняки. Джэй Пауэлл понял механизм взаимосвязи - как это может вернуться на фондовый рынок за счет арестованного выкупа акций", - заявил Гундлах.

Вместо того, чтобы идти по хорошо продуманной траектории ужесточения, давно предсказанной на графиках центробанка, Пауэлл решил сдержать нестабильность "любой ценой".

"Очевидно, это загнало его в угол, потому что единственная дискуссия на Уолл-стрит касается того, насколько большой баланс ФРС собирается получить", - отметил Гундлах.

..экономический консультант Даниэль ДиМартино Бут, который когда-то работал в ФРС и сейчас резко критикует ее, сказал, что рост геополитической напряженности может вернуть снижение ставок. Бут также отметил, что операции РЕПО ФРС приводят к быстрому расширению ее баланса. Рынок ожидает, что центробанк превзойдет отметку $4,5 трлн - пик QE3 - "очень быстро". То, что центробанк отказывается называть это QE4, не просто смешно, это подозрительно.

"Мы достигли рекордного показателя $100 млрд в месяц. Уровни количественного смягчения, которые ранее были неслыханными и невиданными, когда QE3 работало в фоновом режиме, составляли $85 млрд в месяц. Это самый тихий отказ, который я когда-либо видел в этом заведении", - заявил Гундлах. Но это НеКУЕ, да.

Пока что ФРС удалось сохранить контроль над рынками. Но, как объяснил Гундлах и его коллеги, которые участвовали в дискуссии, Пауэлл идет по шаткому пути. Достаточно одного простого события, чтобы вставить палки в колеса центробанков и выявить тот факт, что они, по сути, на мели. И событие это может быть любого рода.

И еще один неприятный для так и не становящихся великими вновь САСШ факт.

Расходы федерального правительства США растут самыми быстрыми темпами с 1985 года, за исключением периода финансового кризиса

В 2019 фискальном году федеральное правительство США потратило примерно $4.45 трлн, на 8% больше, чем в предыдущем году. С поправкой на инфляцию (общий индекс потребительских цен) расходы увеличились на 6.4%, Такой рост реальных федеральных расходов был самым быстрым со времени финансового кризиса, когда расходы подскочили из-за программ восстановления экономики, таких как выкуп проблемных активов. Если не считать финансовый кризис (2009 г.), в 2019 г. наблюдался самый быстрый рост федеральных расходов с поправкой на инфляцию с 1985 г., когда достигло пика наращивание Рональдом Рейганом (Ronald Reagan) военной мощи в рамках Холодной войны. Ну понятно, таким образом пытаются искусственно вытащить экономику из кризиса. Метод известный.. вот только сегодня он стал совсем малоэффективным.

Учитывая услужливый подход к денежно-кредитной политике (баланс Федеральной резервной системы последние месяцы рос годовым темпом 30%), недавнее снижение налогов и ослабление регулирования, быстрый рост федеральных расходов, недавнее ускорение широкой денежной массы и разрядку в американо-китайских торговых отношениях, примечательно, что американская экономика растет всего на 2% в год. Либо близок экономический «сахарный пик», либо структурные проблемы американской экономики стали неподъемными. Да и то, эти самые 2% - в значительной степени натягивание совы. В общем, долги растут куда быстрее, чем экономику, а это значит - банкротство этого процесса неизбежно.

Вроде все это мелочи, но вместе - уже подтверждение тенденции. Нынешнее затишье - временное и сколько оно продержится - вопрос. Хотя все же, полагаю, в ближайшие месяцы серьезных пертурбаций не случится.