Три индикатора Нового Черного Вторника

Имеется ввиду Черный вторник 29 октября 1929 года - день фактического завершения эпохи "Ревущих двадцатых" и официального начала Великого Кризиса. О приближении Дубля два сегодня говорят сразу три индикатора. Они просто-таки кричат об этом..

Рынки готовятся повторить крах 1929 года?

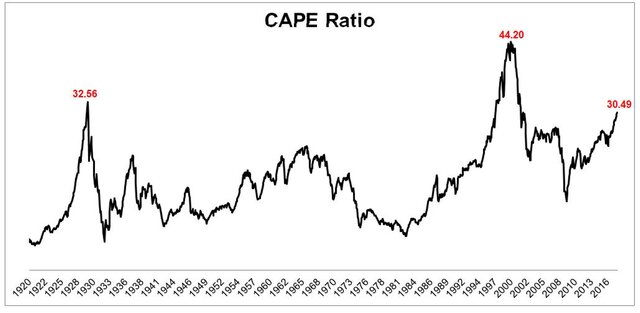

В последнее время было сделано немало, для того чтобы коэффициент CAPE взлетел до уровней, не наблюдавшихся с момента появления пузыря доткомов. CAPE также известен как коэффициент Шиллера P/E, названный в честь профессора Йельского университета и лауреата Нобелевской премии Роберта Шиллера, который его создал. Он показывает соотношение между ценой акции и прибылью компании. И хотя этот показатель часто встречает критику со стороны ряда экспертов, он по-прежнему считается стандартным показателем рыночной оценки.

CAPE имеет ряд особенностей, которые отличают его от коэффициента "цена к прибыли", используемого на Уолл-стрит. Во-первых, он использует скользящий десятилетний период прибыли. Это сглаживает колебания, основанные на временных психологических, геополитических и сырьевых факторах. Вторая особенность заключается в том, что здесь проводится только анализ прошлого. Это исключает радужные сценарии при построении прогнозов доходов, которым так благоволят на Уолл-стрит.

Третья особенность заключается в том, что соответствующие данные доступны начиная с 1870 г., что дает возможность для надежных исторических сравнений.

Помимо того, где он находится сегодня, можно с уверенностью сказать, что только дважды мы видели соотношение CAPE на отметке 30.

В своем блоге Irrelevant Investor Майкл Батник сосредоточился на сравнении нынешней ситуации с Великой депрессией, а не на отклонении конца 1990-х гг. Он отметил, что за 10 лет, предшествовавших 1929 г., коэффициент CAPE поднялся с минимума 5,02 до 32,56.

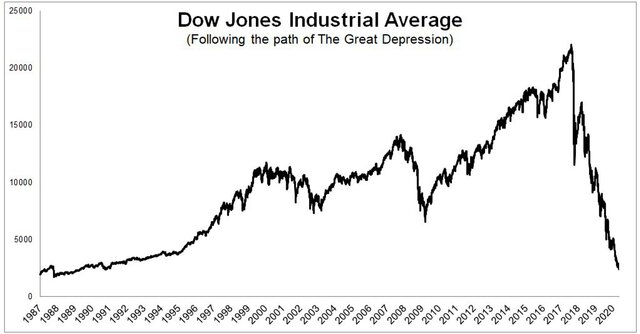

В любом случае вот как будет выглядеть Dow, если у нас будет сокращение 1929 г.

Крах в стиле Великой депрессии уничтожил бы 28-летнюю прибыль и привел индекс "голубых фишек" на те отметки, на которых они были в мае 1989 г. Другими словами, перед сдачей "Горби и К" Восточной Европы и СССР. Банкет за этот счет продолжался 28 лет и вот средства закончились и фишки сброшены..

И еще одни индикатор опасности мигает красным.

Благодаря Джесси Фелдеру, мы недавно наткнулись на определяющую экономические условия метрику, которая надежно предсказывала каждую рецессию, начиная с 1948 года. Эта метрика - Реальная Добавленная Стоимость - теперь находится на отрицательной территории, а значит она при ее текущих значениях может рассматриваться как предвестник предстоящего экономического спада. Если этот сигнал окажется ложным, то это случится впервые за последние 70 лет наблюдений.

График внизу отображает РДС с 1948 года. Периоды рецессии, определенные таковыми Национальным бюро экономических исследований, закрашены серым.

С 1948 года в нашем распоряжении есть статистика по 277 кварталам. РДС уходила на отрицательную территорию только во время рецессий, либо в периоды, предварявшие рецессию, или в периоды, следовавшие за рецессией.

Вывод. К настоящему моменту в трех из последних четырех кварталов РДС оказывалась отрицательной. Реальный ВВП в этих же кварталах усреднено подрастал на 2%. Как мы отмечали выше, РДС и ВВП могут отличаться друг от друга на краткосрочных временных интервалах.

РДС - это лишь один источник информации, который предвещает приближение неприятностей в экономике, поэтому следует относится к нему с некой осторожностью. Однако этот индикатор имеет безупречную репутацию в деле прогнозирования рецессий. Может в этот раз все будет по-другому? Если нет, то мы должны увидеть в ближайшие недели и месяцы, как другие экономические индикаторы укажут на слабость экономики. В конце концов все наши усилия направлены на поиск ценной информации, которая позволит нашим клиентам принять взвешенные решения. Представленная выше информация соответствует этому критерию.

И наконец, третий индикатор. Текущее состояние пирамиды ГКО США

Удар какой мощности *немедленно* обрушится на финсистему США, если лохи, покупающие сейчас ГКО США, начнут капризничать? Это не вся пирамида ГКО, а ее *краткосрочная* часть, которую нужно гасить (и перезанимать для погашения) постоянно. Чем она больше, очевидно, тем выше и соответствующие риски. Текущее состояние вопроса согласно последним отчетам ФРС и Минфина США выглядит так:

1. Смотрим график. где показаны:

- красным: объемы краткосрочных ГКО к погашению в ближайший месяц / квартал / полугодие / год соответственно

- черным: объемы ГКО на балансе ФРС (= монетизированных печатным станком), черным пунктиром - объемы ГКО на балансе ФРС со сроком погашения менее года

2. Из интересного:

а) общий объем облигаций казначейства на балансе ФРС практически не изменился ни за год, ни за два года - колебание менее одного процента, однако при этом нарастает краткосрочная часть (пунктиром черным) - прирост за год на 160 ярдов, или на 89% (почти удвоение!).

О чем это говорит? ФРС пока НЕ включило пылесос на полную. Когда Казначейство выкупает ГКО у ФРС согласно срокам погашения, они тут же покупают новые краткосрочные. Но если ФРС это делать перестанет - как она уже проделала это в первой половине 2008 - тут же приведет к вымыванию ликвидности. То есть у ФРС сейчас на руках мощная граната, подорвать которую они могут в любой удобный момент, форсируя финансовый обвал.

б) динамика всей краткосрочной части пирамиды ГКО:

- количество ГКО со сроком погашения "в ближайший месяц" выросло за год на $90 ярдов резаной, а за два года на $152 ярда

- количество ГКО со сроком погашения "в ближайший квартал" выросло за год на $107 ярдов резаной, а за два года на $343 ярда

- количество ГКО со сроком погашения "в ближайшее полугодие" выросло за год на $152 ярдв резаной, а за два года на $491 ярд

- количество ГКО со сроком погашения "в ближайший год" выросло за год на $177 ярдов резаной, а за два года на $448 ярдов

в) Для понимания масштабов - доход бюджета США за последние 12 месяцев составил $3.3 трюлика, а краткосрочных ГКО к погашению в следующие 12 месяцев сейчас выпущено на $3.6 трюликов - притом что примерно каждый шестой доллар дохода уходит по процентам по ГКО.

Это поясняет, почему мы слышим заявления про то, что Минфин США в 4-м квартале высыпет на рынок мешки ГКО на рекордные полтрюлика резаной - у них тупо нет иных способов гасить старые долги и покрывать дефицит бюджета, чем наращивать пирамидальные займы по нарастающей. А в этом процессе есть один большой-пребольшой минус - лохи рано или поздно заканчиваются.

Как видите, все индикаторы светятся когерентно. Так что иллюзия спокойствия нынешнего лета скоро завершится вместе с летом.

Пр иготовления к шоковым сценариям осенью

Пять главных центральных банков мира обеспечивают до 2 трлн долл годового притока ликвидности - это сопоставимо с худшим периодом кризиса 2008-2009. Текущая интенсивность накачки первичной ликвидностью не имеет аналогов в «посткризисный период». Лупят со всех стволов совершенно безжалостно и бесцеремонно. Из этих 2 трлн долл в год примерно 90% распределено между ЕЦБ и Банком Японии. Небольшое снижение объема выкупа в национальных валютах со стороны ЕЦБ и Банка Японии с апреля 2017 в полной мере компенсируется падением доллара.

Из выше представленного графика видно, что та нирвана и иллюзия спокойствия, умиротворения на рынках, которые присутствуют с 2016 года - обеспечиваются целиком и полностью беспрецедентным объемом выкупа активов так, как будто сейчас острая фаза кризиса.

Есть абсолютно и однозначная корреляция между объемом и динамикой всех возможных реинкарнаций QE с поведением глобальных рынков. На примере S&P 500 и балансов пяти ЦБ (ФРС, ЕЦБ, Банк Японии, Банк Англии и ШНБ) можно заметить, что рынки растут тем интенсивнее, чем агрессивнее программа выкупа.

С 2009 не было практически ни одного месяца, чтобы глобальные рынки были без QE. Когда заканчивалось от ФРС, то начинал Банк Японии и/или ЕЦБ, справедливо и обратное. Мировые рынки росли за счет байбеков, согласованной эмиссии и сговора ЦБ с первичными дилерами по поддержанию рынков, также за счет принудительного перераспределения ликвидности с долговых рынков на фондовые после обнуления ставок.

Конец 2017 может стать переломным, где уже даже ФРС может пойти на невероятный шаг по сокращению баланса, что правда маловероятно.

Из всего этого на фоне безумного пузыря на рынке акций с запредельными уровнями и при рекордном падении доллара нас ожидает драматический конец 2017. С очень высокой вероятностью можно ожидать 15% и более снижения S&P 500 (от 2490) и резкий рост доллара. Произойдет конвергенция многих факторов.

- Необходимость привлечения значительного потока капитала в трежерис без фактора ФРС на рынке, что невозможно при ралли рынке.

- Необходимость создания шокового сценария на рынке, чтобы оправдать новые раунды QE от ведущих ЦБ.

- Технический обвал на рынке после рекордной серии низковолатильных дней и безоткатного ралли с 2013 года.

Поэтому готовьтесь и пристегните ремни! И запаситесь семками в больших объемах.

Так что наслаждайтесь последними неделями иллюзии. До Второго Черного Вторника..

Рынки готовятся повторить крах 1929 года?

В последнее время было сделано немало, для того чтобы коэффициент CAPE взлетел до уровней, не наблюдавшихся с момента появления пузыря доткомов. CAPE также известен как коэффициент Шиллера P/E, названный в честь профессора Йельского университета и лауреата Нобелевской премии Роберта Шиллера, который его создал. Он показывает соотношение между ценой акции и прибылью компании. И хотя этот показатель часто встречает критику со стороны ряда экспертов, он по-прежнему считается стандартным показателем рыночной оценки.

CAPE имеет ряд особенностей, которые отличают его от коэффициента "цена к прибыли", используемого на Уолл-стрит. Во-первых, он использует скользящий десятилетний период прибыли. Это сглаживает колебания, основанные на временных психологических, геополитических и сырьевых факторах. Вторая особенность заключается в том, что здесь проводится только анализ прошлого. Это исключает радужные сценарии при построении прогнозов доходов, которым так благоволят на Уолл-стрит.

Третья особенность заключается в том, что соответствующие данные доступны начиная с 1870 г., что дает возможность для надежных исторических сравнений.

Помимо того, где он находится сегодня, можно с уверенностью сказать, что только дважды мы видели соотношение CAPE на отметке 30.

В своем блоге Irrelevant Investor Майкл Батник сосредоточился на сравнении нынешней ситуации с Великой депрессией, а не на отклонении конца 1990-х гг. Он отметил, что за 10 лет, предшествовавших 1929 г., коэффициент CAPE поднялся с минимума 5,02 до 32,56.

В любом случае вот как будет выглядеть Dow, если у нас будет сокращение 1929 г.

Крах в стиле Великой депрессии уничтожил бы 28-летнюю прибыль и привел индекс "голубых фишек" на те отметки, на которых они были в мае 1989 г. Другими словами, перед сдачей "Горби и К" Восточной Европы и СССР. Банкет за этот счет продолжался 28 лет и вот средства закончились и фишки сброшены..

И еще одни индикатор опасности мигает красным.

Благодаря Джесси Фелдеру, мы недавно наткнулись на определяющую экономические условия метрику, которая надежно предсказывала каждую рецессию, начиная с 1948 года. Эта метрика - Реальная Добавленная Стоимость - теперь находится на отрицательной территории, а значит она при ее текущих значениях может рассматриваться как предвестник предстоящего экономического спада. Если этот сигнал окажется ложным, то это случится впервые за последние 70 лет наблюдений.

График внизу отображает РДС с 1948 года. Периоды рецессии, определенные таковыми Национальным бюро экономических исследований, закрашены серым.

С 1948 года в нашем распоряжении есть статистика по 277 кварталам. РДС уходила на отрицательную территорию только во время рецессий, либо в периоды, предварявшие рецессию, или в периоды, следовавшие за рецессией.

Вывод. К настоящему моменту в трех из последних четырех кварталов РДС оказывалась отрицательной. Реальный ВВП в этих же кварталах усреднено подрастал на 2%. Как мы отмечали выше, РДС и ВВП могут отличаться друг от друга на краткосрочных временных интервалах.

РДС - это лишь один источник информации, который предвещает приближение неприятностей в экономике, поэтому следует относится к нему с некой осторожностью. Однако этот индикатор имеет безупречную репутацию в деле прогнозирования рецессий. Может в этот раз все будет по-другому? Если нет, то мы должны увидеть в ближайшие недели и месяцы, как другие экономические индикаторы укажут на слабость экономики. В конце концов все наши усилия направлены на поиск ценной информации, которая позволит нашим клиентам принять взвешенные решения. Представленная выше информация соответствует этому критерию.

И наконец, третий индикатор. Текущее состояние пирамиды ГКО США

Удар какой мощности *немедленно* обрушится на финсистему США, если лохи, покупающие сейчас ГКО США, начнут капризничать? Это не вся пирамида ГКО, а ее *краткосрочная* часть, которую нужно гасить (и перезанимать для погашения) постоянно. Чем она больше, очевидно, тем выше и соответствующие риски. Текущее состояние вопроса согласно последним отчетам ФРС и Минфина США выглядит так:

1. Смотрим график. где показаны:

- красным: объемы краткосрочных ГКО к погашению в ближайший месяц / квартал / полугодие / год соответственно

- черным: объемы ГКО на балансе ФРС (= монетизированных печатным станком), черным пунктиром - объемы ГКО на балансе ФРС со сроком погашения менее года

2. Из интересного:

а) общий объем облигаций казначейства на балансе ФРС практически не изменился ни за год, ни за два года - колебание менее одного процента, однако при этом нарастает краткосрочная часть (пунктиром черным) - прирост за год на 160 ярдов, или на 89% (почти удвоение!).

О чем это говорит? ФРС пока НЕ включило пылесос на полную. Когда Казначейство выкупает ГКО у ФРС согласно срокам погашения, они тут же покупают новые краткосрочные. Но если ФРС это делать перестанет - как она уже проделала это в первой половине 2008 - тут же приведет к вымыванию ликвидности. То есть у ФРС сейчас на руках мощная граната, подорвать которую они могут в любой удобный момент, форсируя финансовый обвал.

б) динамика всей краткосрочной части пирамиды ГКО:

- количество ГКО со сроком погашения "в ближайший месяц" выросло за год на $90 ярдов резаной, а за два года на $152 ярда

- количество ГКО со сроком погашения "в ближайший квартал" выросло за год на $107 ярдов резаной, а за два года на $343 ярда

- количество ГКО со сроком погашения "в ближайшее полугодие" выросло за год на $152 ярдв резаной, а за два года на $491 ярд

- количество ГКО со сроком погашения "в ближайший год" выросло за год на $177 ярдов резаной, а за два года на $448 ярдов

в) Для понимания масштабов - доход бюджета США за последние 12 месяцев составил $3.3 трюлика, а краткосрочных ГКО к погашению в следующие 12 месяцев сейчас выпущено на $3.6 трюликов - притом что примерно каждый шестой доллар дохода уходит по процентам по ГКО.

Это поясняет, почему мы слышим заявления про то, что Минфин США в 4-м квартале высыпет на рынок мешки ГКО на рекордные полтрюлика резаной - у них тупо нет иных способов гасить старые долги и покрывать дефицит бюджета, чем наращивать пирамидальные займы по нарастающей. А в этом процессе есть один большой-пребольшой минус - лохи рано или поздно заканчиваются.

Как видите, все индикаторы светятся когерентно. Так что иллюзия спокойствия нынешнего лета скоро завершится вместе с летом.

Пр иготовления к шоковым сценариям осенью

Пять главных центральных банков мира обеспечивают до 2 трлн долл годового притока ликвидности - это сопоставимо с худшим периодом кризиса 2008-2009. Текущая интенсивность накачки первичной ликвидностью не имеет аналогов в «посткризисный период». Лупят со всех стволов совершенно безжалостно и бесцеремонно. Из этих 2 трлн долл в год примерно 90% распределено между ЕЦБ и Банком Японии. Небольшое снижение объема выкупа в национальных валютах со стороны ЕЦБ и Банка Японии с апреля 2017 в полной мере компенсируется падением доллара.

Из выше представленного графика видно, что та нирвана и иллюзия спокойствия, умиротворения на рынках, которые присутствуют с 2016 года - обеспечиваются целиком и полностью беспрецедентным объемом выкупа активов так, как будто сейчас острая фаза кризиса.

Есть абсолютно и однозначная корреляция между объемом и динамикой всех возможных реинкарнаций QE с поведением глобальных рынков. На примере S&P 500 и балансов пяти ЦБ (ФРС, ЕЦБ, Банк Японии, Банк Англии и ШНБ) можно заметить, что рынки растут тем интенсивнее, чем агрессивнее программа выкупа.

С 2009 не было практически ни одного месяца, чтобы глобальные рынки были без QE. Когда заканчивалось от ФРС, то начинал Банк Японии и/или ЕЦБ, справедливо и обратное. Мировые рынки росли за счет байбеков, согласованной эмиссии и сговора ЦБ с первичными дилерами по поддержанию рынков, также за счет принудительного перераспределения ликвидности с долговых рынков на фондовые после обнуления ставок.

Конец 2017 может стать переломным, где уже даже ФРС может пойти на невероятный шаг по сокращению баланса, что правда маловероятно.

Из всего этого на фоне безумного пузыря на рынке акций с запредельными уровнями и при рекордном падении доллара нас ожидает драматический конец 2017. С очень высокой вероятностью можно ожидать 15% и более снижения S&P 500 (от 2490) и резкий рост доллара. Произойдет конвергенция многих факторов.

- Необходимость привлечения значительного потока капитала в трежерис без фактора ФРС на рынке, что невозможно при ралли рынке.

- Необходимость создания шокового сценария на рынке, чтобы оправдать новые раунды QE от ведущих ЦБ.

- Технический обвал на рынке после рекордной серии низковолатильных дней и безоткатного ралли с 2013 года.

Поэтому готовьтесь и пристегните ремни! И запаситесь семками в больших объемах.

Так что наслаждайтесь последними неделями иллюзии. До Второго Черного Вторника..