Песец гуляет по планете.Часть 107. Настоящий обвал начинается внезапно

Угу. Когда ничто, казалось бы, внешне не предвещает этого. Черный Вторник не даст соврать. Но для понимающих этот обвал не станет внезапным. Ибо он просто станет кульминацией тенденций, которые начались отнюдь не сегодня.

Хедж-фонды сталкиваются с рекордным оттоком средств

Для хедж-фондов наступили нелегкие времена, и с каждым днем дела идут все хуже. Только за прошлый месяц отток средств составил $25,2 млрд - максимум с февраля 2009 г. Такие данные приводит eVestment.

Отток средств продолжается уже второй месяц подряд, причем достаточно существенными темпами. Так, в июне инвесторы забрали из фондов $23,5 млрд. Таким образом, суммарный отток капитала из хедж-фондов в этом году составил уже $55,9 млрд. Эксперты объясняют это "посредственной" доходностью, к тому же в прошлом году большинство представителей индустрии и вовсе потеряли деньги клиентов. Проще говоря, завершили год с убытками.

В комментарии eVestment говорится, что если изъятие средств не прекратится, то 2016 г. станет третьим по объему оттока капитала в истории и первым с начала кризиса в 2008-2009 гг.

Напомним, индустрия хедж-фондов имеет под управлением примерно $3 трлн. Июльский отток стал рекордным с февраля 2009 г., когда инвесторы в панике забрали из фондов более $28 млрд.

Вроде мелочь, но она вполне укладывается в тенденцию, одновременно усиливая ее.

Пирамида долгов - Zero Point достигнут

США находится в долговом кутеже уже 45 лет с начала 70-х. Отказ от золотого стандарта, дефициты бюджета, необеспеченная фондами социалка, частные долги. Как экономисты не могли увидеть проблему? Как можно было считать этот процесс устойчивым?

И этот процесс неустойчив. США движется к массивному финансовому краху, который разразится сразу, как только пузыри финансовых активов взорвутся. И когда они взорвутся, будет уничтожено все то фейковое богатство, которое было нарисовано в предыдущие десятилетия. (и будет это уже скоро)

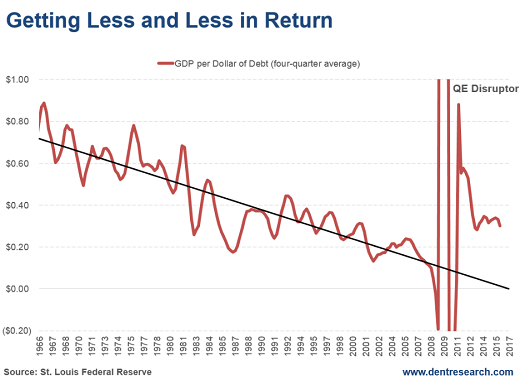

График показывает вполне понятную правду. Как с любой наркотой - а долг и есть финансовый наркотик - требуется все большая доза, чтобы получить тот же эффект. Рано или поздно, будет достигнута "zero point", когда эффекта нет и наркотик убивает наркомана перенапряжением и токсичностью. (и уже скорее рано, чем поздно)

Экономика США вошла в этот процесс с 1966, что и показано на первом графике. Аномалия после 2008 вызвана применением QE, не имеющим аналогов в прошлом, после выключения которого приостановленные тренды возобновились.

В 2002 шведский аналитик Марк Фабер опубликовал аналогичные графики, указав что "zero point" будет достигнут примерно в 2015. Сейчас, на обновленных данных, мы можем уточнить дату - начало 2017. Очень скоро.

Это и есть причина, почему центробанки планеты печатают деньги как безумные. Чем больше они печатают, тем меньший эффект достигается.

Просто спросите Японию. Они делают это с 1997. Результат - примерно нулевой рост ВВП. Теперь они в состоянии, что как только заканчивается одна рецессия, тут же начинается новая.

Но печать денег имеет еще одну проблему. Когда центробанки создают деньги из воздуха, им нужно куда-то деться. (до недавнего времени их направляли в надувание пузырей. но сейчас эта лафа кончилась)

Экономика настолько погрязла в долгах, что корпорации и домохозяйства не могут наращивать долги. Поэтому напечатанные деньги уходят в спекуляции, особенно с учетом того, что нулевые ставки способствуют игнорированию рисков.

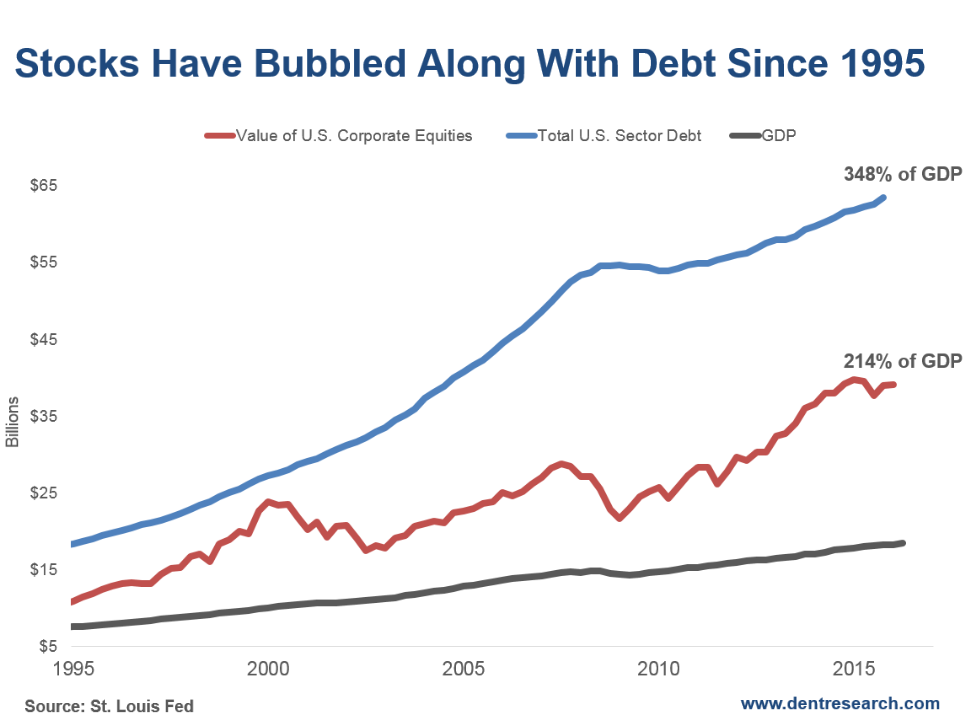

Биржевые пузыри - вместо потребительской инфляции - это и есть ответ на печать денег. И это хорошо видно на втором графике, где сделана привязка к капитализации компаний и совокупным долгам США.

За 20 лет с 1995 по 2015, совокупный долг рос со скоростью в 4.2 раза превышающем ВВП, а биржевые котировки - в 4.3 раза. Совокупный долг США теперь достиг 348% ВВП, а биржевая капитализация 214% ВВП.

Вместе они дают 588% ВВП, что гораздо выше любого иного периода в истории.

Это и есть пузырь, ожидающий крах. 2017 будет аналогом того, что происходило в 1929-1932.

Время заканчивается. (да. 2017-й год запомнится ОЧЕНЬ надолго..)

И при этом традиционный печатный станок не спасет финансовую систему Запада. Почему так?

Ситигруп, в лице Ханса Лоренцен, главы кредитных стратегий по Европе, раскрывает дополнительные проблемы, созданные QE, призвав остановить это безумие (но следует помнить, что остановка и нормализация ставок приведет к каскадному обрушению глобальной финсистемы из-за диких долгов - так что выхода у них нет, можно лишь выбирать и лоббировать предпочитаемый сценарий краха, но не отменить его).

Аргументация в следующем.

Корпорации оперируют таким понятием как "cредневзвешенная стоимость капитала" (weighted-average cost of capital for companies - WACC) оценивая привлекательность инвестиций. И, несмотря на то, что низкие ставки центробанков были призваны облегчить инвестиции, корпорации этого не ощущают, так как одновременно с этими ставками имеют сейчас исторически рекордные премии за риск. Это то, насколько больше фондовый рынок хочет на них заработать, чем если бы этого риска не было.

Хотя компании обычно не зависят от выпуска акций для финансирования инвестиций, предпочитая рынки облигаций, премия за риск - важный фактор в принятии решений об инвестициях, так как влияет на общую стоимость капитала. Иными словами, если инвестиции не дадут ожидаемый возврат, чтобы покрыть эти риски, их скорее всего не станут запускать.

Премия за риск настолько высокая, что нивелировала значительную часть эффекта от низких ставок для WACC.

Проблема рисков фондового рынка касается не только США, но и всех так называемых "развитых" стран.

Следствие очевидно - несмотря на не имеющие прецедентов в истории низкие ставки центробанков, инвестиции в основной капитал стагнируют или рушатся. Примеры мы видим повсеместно, например, в США вложения в инфраструктуру обновили 30-летний МИНИМУМ.

И возобновление QE это не развернет, просто переоценят "премии за риск".

Угу. Критическая точка фактически достигнута. И даже так рекламируемое повышение ставки ФРС не поможет. Потому, что его не будет.

Почему повышение ставки ФРС - фарс

Уже шестой год подряд завышенные ожидания по темпам роста американской экономики во втором полугодии опускаются до минимумов, но этот год особенный: ФРС до сих пор хочет повышать ставку. Итак, ожидания по годовым темпам роста ВВП США сейчас опустились до 1,5%, причем этот уровень уже стал привычным. (кто сказал "эпоха застоя"??)

Но Федеральная резервная система со всей присущей ей уверенностью и мудростью заявляет: "Экономика находится в хорошей форме и движется в правильном направлении". Мы помним, что еще в конце прошлого года чиновники из Федрезерва были полны оптимизма и собирались повышать ставку два раза, но затем по разным причинам решили подождать. Ждут они до сих пор, хотя при первой возможности заявляют, что ставку нужно повысить и других вариантов нет.

Лучшее ли время для ужесточения денежно-кредитной политики? Ответ можно искать в приведенном выше графике. Да и рынок, откровенно говоря, не верит в повышение ставки, во всяком случае на ближайшем заседании в сентябре. Вероятность повышения оценивается трейдерами менее чем в 30%. (не будет повышения. вообще. ибо это - быстрая смерть финансовой системы)

А тем временем, бомба задолженности США замедленного действия продолжает тикать..

Большая часть мира представляет себе Соединенные Штаты как развитую индустриальную страну, которая предприняла последующие действия в результате финансового кризиса марта 2007 - сентября 2008 года. Результат, как нас тщательно уверяют - посредством таких всегда политически корректных ведущих СМИ как "Нью-Йорк Таймс" или финансовый телеканал CNBC или Bloomberg - заключается в том, что американские банки и корпорации сегодня снова твердо стоят на ногах, что они здоровы и устойчивы. Нас уверяют, что восемь лет экономического гения администрации Обамы создали почти рекордно низкую безработицу, а США лидируют среди стран "семерки" в отношении нормального экономического роста.

С этой картиной есть одна проблема - это совершенная, сфабрикованная ложь, придуманная Вашингтоном в сговоре с банками с Уолл-стрит и ФРС. Реальность довольно пугающа для тех, кто живет в неведении. Появляющиеся трещины в беспрецедентном уровне корпоративного долга США подают сигнал тревоги в отношении нового экономического кризиса - очень, очень скверного.

По ссылке очень много букв, так что тут дам лишь вывод.

Тревожный сигнал предупреждения о проблеме на рынке корпоративных облигаций США с резко растущим процентом просрочек по задолженности и тот факт, что с момента краха американской индустрии сланцевой нефти кредиторы с Уолл-Стрит и из крупных банков ужесточают критерии выдачи новых кредитов, говорят мне о том, что экономика США находится на краю нового схлопывания из-за просроченных долгов, по сравнению с которым 2008 год покажется небольшой неурядицей на финансовом рынке. Возможно, эта реальность и является причиной крайне неразумной истерии Вашингтона против России и теперь Китая. Если у вас заканчиваются объекты, у которых можно мирно отобрать активы посредством манипуляций фондовым рынком и облигациями, то попытайтесь применить старый метод ограбления под угрозой пистолета. Только на этот раз предполагаемые жертвы действуют совсем не как жертвы, а как защитники своего суверенитета. Это нечто новое и неожиданное для Вашингтона и их покровителей с Уолл-Стрит. (который в результате начинает истерить и делать одну ошибку за другой)

Ф. Уильям Энгдаль - личность известная. Весьма даже. Так что к нему явно следует прислушаться. Ибо "запах" идеального шторма чувствуется уже отчетливо.

Судя по всему, в прошедшую пятницу завершился полуторамесячный этап "запиливания" рынка. Стойкий боковик еще в пятницу утром казался непробиваемым, и ничто не предвещало столь резкого ухода котировок вниз. Однако, имеем… то, что имеем. (угу. настоящий обвал начинается внезапно (с))

Индексы ушли вниз с самого начала торгов и снижались в течение всей основной торговой сессии. Что стало причиной этому, так до конца и непонятно. Некоторые винят китайцев, где взлетели ставки на денежном рынке. Некоторые ссылаются на начавшуюся болезнь Хиллари Клинтон, последствия которой пока непредсказуемы. Третьи вдруг вновь заговорили о неизбежности повышения ставки в сентябре, ссылаясь при этом на речь президента Федерального резервного банка Бостона Эрика Розенгрина (Eric Rosengren). Хотя, если честно, для последнего пока никаких видимых поводов все же нет. (а это и неважно. важно, что для того, что бы процесс пошел, хватило совсем небольшого толчка. стало быть, прежнее равновесие было ну крайне неустойчивым)

На отраслевом уровне больше всех пострадали компании, работающие в сфере электроэнергетики (-3,5%), а также сырьевые компании (-3,1%). А вот лучше всех оказался финансовый сектор. Хотя и он потерял достаточно много: в среднем -1,9%.

На горизонте все признаки идеального шторма. Индекс страха VIX сходу вылетел выше 20 пунктов, показав рост более чем на 60%. Все азиатские рынки в понедельник закрылись в суровом минусе: от минус 1,67% в индексе CSI 300 до минус 3,37% в индексе Hang Seng.

Туда же - глубоко в "красную зону" - зарылись после открытия и европейские индексы, дружно теряя более 2%. Нефть вроде бы стоит на месте, но это пока слабое утешение после пятничного почти 5%-го скоростного спуска. И даже золото, которое по идее в этих условиях должно себя чувствовать как никогда хорошо, почему-то расти отказывается.

Короче, как очень метко заметили сегодня на Bloomberg, Markets around the World are diving again. Остается только понять, насколько глубоководным будет это погружение? (полагаю, что глубоким. хотя возможно, что еще не окончиательным)

Естественно, что на таком негативном фоне американским фьючерсам некуда деваться, как только идти вниз. В первой половине дня все они дружно теряют порядка полупроцента. Остановятся ли на достигнутом биржевые "быки", трудно сказать. Ведь по большинству бумаг по итогам пятницы цены ушли ниже 50-дневной скользящей средней, и это может стать сигналом к продажам не только со стороны мелких спекулянтов, но и крупных фондов. И тогда уже мы так легко не отделаемся. Сегодня же у нас путь только один - вниз, вниз, вниз.

Вот так вот. Идеальный Шторм, не больше и не меньше. Он тем более реален, что США уже могут быть в рецессии. Deutsche Bank считает именно так, хотя у самого рыло изрядно в пуху.

Три месяца назад Deutsche Bank выпустил исследование, в котором отмечал, что отношение корпоративного долга к ВВП США предполагает наличие серьезных дисбалансов в этом бизнес-цикле. Это означало риски возникновения рецессии в ближайшее время. Аналитики банка обновили исследование и пришли к выводу, что экономика США уже может находиться в состоянии рецессии. (какая внезапная догадка!)

С IV квартала 2014 г. по II квартал 2016 г. прибыли компаний снизились почти на $200 млрд. Но за пределами США у этих компаний прибыль упала только на $10 млрд. И все это связано с падением спроса. Год к году конечные продажи в США замедлили свой рост с 3,9% в I квартале 2015 г. до 2,3% в последнем квартале.

Этот показатель важен, так как всегда говорит об экономическом спаде и всегда достигает своего пика в преддверии этого спада. В период после Второй мировой войны не было ни одного бизнес-цикла, где эти тенденции не отмечались бы.

Снижение рентабельности на одного сотрудника является опережающим индикатором: когда снижается корпоративная прибыльность, руководство компаний снижает расходы на наем. До сих пор компании реагировали на снижение роста прибыли сокращением капитальных расходов, но стремились не увольнять людей.

В течение последних шести кварталов реальные инвестиции в основной капитал снизились на 0,2% в годовом выражении. Но это никак не остановило волну сжатия маржи, потому что рост производительности достиг всего 0,1% за аналогичный период, тогда как затраты на рабочую силу выросли на 2,4%. Это подчеркивает главный риск, который мы видим на рынке труда в настоящее время: рост номинального дохода продолжает опережать рост номинального ВВП, и это ужасная ситуация для корпоративной рентабельности.

Но как корпоративный сектор США смог избежать рецессии, учитывая снижение внутреннего проса, коллапс производительности, слабый рост реальных конечных продаж? Очень просто: компании всего лишь увеличивали долг. (пузырь, пузырь, пузырь!)

Отношение нефинансового корпоративного долга к номинальному ВВП находится на самом высоком уровне с I квартала 2009 г., когда экономика пребывала еще в стадии рецессии.

Учитывая эти факторы, Федеральная резервная система должна быть готова к любому возможному ужесточению финансовых условий: состояние номинальных корпоративных балансов говорит, что США уже находятся в рецессии. И единственное, что мешает падению - это рекордно низкие процентные ставки. (вот почему никакого повышения ставок не будет. вообще)

Об этом же свидетельствуют и отчеты о доходах. Рентабельность может достигать пика задолго до наступления рецессии, как это было в 1990-е или 1960-е гг. Первый период пика возник за 15 кварталов до начала рецессии. Предположительно, примерно такой сценарий может разворачиваться прямо сейчас.

Нынешний бизнес-цикл является одним из самых длинных в период после Второй мировой войны, но слабый рост производительности не дает возможности создать "подушку безопасности". Следовательно, поглотить любой отрицательный эндогенный шок корпоративный сектор не сможет.

Даже если сейчас экономика США не находится в рецессии, ее отделяет от этого совсем немного. Достаточно будет любого повышения ставки ФРС (в сентябре или в декабре), чтобы рекордный долг и падение прибыли корпоративного сектора, наконец, дали старт рецессии. (поэтому ставку и не повысят. но это означает песец пенсионным и прочим фондам)

Стоит обратить внимание на еще один вывод. Предвыборная специфика означает, что Трамп и поддерживающие его кланы крайне заинтересованы ускорить этот процесс, противники, соответственно, заинтересованы в обратном. Угу, Трампу не надо, что бы бабахнуло в его президентство, о чем он сам честно говорил. А Ведьме не нужно, что бы бабахнуло сейчас. Лично я полагаю, что скорее будет второе, чем первое. То есть, бахнет, но уже после выборов. А до выборов может бабахнуть по-другому, не в финансовом плане.

Резюме. То, что мир накануне Шторма, понимают уже очень многие. И предупреждают об этом. Кто услышал предупреждения - тот молодец. А кто нет - тот просто не впишется..

Хедж-фонды сталкиваются с рекордным оттоком средств

Для хедж-фондов наступили нелегкие времена, и с каждым днем дела идут все хуже. Только за прошлый месяц отток средств составил $25,2 млрд - максимум с февраля 2009 г. Такие данные приводит eVestment.

Отток средств продолжается уже второй месяц подряд, причем достаточно существенными темпами. Так, в июне инвесторы забрали из фондов $23,5 млрд. Таким образом, суммарный отток капитала из хедж-фондов в этом году составил уже $55,9 млрд. Эксперты объясняют это "посредственной" доходностью, к тому же в прошлом году большинство представителей индустрии и вовсе потеряли деньги клиентов. Проще говоря, завершили год с убытками.

В комментарии eVestment говорится, что если изъятие средств не прекратится, то 2016 г. станет третьим по объему оттока капитала в истории и первым с начала кризиса в 2008-2009 гг.

Напомним, индустрия хедж-фондов имеет под управлением примерно $3 трлн. Июльский отток стал рекордным с февраля 2009 г., когда инвесторы в панике забрали из фондов более $28 млрд.

Вроде мелочь, но она вполне укладывается в тенденцию, одновременно усиливая ее.

Пирамида долгов - Zero Point достигнут

США находится в долговом кутеже уже 45 лет с начала 70-х. Отказ от золотого стандарта, дефициты бюджета, необеспеченная фондами социалка, частные долги. Как экономисты не могли увидеть проблему? Как можно было считать этот процесс устойчивым?

И этот процесс неустойчив. США движется к массивному финансовому краху, который разразится сразу, как только пузыри финансовых активов взорвутся. И когда они взорвутся, будет уничтожено все то фейковое богатство, которое было нарисовано в предыдущие десятилетия. (и будет это уже скоро)

График показывает вполне понятную правду. Как с любой наркотой - а долг и есть финансовый наркотик - требуется все большая доза, чтобы получить тот же эффект. Рано или поздно, будет достигнута "zero point", когда эффекта нет и наркотик убивает наркомана перенапряжением и токсичностью. (и уже скорее рано, чем поздно)

Экономика США вошла в этот процесс с 1966, что и показано на первом графике. Аномалия после 2008 вызвана применением QE, не имеющим аналогов в прошлом, после выключения которого приостановленные тренды возобновились.

В 2002 шведский аналитик Марк Фабер опубликовал аналогичные графики, указав что "zero point" будет достигнут примерно в 2015. Сейчас, на обновленных данных, мы можем уточнить дату - начало 2017. Очень скоро.

Это и есть причина, почему центробанки планеты печатают деньги как безумные. Чем больше они печатают, тем меньший эффект достигается.

Просто спросите Японию. Они делают это с 1997. Результат - примерно нулевой рост ВВП. Теперь они в состоянии, что как только заканчивается одна рецессия, тут же начинается новая.

Но печать денег имеет еще одну проблему. Когда центробанки создают деньги из воздуха, им нужно куда-то деться. (до недавнего времени их направляли в надувание пузырей. но сейчас эта лафа кончилась)

Экономика настолько погрязла в долгах, что корпорации и домохозяйства не могут наращивать долги. Поэтому напечатанные деньги уходят в спекуляции, особенно с учетом того, что нулевые ставки способствуют игнорированию рисков.

Биржевые пузыри - вместо потребительской инфляции - это и есть ответ на печать денег. И это хорошо видно на втором графике, где сделана привязка к капитализации компаний и совокупным долгам США.

За 20 лет с 1995 по 2015, совокупный долг рос со скоростью в 4.2 раза превышающем ВВП, а биржевые котировки - в 4.3 раза. Совокупный долг США теперь достиг 348% ВВП, а биржевая капитализация 214% ВВП.

Вместе они дают 588% ВВП, что гораздо выше любого иного периода в истории.

Это и есть пузырь, ожидающий крах. 2017 будет аналогом того, что происходило в 1929-1932.

Время заканчивается. (да. 2017-й год запомнится ОЧЕНЬ надолго..)

И при этом традиционный печатный станок не спасет финансовую систему Запада. Почему так?

Ситигруп, в лице Ханса Лоренцен, главы кредитных стратегий по Европе, раскрывает дополнительные проблемы, созданные QE, призвав остановить это безумие (но следует помнить, что остановка и нормализация ставок приведет к каскадному обрушению глобальной финсистемы из-за диких долгов - так что выхода у них нет, можно лишь выбирать и лоббировать предпочитаемый сценарий краха, но не отменить его).

Аргументация в следующем.

Корпорации оперируют таким понятием как "cредневзвешенная стоимость капитала" (weighted-average cost of capital for companies - WACC) оценивая привлекательность инвестиций. И, несмотря на то, что низкие ставки центробанков были призваны облегчить инвестиции, корпорации этого не ощущают, так как одновременно с этими ставками имеют сейчас исторически рекордные премии за риск. Это то, насколько больше фондовый рынок хочет на них заработать, чем если бы этого риска не было.

Хотя компании обычно не зависят от выпуска акций для финансирования инвестиций, предпочитая рынки облигаций, премия за риск - важный фактор в принятии решений об инвестициях, так как влияет на общую стоимость капитала. Иными словами, если инвестиции не дадут ожидаемый возврат, чтобы покрыть эти риски, их скорее всего не станут запускать.

Премия за риск настолько высокая, что нивелировала значительную часть эффекта от низких ставок для WACC.

Проблема рисков фондового рынка касается не только США, но и всех так называемых "развитых" стран.

Следствие очевидно - несмотря на не имеющие прецедентов в истории низкие ставки центробанков, инвестиции в основной капитал стагнируют или рушатся. Примеры мы видим повсеместно, например, в США вложения в инфраструктуру обновили 30-летний МИНИМУМ.

И возобновление QE это не развернет, просто переоценят "премии за риск".

Угу. Критическая точка фактически достигнута. И даже так рекламируемое повышение ставки ФРС не поможет. Потому, что его не будет.

Почему повышение ставки ФРС - фарс

Уже шестой год подряд завышенные ожидания по темпам роста американской экономики во втором полугодии опускаются до минимумов, но этот год особенный: ФРС до сих пор хочет повышать ставку. Итак, ожидания по годовым темпам роста ВВП США сейчас опустились до 1,5%, причем этот уровень уже стал привычным. (кто сказал "эпоха застоя"??)

Но Федеральная резервная система со всей присущей ей уверенностью и мудростью заявляет: "Экономика находится в хорошей форме и движется в правильном направлении". Мы помним, что еще в конце прошлого года чиновники из Федрезерва были полны оптимизма и собирались повышать ставку два раза, но затем по разным причинам решили подождать. Ждут они до сих пор, хотя при первой возможности заявляют, что ставку нужно повысить и других вариантов нет.

Лучшее ли время для ужесточения денежно-кредитной политики? Ответ можно искать в приведенном выше графике. Да и рынок, откровенно говоря, не верит в повышение ставки, во всяком случае на ближайшем заседании в сентябре. Вероятность повышения оценивается трейдерами менее чем в 30%. (не будет повышения. вообще. ибо это - быстрая смерть финансовой системы)

А тем временем, бомба задолженности США замедленного действия продолжает тикать..

Большая часть мира представляет себе Соединенные Штаты как развитую индустриальную страну, которая предприняла последующие действия в результате финансового кризиса марта 2007 - сентября 2008 года. Результат, как нас тщательно уверяют - посредством таких всегда политически корректных ведущих СМИ как "Нью-Йорк Таймс" или финансовый телеканал CNBC или Bloomberg - заключается в том, что американские банки и корпорации сегодня снова твердо стоят на ногах, что они здоровы и устойчивы. Нас уверяют, что восемь лет экономического гения администрации Обамы создали почти рекордно низкую безработицу, а США лидируют среди стран "семерки" в отношении нормального экономического роста.

С этой картиной есть одна проблема - это совершенная, сфабрикованная ложь, придуманная Вашингтоном в сговоре с банками с Уолл-стрит и ФРС. Реальность довольно пугающа для тех, кто живет в неведении. Появляющиеся трещины в беспрецедентном уровне корпоративного долга США подают сигнал тревоги в отношении нового экономического кризиса - очень, очень скверного.

По ссылке очень много букв, так что тут дам лишь вывод.

Тревожный сигнал предупреждения о проблеме на рынке корпоративных облигаций США с резко растущим процентом просрочек по задолженности и тот факт, что с момента краха американской индустрии сланцевой нефти кредиторы с Уолл-Стрит и из крупных банков ужесточают критерии выдачи новых кредитов, говорят мне о том, что экономика США находится на краю нового схлопывания из-за просроченных долгов, по сравнению с которым 2008 год покажется небольшой неурядицей на финансовом рынке. Возможно, эта реальность и является причиной крайне неразумной истерии Вашингтона против России и теперь Китая. Если у вас заканчиваются объекты, у которых можно мирно отобрать активы посредством манипуляций фондовым рынком и облигациями, то попытайтесь применить старый метод ограбления под угрозой пистолета. Только на этот раз предполагаемые жертвы действуют совсем не как жертвы, а как защитники своего суверенитета. Это нечто новое и неожиданное для Вашингтона и их покровителей с Уолл-Стрит. (который в результате начинает истерить и делать одну ошибку за другой)

Ф. Уильям Энгдаль - личность известная. Весьма даже. Так что к нему явно следует прислушаться. Ибо "запах" идеального шторма чувствуется уже отчетливо.

Судя по всему, в прошедшую пятницу завершился полуторамесячный этап "запиливания" рынка. Стойкий боковик еще в пятницу утром казался непробиваемым, и ничто не предвещало столь резкого ухода котировок вниз. Однако, имеем… то, что имеем. (угу. настоящий обвал начинается внезапно (с))

Индексы ушли вниз с самого начала торгов и снижались в течение всей основной торговой сессии. Что стало причиной этому, так до конца и непонятно. Некоторые винят китайцев, где взлетели ставки на денежном рынке. Некоторые ссылаются на начавшуюся болезнь Хиллари Клинтон, последствия которой пока непредсказуемы. Третьи вдруг вновь заговорили о неизбежности повышения ставки в сентябре, ссылаясь при этом на речь президента Федерального резервного банка Бостона Эрика Розенгрина (Eric Rosengren). Хотя, если честно, для последнего пока никаких видимых поводов все же нет. (а это и неважно. важно, что для того, что бы процесс пошел, хватило совсем небольшого толчка. стало быть, прежнее равновесие было ну крайне неустойчивым)

На отраслевом уровне больше всех пострадали компании, работающие в сфере электроэнергетики (-3,5%), а также сырьевые компании (-3,1%). А вот лучше всех оказался финансовый сектор. Хотя и он потерял достаточно много: в среднем -1,9%.

На горизонте все признаки идеального шторма. Индекс страха VIX сходу вылетел выше 20 пунктов, показав рост более чем на 60%. Все азиатские рынки в понедельник закрылись в суровом минусе: от минус 1,67% в индексе CSI 300 до минус 3,37% в индексе Hang Seng.

Туда же - глубоко в "красную зону" - зарылись после открытия и европейские индексы, дружно теряя более 2%. Нефть вроде бы стоит на месте, но это пока слабое утешение после пятничного почти 5%-го скоростного спуска. И даже золото, которое по идее в этих условиях должно себя чувствовать как никогда хорошо, почему-то расти отказывается.

Короче, как очень метко заметили сегодня на Bloomberg, Markets around the World are diving again. Остается только понять, насколько глубоководным будет это погружение? (полагаю, что глубоким. хотя возможно, что еще не окончиательным)

Естественно, что на таком негативном фоне американским фьючерсам некуда деваться, как только идти вниз. В первой половине дня все они дружно теряют порядка полупроцента. Остановятся ли на достигнутом биржевые "быки", трудно сказать. Ведь по большинству бумаг по итогам пятницы цены ушли ниже 50-дневной скользящей средней, и это может стать сигналом к продажам не только со стороны мелких спекулянтов, но и крупных фондов. И тогда уже мы так легко не отделаемся. Сегодня же у нас путь только один - вниз, вниз, вниз.

Вот так вот. Идеальный Шторм, не больше и не меньше. Он тем более реален, что США уже могут быть в рецессии. Deutsche Bank считает именно так, хотя у самого рыло изрядно в пуху.

Три месяца назад Deutsche Bank выпустил исследование, в котором отмечал, что отношение корпоративного долга к ВВП США предполагает наличие серьезных дисбалансов в этом бизнес-цикле. Это означало риски возникновения рецессии в ближайшее время. Аналитики банка обновили исследование и пришли к выводу, что экономика США уже может находиться в состоянии рецессии. (какая внезапная догадка!)

С IV квартала 2014 г. по II квартал 2016 г. прибыли компаний снизились почти на $200 млрд. Но за пределами США у этих компаний прибыль упала только на $10 млрд. И все это связано с падением спроса. Год к году конечные продажи в США замедлили свой рост с 3,9% в I квартале 2015 г. до 2,3% в последнем квартале.

Этот показатель важен, так как всегда говорит об экономическом спаде и всегда достигает своего пика в преддверии этого спада. В период после Второй мировой войны не было ни одного бизнес-цикла, где эти тенденции не отмечались бы.

Снижение рентабельности на одного сотрудника является опережающим индикатором: когда снижается корпоративная прибыльность, руководство компаний снижает расходы на наем. До сих пор компании реагировали на снижение роста прибыли сокращением капитальных расходов, но стремились не увольнять людей.

В течение последних шести кварталов реальные инвестиции в основной капитал снизились на 0,2% в годовом выражении. Но это никак не остановило волну сжатия маржи, потому что рост производительности достиг всего 0,1% за аналогичный период, тогда как затраты на рабочую силу выросли на 2,4%. Это подчеркивает главный риск, который мы видим на рынке труда в настоящее время: рост номинального дохода продолжает опережать рост номинального ВВП, и это ужасная ситуация для корпоративной рентабельности.

Но как корпоративный сектор США смог избежать рецессии, учитывая снижение внутреннего проса, коллапс производительности, слабый рост реальных конечных продаж? Очень просто: компании всего лишь увеличивали долг. (пузырь, пузырь, пузырь!)

Отношение нефинансового корпоративного долга к номинальному ВВП находится на самом высоком уровне с I квартала 2009 г., когда экономика пребывала еще в стадии рецессии.

Учитывая эти факторы, Федеральная резервная система должна быть готова к любому возможному ужесточению финансовых условий: состояние номинальных корпоративных балансов говорит, что США уже находятся в рецессии. И единственное, что мешает падению - это рекордно низкие процентные ставки. (вот почему никакого повышения ставок не будет. вообще)

Об этом же свидетельствуют и отчеты о доходах. Рентабельность может достигать пика задолго до наступления рецессии, как это было в 1990-е или 1960-е гг. Первый период пика возник за 15 кварталов до начала рецессии. Предположительно, примерно такой сценарий может разворачиваться прямо сейчас.

Нынешний бизнес-цикл является одним из самых длинных в период после Второй мировой войны, но слабый рост производительности не дает возможности создать "подушку безопасности". Следовательно, поглотить любой отрицательный эндогенный шок корпоративный сектор не сможет.

Даже если сейчас экономика США не находится в рецессии, ее отделяет от этого совсем немного. Достаточно будет любого повышения ставки ФРС (в сентябре или в декабре), чтобы рекордный долг и падение прибыли корпоративного сектора, наконец, дали старт рецессии. (поэтому ставку и не повысят. но это означает песец пенсионным и прочим фондам)

Стоит обратить внимание на еще один вывод. Предвыборная специфика означает, что Трамп и поддерживающие его кланы крайне заинтересованы ускорить этот процесс, противники, соответственно, заинтересованы в обратном. Угу, Трампу не надо, что бы бабахнуло в его президентство, о чем он сам честно говорил. А Ведьме не нужно, что бы бабахнуло сейчас. Лично я полагаю, что скорее будет второе, чем первое. То есть, бахнет, но уже после выборов. А до выборов может бабахнуть по-другому, не в финансовом плане.

Резюме. То, что мир накануне Шторма, понимают уже очень многие. И предупреждают об этом. Кто услышал предупреждения - тот молодец. А кто нет - тот просто не впишется..