Издержки "сланцевой" добычи

Пара графиков по нефти плотных коллекторов из опубликованной экономистами ФРС статьи.

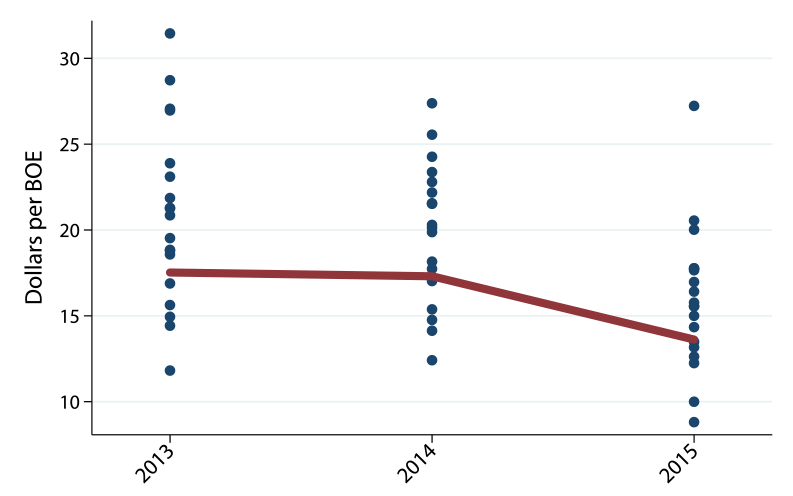

Первый показывает распределение cash costs на баррель нефти для 25 публичных компаний с большой добычей на таких месторождениях, как Баккен, Игл Форд и Пермский бассейн. В общей сложности данные компании добывают около четверти всей нефти на указанных месторождениях. Cash costs - это затраты на осуществление добычи на имеющихся скважинах. Они включают в себя такие статьи, как подъем нефти, аренду оборудования, обслуживание, материалы, а также административные издержки и налоги. Но не включают процентные расходы. Данные по 2015 - за первые 3 квартала.

Красная линия обозначает средние издержки, взвешенные по объему добычи компании. Таким образом, она обозначает цену, при которой приблизительно половина добычи приносит текущий отрицательный денежный поток. Эта цена за 3 квартала 2015 составила около $14. Для абсолютного большинства компаний она не превышает $20.

Отметим, что у небольших компаний, как правило, издержки более высокие. Не забудем про транспортные издержки, обойтись без которых невозможно. Они могут составлять от 5 до 10 $/баррель.

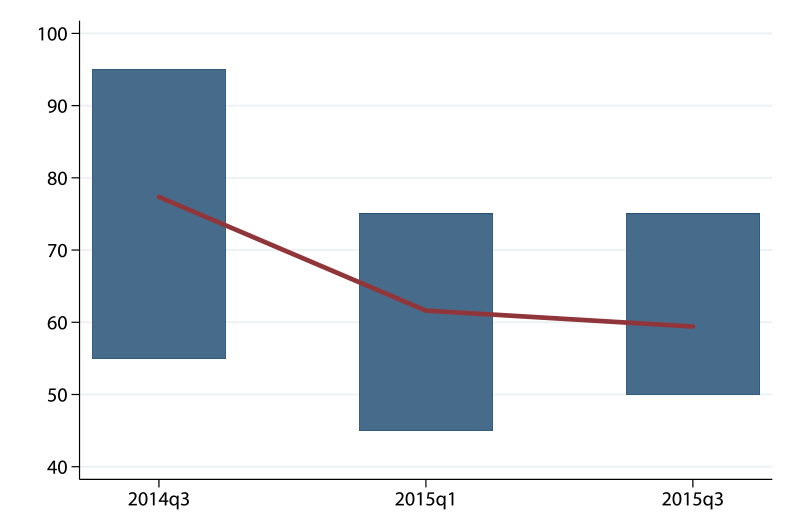

Следующий график показывает уже долгосрочный breakeven уровень цены. Т.е. та цена, при которой инвестиции в новую добычу имеют экономический смысл. График построен по данным исследования, проведенного ФРБ Канзаса. Соответственно, данные касаются в первую очередь месторождения Ниобрара.

Нефтедобытчикам было предложено ответить на вопрос: «При какой цене можно ожидать, что новое бурение будет прибыльным?». Ответы распределились следующим образом:

На этот раз красная линия - простая, а не взвешенная средняя. В 3 квартале 2015 ответы лежали в диапазоне от $50 до $75 (средняя $60). Любопытно, что в 1 квартале 2015 были желающие начать бурить и при $45/барр., но вскоре энтузиазм поубавился.

На фьючерсной кривой (по закрытию 24.03) искомые 50 долларов сейчас имеются лишь в далеком апреле 2021.

Первый показывает распределение cash costs на баррель нефти для 25 публичных компаний с большой добычей на таких месторождениях, как Баккен, Игл Форд и Пермский бассейн. В общей сложности данные компании добывают около четверти всей нефти на указанных месторождениях. Cash costs - это затраты на осуществление добычи на имеющихся скважинах. Они включают в себя такие статьи, как подъем нефти, аренду оборудования, обслуживание, материалы, а также административные издержки и налоги. Но не включают процентные расходы. Данные по 2015 - за первые 3 квартала.

Красная линия обозначает средние издержки, взвешенные по объему добычи компании. Таким образом, она обозначает цену, при которой приблизительно половина добычи приносит текущий отрицательный денежный поток. Эта цена за 3 квартала 2015 составила около $14. Для абсолютного большинства компаний она не превышает $20.

Отметим, что у небольших компаний, как правило, издержки более высокие. Не забудем про транспортные издержки, обойтись без которых невозможно. Они могут составлять от 5 до 10 $/баррель.

Следующий график показывает уже долгосрочный breakeven уровень цены. Т.е. та цена, при которой инвестиции в новую добычу имеют экономический смысл. График построен по данным исследования, проведенного ФРБ Канзаса. Соответственно, данные касаются в первую очередь месторождения Ниобрара.

Нефтедобытчикам было предложено ответить на вопрос: «При какой цене можно ожидать, что новое бурение будет прибыльным?». Ответы распределились следующим образом:

На этот раз красная линия - простая, а не взвешенная средняя. В 3 квартале 2015 ответы лежали в диапазоне от $50 до $75 (средняя $60). Любопытно, что в 1 квартале 2015 были желающие начать бурить и при $45/барр., но вскоре энтузиазм поубавился.

На фьючерсной кривой (по закрытию 24.03) искомые 50 долларов сейчас имеются лишь в далеком апреле 2021.