Джером Пауэлл: работа над ошибками

Джером Пауэлл во вчерашней речи на конференции МВФ, пожалуй, впервые публично проанализировал ошибки ФРС в борьбе со всплеском инфляции и сформулировал урок, который стоит вынести из этого эпизода.

Конечно, во-первых, формат выступления не предполагает совсем глубокого анализа - это не академическая статья. Во-вторых, самокритики как таковой мы в выступлении не видим. Как отмечает мэйнстримная пресса, это якобы не принято, чтобы не подрывать доверие к безукоризненному ореолу мудрости ЦБ. Аргумент не самый убедительный - я бы больше доверял институту, который умеет признавать свои ошибки, а не твердолобо стоит на своих заблуждениях и лицемерит...

Но что есть, то есть. Пауэлл в своём объяснении причин инфляции основательно налегает на сторону предложения. А теория предписывает, что шоки на стороне предложения монетарные власти должны в основном игнорировать. В ФРС в 2021 преобладали взгляды, что эти шоки скоро рассосутся, и что всё само собой войдёт в правильное русло.

Эти взгляды хорошо вписывается в асимметричное восприятие рисков (инфляционные риски воспринимались значительно меньшей угрозой, чем риск рецессии), о котором я писал еще полтора года назад. И здесь же мы видим другое когнитивное искажение: cклонность к подтверждению своей точки зрения.

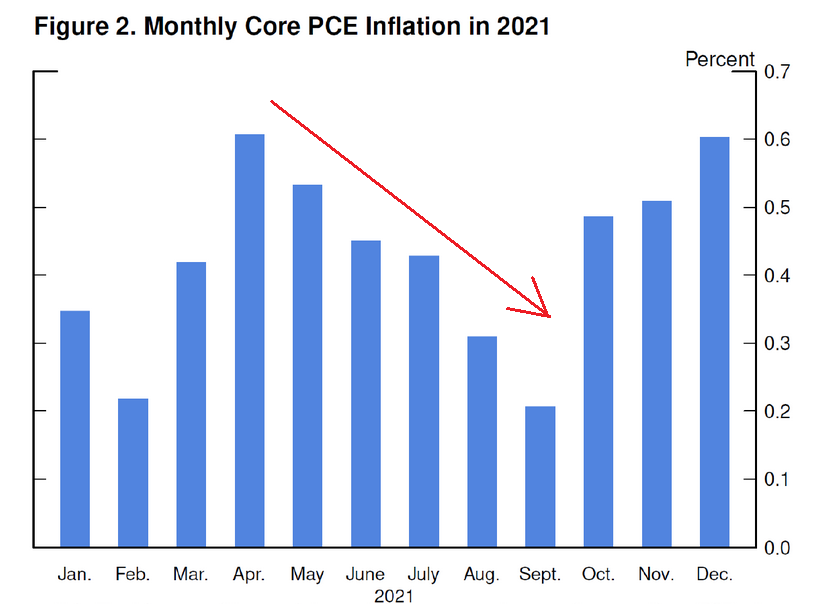

В отчаянном стремлении отвернуться от инфляционной реальности ФРС «ухватилась за соломинку»: месячная базовая инфляция потребительских расходов с мая по сентябрь 2021 демонстрировала ослабление. Ну и что, что ни разу за этот период она не опускалась ниже +0,2%, из-за чего накопленный инфляционный импульс приобретал всё более нехорошие значения. Ну и что, что стоимость аренды жилья - опережающий показатель, влияющий почти на 30% корзины индекса потребительских цен - в эти месяцы разогнался до +1,5-+1,7% м/м. Главное, что это ослабление давало призрачный шанс, что руководство всё-таки окажется право, и что не нужно ничего менять.

Тот самый график, превративший ФРС в "ждунов"

Один из важных моментов, которого Пауэлл даже не коснулся - степень мягкости монетарной политики. Даже если мы на 100% уверены во временности шока предложения - это не означает, что педаль стимулирования должна быть выжата в пол до самого предела. Постепенное открытие экономики и восстановление потребительской активности после коронавирусных ограничений предполагали большую умеренность в применении нетрадиционных монетарных мер.

Итак, какой же вывод делает Пауэлл на основе этого опыта? Поскольку основные его объяснения вращаются вокруг стороны предложения, он предлагает центробанкам более внимательно реагировать на шоки с этой стороны. Да, теория не очень поддерживает этот тезис. Но на практике бывает очень сложно разобраться, насколько экономическая динамика определяется шоком спроса и насколько - шоком предложения.

Пожалуй, это единственный момент в выступлении, где Пауэлл, пускай и в обтекаемых выражениях, но признаёт роль спроса в нынешнем инфляционном эпизоде. Возможную причину такой осторожности мы еще затронем позднее. Пока добавим еще пару аргументов в пользу реакции на шок спроса, упомянутых главой ФРС. Это еще один вид неопределенности - неопределенность в том, насколько быстро рассосётся такой шок. И это риск разъякоривания инфляционных ожиданий - риск, с которым ФРС пришлось столкнуться в 2022.

Наконец, вернемся к подозрительному замалчиванию роли спроса в нынешнем всплеске инфляции. Рискну предположить, что такая позиция вызвана тем, что невозможно говорить о шоке спроса, не затронув тему рекордных дефицитов государственного бюджета США в 2020-21 гг. Во всей речи Пауэлла фискальный фактор не упоминается ни разу. Хотя и масштаб этого фактора, и новаторские формы прямой поддержки населения деньгами, безусловно, были одними из самых значимых экономических событий пандемии коронавируса.

С чем связано такое табу? Не со звучащими ли всё громче разговорами о грядущем фискальном доминировании - которое, безусловно, означало бы полное уничтожение репутации ФРС? И потому лучше эту «больную тему» не затрагивать? Пока это очень спекулятивная гипотеза. Но отказ Пауэлла комментировать нынешнюю фискальную политику в ответ на вопрос, прозвучавший на пресс-конференции после выступления, делает эту гипотезу не такой уж притянутой за уши…

_______________________________________________________________

Друзья, я начал вести канал в Телеграм: Экономика знаний. Подписывайтесь!