Финансовая обстановка в США: вопросы и ответы

Вопросы и ответы об инфляционной обстановке, монетарной политике и фондовом рынке США после выхода свежих макроэкономических данных.

Вопрос: Инфляция побеждена? ФРС добилась своей цели?

Ответ: Возможно. Для более-менее цельной картины нужно дождаться данных за следующие два месяца.

Напомню, что в 4 кв. 2022 мы уже видели короткий эпизод дезинфляции. Тогда первоначальные данные тоже показывали слабо отрицательную базовую инфляцию (за вычетом энергии, продовольствия и жилья); позже данные были пересмотрены в сторону слабо положительного роста цен. Несмотря на всё это, с началом 2023 года инфляция вновь ускорилась.

Очень важным проинфляционным фактором остаётся низкий уровень безработицы. В 4 квартале 2022 она была на том же уровне, что и сейчас - и, как мы увидели, это не очень сочетается с режимом устойчивой дезинфляции.

В числе менее важного проинфляционного фактора можно назвать довольно оптимистичные настроения в бизнес- и финансовой среде. В частности, мы видим это по индексу S&P 500. В отличие от весьма инертного уровня безработицы, настроения довольно переменчивы и могут растерять весь оптимизм за считанные недели. Такая динамика поддержала бы замедление инфляции, но пока предпосылок для этого нее не видно.

Вопрос: А как же настроения потребителей? Джованни, ты писал, что американцы стали покупать больше автомобилей - значит, потребитель будет подогревать инфляцию?

Ответ: Отдельные «зеленые ростки» пока не сильно влияют на общую картину. Которая характеризуется тем, что потребитель постепенно «затягивает пояса». Темп роста потребительских расходов за крайние 3 месяца составил 3,2% в год. выражении - ниже средних значений для 2010-19 гг.

Подавленными выглядят и данные по кредитованию. Объем жилищных кредитов впервые за два года начал снижаться. До этого он рос на 8-10% г/г - очень бодро по доковидным меркам. Потребительский кредит за первую неделю июля показал крупнейшее снижение с момента локдаунов в апреле 2020. Причём входящий в его состав автокредит показал крупнейшее снижение за всю историю серии (с 2015). Так что после сильных продаж автомобилей в июне продолжения может и не последовать.

Остается ли шанс на то, что потребители воспрянут духом и бросятся тратить свои деньги (а тратить есть что; рост располагаемых доходов по-прежнему очень высок по историческим меркам)? Да, такой шанс есть, причём весомый. Здесь мы можем указать на свежие данные по потребительским настроениям от Мичиганского университета. Они обновили максимум с сентября 2021 - т. е. периода, когда монетарное ужесточение еще даже не начиналось. Особенно позитивно здесь выглядела оценка условий для покупки крупных предметов обихода (вроде мебели и бытовой техники).

Оценки потребительских настроений гораздо более шумны, чем «твердые» данные по кредитованию и инфляции. Зато они имеют опережающий характер.

Пожалуй, только надеждой на активизацию потребителей и можно объяснить оптимизм рынков. Но и шанс на то, что потребитель продолжит вяло сокращать свои аппетиты, остается существенным. В числе факторов, которые будут угнетать спрос, можно назвать окончание кредитных каникул по образовательным кредитам c октября 2023.

Вопрос: Повысит ли ФРС учетную ставку на следующем заседании?

Ответ: Да. Хотя в июле основания для паузы гораздо более очевидны, чем были в июне. Но проблема в том, что Джером Пауэлл управляет монетарной политикой не на основании экономической обстановки, а на основании обстановки в собственной голове. На основании собственных предубеждений и собственных планов - которые, увы, далеко не всегда идеально стыкуются с реальностью.

В частности, Пауэлл осознал, что пауза в июне была преждевременной, и непременно решил наверстать упущенное на следующем заседании. Что и пообещал рынкам, продемонстрировав твёрдость и уверенность - качества, по мнению многих околофинансовых экспертов, просто необходимые для сильного главы центробанка. (Есть мнение, что на самом деле им нужны гибкость и инициативность - но эту дискуссию мы лучше отложим на потом).

Стоит Пауэллу отступить от своей твёрдой и уверенной позиции - рынки воспримут это как сильнейший сигнал к тому, что ФРС завершила цикл повышения ставки, «выбросила на ринг белое полотенце». И далее, что стоит ждать смягчения монетарной политики. По не до конца понятным причинам (см. вопросы ниже) сейчас это может вызвать мощный импульс смягчения финансовых условий. Который, на фоне и так разогретых настроений бизнеса, подтолкнет экономику в сторону проинфляционного сценария. Мало того, что это отдалит ФРС от достижения цели по ценовой стабильности - это еще и обрушит доверие к текущему ее руководству, к его способностям принимать адекватные решения по монетарной политике. А ФРС сейчас совсем нельзя растрачивать доверие.

Вопрос: Будут ли дальнейшие повышения ставки? Каков будет предельный ее уровень?

Ответ: В настоящий момент слишком много неопределенности, чтобы можно было с уверенностью прогнозировать дальнейшую траекторию повышения. Сейчас ставка довольно близка к своему предельному уровню для этого цикла. Инфляционное давление низкое, хотя есть риск некоторого его усиления. В случае усиления давления повышение ставки будет оправдано; размер этого гипотетического повышения невелик.

Вопрос: Когда ФРС начнет снижать ставки?

Ответ: В последнее время мы увидели немало важных сигналов со стороны ФРС, свидетельствующих о приближении точки разворота монетарной политики. Это и июньская пауза, и отмена официального прогнозного руководства (forward guidance) в решениях Комитета по открытым рынкам, и, не в последнюю очередь, реакция на банковский кризис в стиле “whatever it takes”.

Замедление инфляции - если оно окажется устойчивым - будет очень весомым аргументом при принятии решения о снижении ставки. При этом случившийся в 2021-22 годах инфляционный шок не позволяет сделать этот аргумент ни необходимым, ни достаточным. Слишком далеко вырвалась инфляция за пределы таргетируемого уровня, слишком сильно подорвано доверие к монетарным властям. Лучшим средством для «реабилитации» будет сохранение высоких ставок даже при возвращении инфляции к целевому уровню. Благо, как мы видим, они не слишком ограничивают оптимизм бизнеса.

Соответственно, для внепланового завершения периода «реабилитации» нужен сильный триггер. Таким триггером может стать либо острый кризис в финансовой сфере, по масштабу сопоставимый с мартовским, в идеале - имеющий системный эффект. Либо ухудшение экономической обстановки в реальном секторе, которое чётче всего будет отражаться в сокращении общего числа рабочих мест.

Какой из этих триггеров более вероятен? Финансовая система сама по себе менее устойчива и легче сваливается в кризис. Как правило, кризисы такого рода более неожиданны, что хорошо проиллюстрировал банкопад весной этого года. «Болевые точки» у банковской системы сейчас имеются - это и направление коммерческой недвижимости, и нереализованные убытки по ценным бумагам, и отток депозитов в фонды денежного рынка. Всё это - «известные неизвестные»; вполне возможно, что всплывут и новые «неизвестные неизвестные».

Само финансовое сообщество с подозрением смотрит на перспективы банков, что видно, в частности, по депрессивным котировкам акций банковского сектора.

Что касается кризиса в реальном секторе, то здесь ситуация будет развиваться медленно и инерционно. Некоторые признаки указывают на то, что инерция рынка труда в этом цикле особенно велика. Вероятно, из-за сильного дефицита рабочей силы в последние пару лет. Это позволяет сделать прогноз, что в ближайшие 4-5 месяцев ситуация в реальном секторе вряд ли испортится настолько, чтобы заставить ФРС снижать ставку.

Вопрос: Кризисы? Джованни, ты о чём? Рецессия отменяется! ФРС совершила «мягкую посадку»! Или нет?

Ответ: Нет, никаких посадок еще не было, ни мягких, ни жёстких. По большинству индикаторов - в первую очередь, уровню безработицы и доле прибыли корпораций в ВВП - США по-прежнему находятся на пике цикла. Даже фондовый рынок, находящийся в пределах 6% от исторического максимума, вместе с индексом волатильности, упавшим до долгосрочных минимумов, более чем вписываются в картину поздней стадии цикла.

Обстановка при этом характеризуется дефицитом качественной рабочей силы и отсутствием роста производительности труда - факторы, несущие риск стагфляции. Большой риск «перегрева» несёт и чрезвычайно высокий (на фоне полной занятости) дефицит государственного бюджета, размер которого за последние 12 календарных месяцев составил 8,6% ВВП. Дефицит за последние 3 месяца поскромнее - 6% ВВП в год. выражении со снятой сезонностью - но и это слишком много.

Такой «перегретый» фон не отменяет маячащий в близком будущем риск рецессии. Динамика Опережающего Экономического Индикатора от Conference Board в начале 2-го кв. 2023 опустилась до уровней, характерных для рецессий-2001 и -2020:

При этом динамика цен сама по себе является надежным индикатором ухудшения экономической обстановки. Периоды устойчивой дезинфляции в США, как правило, встречаются во время рецессий. Напомню, что по итогам этого июня базовая инфляция была нулевой. Но данных за один месяц недостаточно для каких-либо далеко идущих выводов.

Вопрос: Если рецессия настолько вероятна, и дезинфляция делает ее еще более вероятной, почему тогда NASDAQ и S&P 500 так бурно растут?

Ответ: Это, пожалуй, самый трудный вопрос. Как я уже писал выше, динамику рынков может объяснить только один будущий сценарий: активизации потребителей, ускорения спроса, ускорения инфляции. Так называемый «беспосадочный» сценарий. И хотя, при желании, мы сможем найти аргументы в пользу этого сценария в реальности (тот же индекс потребительских настроений), отчёт по инфляции должен был выступить в качестве жёсткого “reality check”. Рынок обязан дисконтировать все сценарии экономического будущего, а не только оптимистические, и вес пессимистического сценария с новыми данными по инфляции ощутимо вырос.

Попытавшись найти исторические аналогии, мы увидим только один более-менее современный эпизод дезинфляции соспоставимых масштабов - 2-3 кварталы 2009 г. Поверхностный анализ покажет, что 6- и 12-месячная доходность рынка акций в том эпизоде была гораздо выше средней. Менее поверхностный анализ, нормирующий эту доходность на динамику акций в предыдущие 12 месяцев, также покажет положительный прогноз, хотя уже не такой высокий.

Но есть нюанс: 2-3 квартал 2009 был дном очень мощного экономического кризиса. Незадолго до этого, впервые за историю индекса, входящие в него компании получили агрегированный квартальный убыток. На который эти компании ответили мощной волной сокращений персонала, подняв уровень безработицы на 5 процентных пунктов. Наконец, то, что этот период оказался именно дном, мы узнали уже постфактум - тогда это было совсем не очевидно.

Стоит ли перечислять все отличия того эпизода от сегодняшнего дня? Достаточно упомянуть, что даже самые агрессивные «быки» не возьмутся утверждать, что экономика якобы прошла какое-то дно.

Беглый анализ множителей тоже исключает какие-то параллели с летом 2009. Нормированный на цикличность множитель Шиллера сейчас составляет 31,7х. Летом 2009 он был в районе 16х-19х. 12m forward P/E сейчас - 20x, в 2009 - 13х-15х. Самое смешное, что нынешний forward P/E рассчитан, исходя из того, что уже в 4 кв. этого года динамика прибыли развернется «хоккейной клюшкой» от минус 7% сейчас к +7,6%. А в календарном 2024 ускорится до +12,4%. Еще пару месяцев назад те же самые аналитики ожидали, что «клюшка» начнет загибаться вверх уже в третьем квартале 2023 - но с «клюшкой» пока получается не очень.

А откуда возьмется рост прибыли при околонулевой инфляции? Где аналитики видели такое экзотическое сочетание? Потому что на этом графике с историческими данными…

...такое сочетание явно выбивается из общего распределения. И для замедления инфляции на 6%, которое мы наблюдали по итогам июня, характерное падение прибыли составляло порядка 20%.

Но самый разительное отличие, пожалуй, мы видим в настроениях инвесторов. Цитируя одного из управляющих «Голдман Сакс»: «Впервые за 2023 множество клиентов сейчас спрашивают нас, считаем ли мы, что S&P 500 сейчас на пути к обновлению исторических максимумов до конца года… Я склоняюсь ответить «да»». О новых максимумах говорит и пара аналитиков из менее именитых контор.

Летом 2009 года никто, абсолютно никто не задавал таких вопросов. Да, к тому времени жадность уже возобладала над страхом. Но сейчас, летом 2023, страха нет вообще, как такового. И это нисколько не добавляет устойчивости ни множителям рынка акций, ни, шире, инфляционному режиму.

Вопрос: Так продавать или покупать?!

Ответ: Самый лучший ответ на этот вопрос дал в своё время легендарный аналитик Гари Шиллинг. Звучит он так: «Рынки могут оставаться иррациональными дольше, чем вы сможете оставаться платежеспособными».

Выражение часто приписывают Кейнсу. Но на самом деле оно родилось в конце 1986, посредине длинного, секулярного бычьего рынка, когда множители P/E были близки к рекордным историческим значениям. Мы уже знаем, что случилось дальше: история писала сама себя, множители ставили новые, головокружительные рекорды. Можно спорить о том, ставила ли новые рекорды степень иррациональности инвесторов - но эти споры никак не повлияют на финансовые результаты тех, кто продавал, и тех, кто покупал.

Поэтому вместо споров лучше признаем, что прогнозировать поведение иррациональных рынков очень сложно, если вообще возможно. Мы можем опираться на кое-какие исторические паттерны, которые говорят нам, что самый буйный иррациональный оптимизм наблюдается в поздней фазе экономического цикла. Но высказывание Шиллинга напоминает нам, что на этом вряд ли можно сделать лёгкие деньги.

Вопрос: А как же монетарная политика? Если это поднятие ставки - последнее, то дальше деньги будут только дешеветь. Почему это не может вызвать рост акций?

Ответ: Динамика рынка акций гораздо чётче коррелирует с экономическими циклами, чем с циклами монетарной политики. Дно фондового рынка совпадает с началом рецессии, максимум, как правило, наблюдаются в конце пиковой фазы.

Монетарная политика тоже очевидно завязана на экономический цикл и проводится с контрциклическими целями. Важно помнить, что монетарная политика носит запаздывающий характер по отношению к текущей фазе цикла (у ФРС это запаздывание прописано в мандате, т. к. безработица - запаздывающий индикатор состояния экономики). Фондовый рынок, напротив, является опережающим индикатором (одна из его задач - дисконтировать будущее).

Хорошо, но почему рынки теснее связаны с реальной экономикой, а не с уровнем ставки? Самое простое объяснение основано на том, что и в экономических циклах, и в состоянии рынка ключевое значение имеет степень оптимизма/пессимизма участников. Монетарная же политика, во-первых, обязана пресекать «избыток эмоций» среди участников. Во-вторых, она должна ориентироваться на объективные ресурсные ограничения, главные из которых - человеческий и материальный капитал (т. е. речь об уровне безработицы и загрузке мощностей).

Но это объяснение страдает от недостатка конкретики: вряд ли возможно точно и достоверно измерить степень оптимизма в интересующий нас момент времени. Поэтому мы можем зайти с другой стороны. Одной из ключевых характеристик экономических циклов являются колебания уровня корпоративных прибылей:

Рынки, в свою очередь, очень чувствительны к уровню прибылей. Красивая фраза про «дисконтирование будущего» означает, что рыночная стоимость компании отражает прибыль, которую она сможет заработать в ближайшие годы.

Однако будущее создается сегодня. Любой прогноз так или иначе должен опираться на текущие реалии. Соответственно, во время циклического падения прибыли инвесторы вынуждены пересматривать свои прогнозы.

Кинем отсюда мостик к нашему первому объяснению. В основном динамика прибыли имеет трендовый характер, но тренды имеют свойство меняться. В момент, когда вокруг преобладает пессимизм, инвесторы склонны интерпретировать отставание от имевшегося прогноза как смену тренда на более негативный, а не как отдельную флуктуацию. Другими словами, стакан становится «наполовину пуст», а не «наполовину полон».

Мне могут возразить, что операция дисконтирования подразумевает не только дисконтируемую величину (будущая прибыль), но и ставку, которая приводит эту величину к «общему знаменателю», к рыночной стоимости в текущий момент. Это действительно так - но нюанс здесь в том, что центробанк имеет ограниченное влияние на ставку дисконтирования, да и на долгосрочные рыночные ставки тоже. Иначе мы не видели бы сейчас большой инверсии кривой доходности. Исключением из этого тезиса являются самые агрессивные нетрадиционные инструменты монетарной политики вроде контроля кривой доходности.

Ставка дисконтирования, во-первых, отражает долгосрочные ожидания по безрисковой ставке. Важный момент заключается в том, что долгосрочные ожидания (как минимум в теории) очищены от цикличности и, следовательно, не должны реагировать на контрциклическое управление ставкой центральным банком.

В свою очередь, эти долгосрочные ожидания теория привязывает к будущим темпам роста номинального ВВП. Логика здесь простая: чем больше будет валовый национальный доход, тем бoльший возврат на инвестиции хочет капитал. Цикличности в долгосрочных ожиданиях нет ровно потому, что циклы не должны влиять на долгосрочный темп роста номинального ВВП.

Во-вторых, ставка дисконтирования отражает премию за риск. И здесь влияние экономических циклов очень велико: во время кризисов, во время паники инвесторы склонны очень пессимистично смотреть на будущее, преувеличивать риски и требовать за них большую премию. Что сильно повышает ставку дисконтирования и, как следствие, понижает стоимость акций.

Какие выводы мы можем сделать из теории? Во-первых, опережающий характер реакции рынков означает, что пессимизм и паника здесь начинают править бал задолго до того, как «запаздывающий» центробанк начинает бороться с этими эмоциями. По сути, задача ЦБ - реагировать на эти импульсы настроений; без изначального импульса ЦБ будет «сидеть на стуле ровно» и не вмешиваться.

Во-вторых, действия ЦБ по снижению ставки направлены скорее на борьбу с симптомом, а не с самой болезнью. В период кризиса подразумеваемая ставка дисконтирования высока из-за гипертрофированного восприятия рисков инвесторами. И ЦБ может влиять только на ставку, но не на настроения, определяющие ее уровень. Именно это является одной из главных причин недостаточно эффективного влияния монетарной политики на инвестиционную активность.

Эта недостаточная эффективность хорошо объясняет, почему рынок падал, несмотря на снижение ставки, в 2001-2, 2007-08 и в первые недели марта 2020. Причём падал во всех трёх случаях очень глубоко.

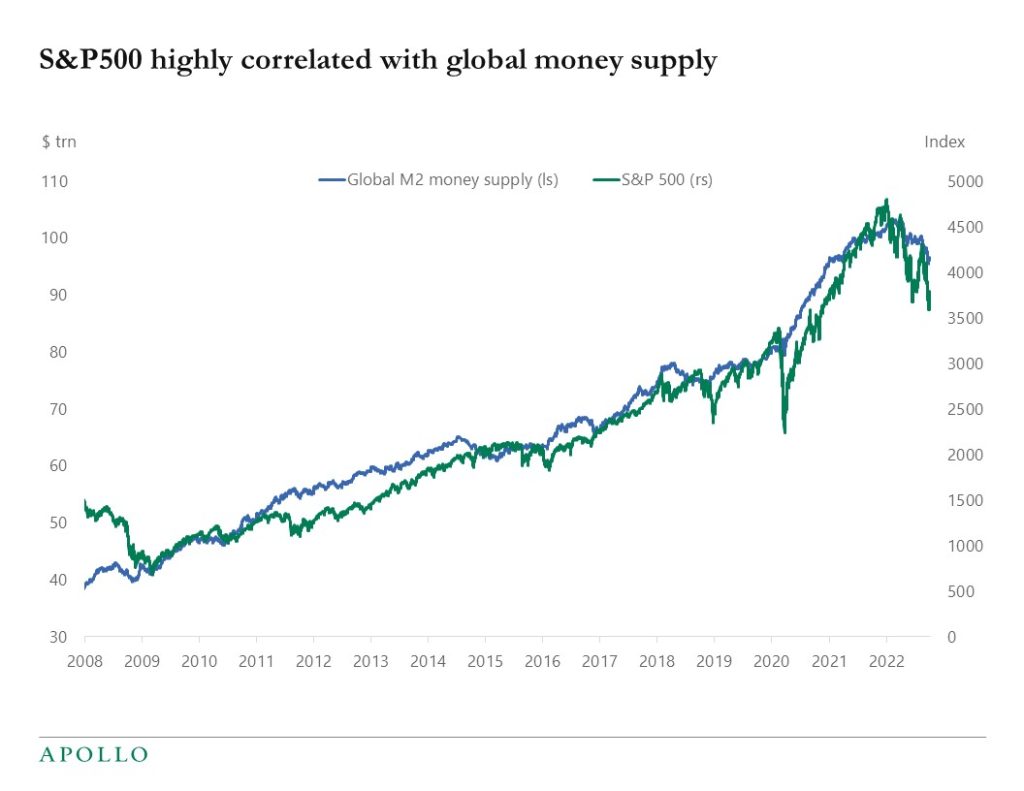

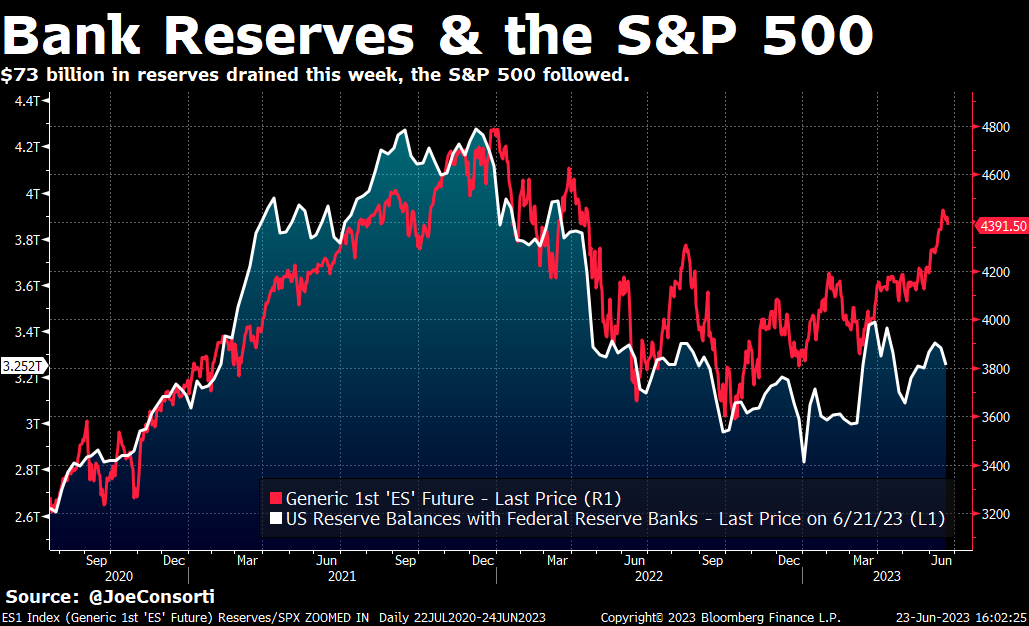

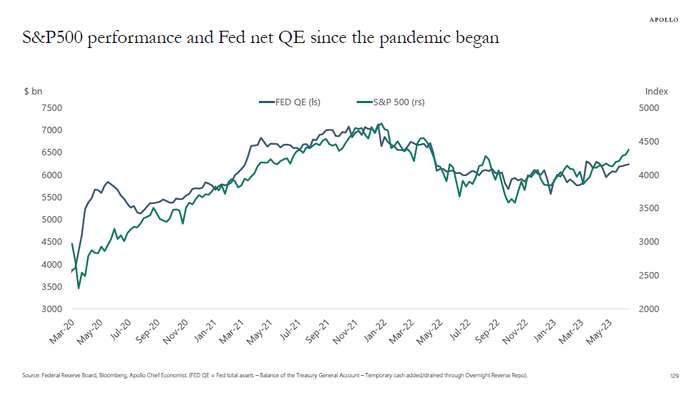

Вопрос: Но почему, если политика ЦБ не может толком ни на что повлиять, на этом графике…

...и на этом…

...и на этом…

...акции так чётко ходят вслед за любым изменением баланса центрального банка?

Ответ: Ну, во-первых, ходят уже не только «чётко», но теперь и сами по себе. На втором, самом свежем, графике видно, как акции уходят «в отрыв» от неумолимой балансовой реальности. Разрыв продолжает расти: индекс S&P 500 на момент написания этих строк составляет 4540, резервы коммерческих банков в ФРС чуть-чуть упали до 3,23 трлн. долларов.

Во-вторых, баланс центрального банка - вещь, прямо никак не связанная с уровнем учетной ставки. Так называемые «количественные» операции, а также операции предоставления/абсорбирования ликвидности рассматриваются как второстепенный инструмент монетарной политики. Практика его использования говорит о том, что подобные инструменты используются в совсем уж экстренных случаях, когда панику не удаётся загасить снижением ставки. См. мартовский банковский кризис (тогда паника не вышла за пределы банковского сектора).

В-третьих, настолько плотная корреляция относительно нова и до июля 2020 не наблюдалась:

В-четвертых, мы наконец-то добрались до вопроса «почему?». Академия уже размышляла над этим вопросом. Как правило, предлагаемые гипотезы объясняют эту связь через факторы, связанные с доступностью ликвидности (см., например, здесь). Безусловно, динамика баланса ЦБ - далеко не единственная вещь, влияющая на рынок ликвидности. Но в спокойные периоды роль ЦБ достаточно велика.

Объясняют ли условия на рынке ликвидности поведение S&P 500 лучше, чем резервы банков в ФРС? Точный ответ дать затруднительно. Индексов, которые охватывают конкретно рынок ликвидности, не существует. Близкие к ним показатели вроде индекса финансовых условий от ФРБ Чикаго или от «Голдман Сакс», не очень полезны, т. к. в них учитывается в том числе динамика фондовых рынков. То есть гипотетическая причина уже смешана со следствием.

Навскидку, могла ли быть особенно тесной связь акций и политики ФРС в период с июля 2020 по март 2023? Как минимум, финансовый сектор испытал исторически беспрецедентный скачок банковских резервов, беспрецедентное расширение баланса ФРС. Пресловутую «базуку» имени Марио Драги. Логично ожидать, что после окончания этого «девятого вала» ликвидности рынки почувствовали болезненный абстинентный синдром.

Но в отсутствие еще одной «базуки» схожего калибра нет особых причин прогнозировать большое влияние балансов ЦБ на фондовые рынки. А если связь в той или иной степени все-таки сохранится, стоит помнить о траектории этих балансов в «беспосадочном» сценарии business-as-usual. Процитируем анализ ”Fitch”:

“Совокупные покупки активов Федеральной резервной системой, ЕЦБ, Банком Англии (BOE) и Банком Японии (BOJ) будут отрицательными на сумму 1 трлн долларов США как в 2023, так и в 2024 годах, что приведет к значительному сокращению потока ликвидности от центральных банков, говорится в новом отчете Fitch Ratings.

Это крупномасштабное глобальное количественное ужесточение (QT) будет разительным контрастом с 2022 годом, когда покупки ЕЦБ и Банка Японии перевесили - в абсолютном выражении - сокращение активов ФРС и Банка Англии по программе количественного смягчения (QE). В прошлом году глобальное количественное смягчение составило еще 500 миллиардов долларов США, после 5 триллионов долларов США в 2020 году и 3 триллионов долларов США в 2021 году.”

Как видим, калибр ужесточающей «базуки» ощутимо меньше, чем смягчающей «базуки» в 2020-21 гг. Это даёт определенную надежду «быкам», верящим в то, что рынок акций находится во власти центробанков. Но общая картина, увы, вряд ли выглядит многообещающей.

Вопрос: И всё-таки, какова рациональная стратегия поведения для непрофессионального инвестора?

Ответ: Исходя из соотношения риск/доходность, на сегодняшний день привлекательнее всего смотрятся краткосрочные долговые инструменты вроде фондов денежного рынка. Они и должны составить бОльшую часть портфеля нашего гипотетического непрофессионального инвестора.

Неоправданная дороговизна акций уже обсуждалась выше и в более ранних постах. Что касается длинных трэжерис, на мой взгляд, инверсия кривой доходности не оставляет адекватной премии за временнОй риск.

Консервативную аллокацию наш инвестор мог бы разбавить небольшой (в зависимости от аппетита к риску, но пока не более 20%) короткой позицией по американским и европейским акциям. С Европой я знаком поверхностно, поэтому не могу рекомендовать ничего, кроме широкого индекса. В США наиболее оторвавшейся от реальности отраслью выглядит строительство. Внимания также достоин ARKK, всегда чутко реагирующий на иррациональную эйфорию. При этом широкие индексы тоже являются достойными кандидатами для шорта.

Дело в том, что шорт будет тактическим, и нашему непрофессиональному инвестору придётся угадывать правильную цель для своевременного выхода из коротких позиций. Для S&P 500 это порядка 10% просадки, в более волатильных NASDAQ и ARKK разумно закладывать бОльшую целевую прибыль. И быть готовым к возможному убытку по позиции при резких изменениях рыночного нарратива/макроэкономических реалий/монетарной политики и т.д., предсказать которые всегда сложно.

Если нашему гипотетическому инвестору не нравится слабая аллокация на акции и/или ее медвежий характер, и при очень далёком горизонте инвестирования (>3 лет), акции Китая (предпочтительно с местным листингом) продолжают оставаться привлекательным вариантом. Сильной стороной здесь является асинхронность цикла на этом фондовом рынке по отношению к глобальному. Предпочтение стоит давать широким индексам. При наличии интереса к инструментам с фиксированной доходностью стоит присмотреться к местным низкорейтинговым бондам. Значительная их часть выпущена девелоперскими компаниями, что де-факто относит их к категории distressed. Доналоговая доходность составляет около 10% в долларах, плюс на таком же долгом горизонте вероятен рост стоимости. Минус - инструмент на американском рынке доступен только через небольшой и малоликвидный ETF KHYB.

Задавайте свои вопросы в комментариях - пост будет дополняться!

___________________________________________________________

Друзья, я начал вести канал в Телеграм: Экономика знаний. Подписывайтесь!

Вопрос: Инфляция побеждена? ФРС добилась своей цели?

Ответ: Возможно. Для более-менее цельной картины нужно дождаться данных за следующие два месяца.

Напомню, что в 4 кв. 2022 мы уже видели короткий эпизод дезинфляции. Тогда первоначальные данные тоже показывали слабо отрицательную базовую инфляцию (за вычетом энергии, продовольствия и жилья); позже данные были пересмотрены в сторону слабо положительного роста цен. Несмотря на всё это, с началом 2023 года инфляция вновь ускорилась.

Очень важным проинфляционным фактором остаётся низкий уровень безработицы. В 4 квартале 2022 она была на том же уровне, что и сейчас - и, как мы увидели, это не очень сочетается с режимом устойчивой дезинфляции.

В числе менее важного проинфляционного фактора можно назвать довольно оптимистичные настроения в бизнес- и финансовой среде. В частности, мы видим это по индексу S&P 500. В отличие от весьма инертного уровня безработицы, настроения довольно переменчивы и могут растерять весь оптимизм за считанные недели. Такая динамика поддержала бы замедление инфляции, но пока предпосылок для этого нее не видно.

Вопрос: А как же настроения потребителей? Джованни, ты писал, что американцы стали покупать больше автомобилей - значит, потребитель будет подогревать инфляцию?

Ответ: Отдельные «зеленые ростки» пока не сильно влияют на общую картину. Которая характеризуется тем, что потребитель постепенно «затягивает пояса». Темп роста потребительских расходов за крайние 3 месяца составил 3,2% в год. выражении - ниже средних значений для 2010-19 гг.

Подавленными выглядят и данные по кредитованию. Объем жилищных кредитов впервые за два года начал снижаться. До этого он рос на 8-10% г/г - очень бодро по доковидным меркам. Потребительский кредит за первую неделю июля показал крупнейшее снижение с момента локдаунов в апреле 2020. Причём входящий в его состав автокредит показал крупнейшее снижение за всю историю серии (с 2015). Так что после сильных продаж автомобилей в июне продолжения может и не последовать.

Остается ли шанс на то, что потребители воспрянут духом и бросятся тратить свои деньги (а тратить есть что; рост располагаемых доходов по-прежнему очень высок по историческим меркам)? Да, такой шанс есть, причём весомый. Здесь мы можем указать на свежие данные по потребительским настроениям от Мичиганского университета. Они обновили максимум с сентября 2021 - т. е. периода, когда монетарное ужесточение еще даже не начиналось. Особенно позитивно здесь выглядела оценка условий для покупки крупных предметов обихода (вроде мебели и бытовой техники).

Оценки потребительских настроений гораздо более шумны, чем «твердые» данные по кредитованию и инфляции. Зато они имеют опережающий характер.

Пожалуй, только надеждой на активизацию потребителей и можно объяснить оптимизм рынков. Но и шанс на то, что потребитель продолжит вяло сокращать свои аппетиты, остается существенным. В числе факторов, которые будут угнетать спрос, можно назвать окончание кредитных каникул по образовательным кредитам c октября 2023.

Вопрос: Повысит ли ФРС учетную ставку на следующем заседании?

Ответ: Да. Хотя в июле основания для паузы гораздо более очевидны, чем были в июне. Но проблема в том, что Джером Пауэлл управляет монетарной политикой не на основании экономической обстановки, а на основании обстановки в собственной голове. На основании собственных предубеждений и собственных планов - которые, увы, далеко не всегда идеально стыкуются с реальностью.

В частности, Пауэлл осознал, что пауза в июне была преждевременной, и непременно решил наверстать упущенное на следующем заседании. Что и пообещал рынкам, продемонстрировав твёрдость и уверенность - качества, по мнению многих околофинансовых экспертов, просто необходимые для сильного главы центробанка. (Есть мнение, что на самом деле им нужны гибкость и инициативность - но эту дискуссию мы лучше отложим на потом).

Стоит Пауэллу отступить от своей твёрдой и уверенной позиции - рынки воспримут это как сильнейший сигнал к тому, что ФРС завершила цикл повышения ставки, «выбросила на ринг белое полотенце». И далее, что стоит ждать смягчения монетарной политики. По не до конца понятным причинам (см. вопросы ниже) сейчас это может вызвать мощный импульс смягчения финансовых условий. Который, на фоне и так разогретых настроений бизнеса, подтолкнет экономику в сторону проинфляционного сценария. Мало того, что это отдалит ФРС от достижения цели по ценовой стабильности - это еще и обрушит доверие к текущему ее руководству, к его способностям принимать адекватные решения по монетарной политике. А ФРС сейчас совсем нельзя растрачивать доверие.

Вопрос: Будут ли дальнейшие повышения ставки? Каков будет предельный ее уровень?

Ответ: В настоящий момент слишком много неопределенности, чтобы можно было с уверенностью прогнозировать дальнейшую траекторию повышения. Сейчас ставка довольно близка к своему предельному уровню для этого цикла. Инфляционное давление низкое, хотя есть риск некоторого его усиления. В случае усиления давления повышение ставки будет оправдано; размер этого гипотетического повышения невелик.

Вопрос: Когда ФРС начнет снижать ставки?

Ответ: В последнее время мы увидели немало важных сигналов со стороны ФРС, свидетельствующих о приближении точки разворота монетарной политики. Это и июньская пауза, и отмена официального прогнозного руководства (forward guidance) в решениях Комитета по открытым рынкам, и, не в последнюю очередь, реакция на банковский кризис в стиле “whatever it takes”.

Замедление инфляции - если оно окажется устойчивым - будет очень весомым аргументом при принятии решения о снижении ставки. При этом случившийся в 2021-22 годах инфляционный шок не позволяет сделать этот аргумент ни необходимым, ни достаточным. Слишком далеко вырвалась инфляция за пределы таргетируемого уровня, слишком сильно подорвано доверие к монетарным властям. Лучшим средством для «реабилитации» будет сохранение высоких ставок даже при возвращении инфляции к целевому уровню. Благо, как мы видим, они не слишком ограничивают оптимизм бизнеса.

Соответственно, для внепланового завершения периода «реабилитации» нужен сильный триггер. Таким триггером может стать либо острый кризис в финансовой сфере, по масштабу сопоставимый с мартовским, в идеале - имеющий системный эффект. Либо ухудшение экономической обстановки в реальном секторе, которое чётче всего будет отражаться в сокращении общего числа рабочих мест.

Какой из этих триггеров более вероятен? Финансовая система сама по себе менее устойчива и легче сваливается в кризис. Как правило, кризисы такого рода более неожиданны, что хорошо проиллюстрировал банкопад весной этого года. «Болевые точки» у банковской системы сейчас имеются - это и направление коммерческой недвижимости, и нереализованные убытки по ценным бумагам, и отток депозитов в фонды денежного рынка. Всё это - «известные неизвестные»; вполне возможно, что всплывут и новые «неизвестные неизвестные».

Само финансовое сообщество с подозрением смотрит на перспективы банков, что видно, в частности, по депрессивным котировкам акций банковского сектора.

Что касается кризиса в реальном секторе, то здесь ситуация будет развиваться медленно и инерционно. Некоторые признаки указывают на то, что инерция рынка труда в этом цикле особенно велика. Вероятно, из-за сильного дефицита рабочей силы в последние пару лет. Это позволяет сделать прогноз, что в ближайшие 4-5 месяцев ситуация в реальном секторе вряд ли испортится настолько, чтобы заставить ФРС снижать ставку.

Вопрос: Кризисы? Джованни, ты о чём? Рецессия отменяется! ФРС совершила «мягкую посадку»! Или нет?

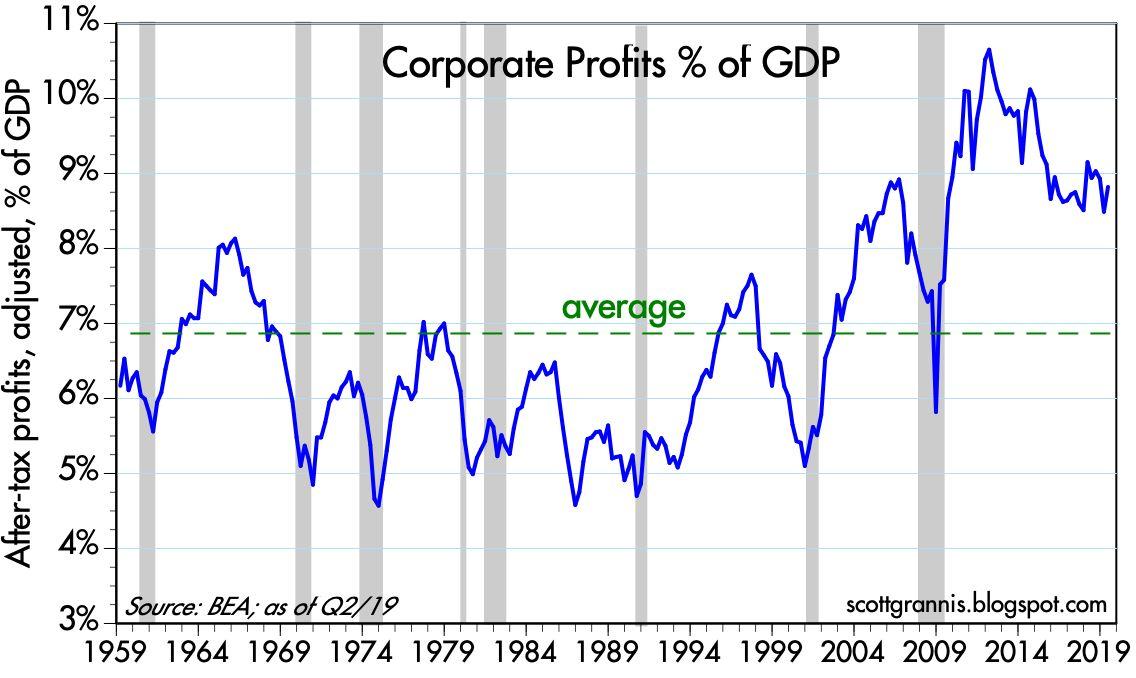

Ответ: Нет, никаких посадок еще не было, ни мягких, ни жёстких. По большинству индикаторов - в первую очередь, уровню безработицы и доле прибыли корпораций в ВВП - США по-прежнему находятся на пике цикла. Даже фондовый рынок, находящийся в пределах 6% от исторического максимума, вместе с индексом волатильности, упавшим до долгосрочных минимумов, более чем вписываются в картину поздней стадии цикла.

Обстановка при этом характеризуется дефицитом качественной рабочей силы и отсутствием роста производительности труда - факторы, несущие риск стагфляции. Большой риск «перегрева» несёт и чрезвычайно высокий (на фоне полной занятости) дефицит государственного бюджета, размер которого за последние 12 календарных месяцев составил 8,6% ВВП. Дефицит за последние 3 месяца поскромнее - 6% ВВП в год. выражении со снятой сезонностью - но и это слишком много.

Такой «перегретый» фон не отменяет маячащий в близком будущем риск рецессии. Динамика Опережающего Экономического Индикатора от Conference Board в начале 2-го кв. 2023 опустилась до уровней, характерных для рецессий-2001 и -2020:

При этом динамика цен сама по себе является надежным индикатором ухудшения экономической обстановки. Периоды устойчивой дезинфляции в США, как правило, встречаются во время рецессий. Напомню, что по итогам этого июня базовая инфляция была нулевой. Но данных за один месяц недостаточно для каких-либо далеко идущих выводов.

Вопрос: Если рецессия настолько вероятна, и дезинфляция делает ее еще более вероятной, почему тогда NASDAQ и S&P 500 так бурно растут?

Ответ: Это, пожалуй, самый трудный вопрос. Как я уже писал выше, динамику рынков может объяснить только один будущий сценарий: активизации потребителей, ускорения спроса, ускорения инфляции. Так называемый «беспосадочный» сценарий. И хотя, при желании, мы сможем найти аргументы в пользу этого сценария в реальности (тот же индекс потребительских настроений), отчёт по инфляции должен был выступить в качестве жёсткого “reality check”. Рынок обязан дисконтировать все сценарии экономического будущего, а не только оптимистические, и вес пессимистического сценария с новыми данными по инфляции ощутимо вырос.

Попытавшись найти исторические аналогии, мы увидим только один более-менее современный эпизод дезинфляции соспоставимых масштабов - 2-3 кварталы 2009 г. Поверхностный анализ покажет, что 6- и 12-месячная доходность рынка акций в том эпизоде была гораздо выше средней. Менее поверхностный анализ, нормирующий эту доходность на динамику акций в предыдущие 12 месяцев, также покажет положительный прогноз, хотя уже не такой высокий.

Но есть нюанс: 2-3 квартал 2009 был дном очень мощного экономического кризиса. Незадолго до этого, впервые за историю индекса, входящие в него компании получили агрегированный квартальный убыток. На который эти компании ответили мощной волной сокращений персонала, подняв уровень безработицы на 5 процентных пунктов. Наконец, то, что этот период оказался именно дном, мы узнали уже постфактум - тогда это было совсем не очевидно.

Стоит ли перечислять все отличия того эпизода от сегодняшнего дня? Достаточно упомянуть, что даже самые агрессивные «быки» не возьмутся утверждать, что экономика якобы прошла какое-то дно.

Беглый анализ множителей тоже исключает какие-то параллели с летом 2009. Нормированный на цикличность множитель Шиллера сейчас составляет 31,7х. Летом 2009 он был в районе 16х-19х. 12m forward P/E сейчас - 20x, в 2009 - 13х-15х. Самое смешное, что нынешний forward P/E рассчитан, исходя из того, что уже в 4 кв. этого года динамика прибыли развернется «хоккейной клюшкой» от минус 7% сейчас к +7,6%. А в календарном 2024 ускорится до +12,4%. Еще пару месяцев назад те же самые аналитики ожидали, что «клюшка» начнет загибаться вверх уже в третьем квартале 2023 - но с «клюшкой» пока получается не очень.

А откуда возьмется рост прибыли при околонулевой инфляции? Где аналитики видели такое экзотическое сочетание? Потому что на этом графике с историческими данными…

...такое сочетание явно выбивается из общего распределения. И для замедления инфляции на 6%, которое мы наблюдали по итогам июня, характерное падение прибыли составляло порядка 20%.

Но самый разительное отличие, пожалуй, мы видим в настроениях инвесторов. Цитируя одного из управляющих «Голдман Сакс»: «Впервые за 2023 множество клиентов сейчас спрашивают нас, считаем ли мы, что S&P 500 сейчас на пути к обновлению исторических максимумов до конца года… Я склоняюсь ответить «да»». О новых максимумах говорит и пара аналитиков из менее именитых контор.

Летом 2009 года никто, абсолютно никто не задавал таких вопросов. Да, к тому времени жадность уже возобладала над страхом. Но сейчас, летом 2023, страха нет вообще, как такового. И это нисколько не добавляет устойчивости ни множителям рынка акций, ни, шире, инфляционному режиму.

Вопрос: Так продавать или покупать?!

Ответ: Самый лучший ответ на этот вопрос дал в своё время легендарный аналитик Гари Шиллинг. Звучит он так: «Рынки могут оставаться иррациональными дольше, чем вы сможете оставаться платежеспособными».

Выражение часто приписывают Кейнсу. Но на самом деле оно родилось в конце 1986, посредине длинного, секулярного бычьего рынка, когда множители P/E были близки к рекордным историческим значениям. Мы уже знаем, что случилось дальше: история писала сама себя, множители ставили новые, головокружительные рекорды. Можно спорить о том, ставила ли новые рекорды степень иррациональности инвесторов - но эти споры никак не повлияют на финансовые результаты тех, кто продавал, и тех, кто покупал.

Поэтому вместо споров лучше признаем, что прогнозировать поведение иррациональных рынков очень сложно, если вообще возможно. Мы можем опираться на кое-какие исторические паттерны, которые говорят нам, что самый буйный иррациональный оптимизм наблюдается в поздней фазе экономического цикла. Но высказывание Шиллинга напоминает нам, что на этом вряд ли можно сделать лёгкие деньги.

Вопрос: А как же монетарная политика? Если это поднятие ставки - последнее, то дальше деньги будут только дешеветь. Почему это не может вызвать рост акций?

Ответ: Динамика рынка акций гораздо чётче коррелирует с экономическими циклами, чем с циклами монетарной политики. Дно фондового рынка совпадает с началом рецессии, максимум, как правило, наблюдаются в конце пиковой фазы.

Монетарная политика тоже очевидно завязана на экономический цикл и проводится с контрциклическими целями. Важно помнить, что монетарная политика носит запаздывающий характер по отношению к текущей фазе цикла (у ФРС это запаздывание прописано в мандате, т. к. безработица - запаздывающий индикатор состояния экономики). Фондовый рынок, напротив, является опережающим индикатором (одна из его задач - дисконтировать будущее).

Хорошо, но почему рынки теснее связаны с реальной экономикой, а не с уровнем ставки? Самое простое объяснение основано на том, что и в экономических циклах, и в состоянии рынка ключевое значение имеет степень оптимизма/пессимизма участников. Монетарная же политика, во-первых, обязана пресекать «избыток эмоций» среди участников. Во-вторых, она должна ориентироваться на объективные ресурсные ограничения, главные из которых - человеческий и материальный капитал (т. е. речь об уровне безработицы и загрузке мощностей).

Но это объяснение страдает от недостатка конкретики: вряд ли возможно точно и достоверно измерить степень оптимизма в интересующий нас момент времени. Поэтому мы можем зайти с другой стороны. Одной из ключевых характеристик экономических циклов являются колебания уровня корпоративных прибылей:

Рынки, в свою очередь, очень чувствительны к уровню прибылей. Красивая фраза про «дисконтирование будущего» означает, что рыночная стоимость компании отражает прибыль, которую она сможет заработать в ближайшие годы.

Однако будущее создается сегодня. Любой прогноз так или иначе должен опираться на текущие реалии. Соответственно, во время циклического падения прибыли инвесторы вынуждены пересматривать свои прогнозы.

Кинем отсюда мостик к нашему первому объяснению. В основном динамика прибыли имеет трендовый характер, но тренды имеют свойство меняться. В момент, когда вокруг преобладает пессимизм, инвесторы склонны интерпретировать отставание от имевшегося прогноза как смену тренда на более негативный, а не как отдельную флуктуацию. Другими словами, стакан становится «наполовину пуст», а не «наполовину полон».

Мне могут возразить, что операция дисконтирования подразумевает не только дисконтируемую величину (будущая прибыль), но и ставку, которая приводит эту величину к «общему знаменателю», к рыночной стоимости в текущий момент. Это действительно так - но нюанс здесь в том, что центробанк имеет ограниченное влияние на ставку дисконтирования, да и на долгосрочные рыночные ставки тоже. Иначе мы не видели бы сейчас большой инверсии кривой доходности. Исключением из этого тезиса являются самые агрессивные нетрадиционные инструменты монетарной политики вроде контроля кривой доходности.

Ставка дисконтирования, во-первых, отражает долгосрочные ожидания по безрисковой ставке. Важный момент заключается в том, что долгосрочные ожидания (как минимум в теории) очищены от цикличности и, следовательно, не должны реагировать на контрциклическое управление ставкой центральным банком.

В свою очередь, эти долгосрочные ожидания теория привязывает к будущим темпам роста номинального ВВП. Логика здесь простая: чем больше будет валовый национальный доход, тем бoльший возврат на инвестиции хочет капитал. Цикличности в долгосрочных ожиданиях нет ровно потому, что циклы не должны влиять на долгосрочный темп роста номинального ВВП.

Во-вторых, ставка дисконтирования отражает премию за риск. И здесь влияние экономических циклов очень велико: во время кризисов, во время паники инвесторы склонны очень пессимистично смотреть на будущее, преувеличивать риски и требовать за них большую премию. Что сильно повышает ставку дисконтирования и, как следствие, понижает стоимость акций.

Какие выводы мы можем сделать из теории? Во-первых, опережающий характер реакции рынков означает, что пессимизм и паника здесь начинают править бал задолго до того, как «запаздывающий» центробанк начинает бороться с этими эмоциями. По сути, задача ЦБ - реагировать на эти импульсы настроений; без изначального импульса ЦБ будет «сидеть на стуле ровно» и не вмешиваться.

Во-вторых, действия ЦБ по снижению ставки направлены скорее на борьбу с симптомом, а не с самой болезнью. В период кризиса подразумеваемая ставка дисконтирования высока из-за гипертрофированного восприятия рисков инвесторами. И ЦБ может влиять только на ставку, но не на настроения, определяющие ее уровень. Именно это является одной из главных причин недостаточно эффективного влияния монетарной политики на инвестиционную активность.

Эта недостаточная эффективность хорошо объясняет, почему рынок падал, несмотря на снижение ставки, в 2001-2, 2007-08 и в первые недели марта 2020. Причём падал во всех трёх случаях очень глубоко.

Вопрос: Но почему, если политика ЦБ не может толком ни на что повлиять, на этом графике…

...и на этом…

...и на этом…

...акции так чётко ходят вслед за любым изменением баланса центрального банка?

Ответ: Ну, во-первых, ходят уже не только «чётко», но теперь и сами по себе. На втором, самом свежем, графике видно, как акции уходят «в отрыв» от неумолимой балансовой реальности. Разрыв продолжает расти: индекс S&P 500 на момент написания этих строк составляет 4540, резервы коммерческих банков в ФРС чуть-чуть упали до 3,23 трлн. долларов.

Во-вторых, баланс центрального банка - вещь, прямо никак не связанная с уровнем учетной ставки. Так называемые «количественные» операции, а также операции предоставления/абсорбирования ликвидности рассматриваются как второстепенный инструмент монетарной политики. Практика его использования говорит о том, что подобные инструменты используются в совсем уж экстренных случаях, когда панику не удаётся загасить снижением ставки. См. мартовский банковский кризис (тогда паника не вышла за пределы банковского сектора).

В-третьих, настолько плотная корреляция относительно нова и до июля 2020 не наблюдалась:

В-четвертых, мы наконец-то добрались до вопроса «почему?». Академия уже размышляла над этим вопросом. Как правило, предлагаемые гипотезы объясняют эту связь через факторы, связанные с доступностью ликвидности (см., например, здесь). Безусловно, динамика баланса ЦБ - далеко не единственная вещь, влияющая на рынок ликвидности. Но в спокойные периоды роль ЦБ достаточно велика.

Объясняют ли условия на рынке ликвидности поведение S&P 500 лучше, чем резервы банков в ФРС? Точный ответ дать затруднительно. Индексов, которые охватывают конкретно рынок ликвидности, не существует. Близкие к ним показатели вроде индекса финансовых условий от ФРБ Чикаго или от «Голдман Сакс», не очень полезны, т. к. в них учитывается в том числе динамика фондовых рынков. То есть гипотетическая причина уже смешана со следствием.

Навскидку, могла ли быть особенно тесной связь акций и политики ФРС в период с июля 2020 по март 2023? Как минимум, финансовый сектор испытал исторически беспрецедентный скачок банковских резервов, беспрецедентное расширение баланса ФРС. Пресловутую «базуку» имени Марио Драги. Логично ожидать, что после окончания этого «девятого вала» ликвидности рынки почувствовали болезненный абстинентный синдром.

Но в отсутствие еще одной «базуки» схожего калибра нет особых причин прогнозировать большое влияние балансов ЦБ на фондовые рынки. А если связь в той или иной степени все-таки сохранится, стоит помнить о траектории этих балансов в «беспосадочном» сценарии business-as-usual. Процитируем анализ ”Fitch”:

“Совокупные покупки активов Федеральной резервной системой, ЕЦБ, Банком Англии (BOE) и Банком Японии (BOJ) будут отрицательными на сумму 1 трлн долларов США как в 2023, так и в 2024 годах, что приведет к значительному сокращению потока ликвидности от центральных банков, говорится в новом отчете Fitch Ratings.

Это крупномасштабное глобальное количественное ужесточение (QT) будет разительным контрастом с 2022 годом, когда покупки ЕЦБ и Банка Японии перевесили - в абсолютном выражении - сокращение активов ФРС и Банка Англии по программе количественного смягчения (QE). В прошлом году глобальное количественное смягчение составило еще 500 миллиардов долларов США, после 5 триллионов долларов США в 2020 году и 3 триллионов долларов США в 2021 году.”

Как видим, калибр ужесточающей «базуки» ощутимо меньше, чем смягчающей «базуки» в 2020-21 гг. Это даёт определенную надежду «быкам», верящим в то, что рынок акций находится во власти центробанков. Но общая картина, увы, вряд ли выглядит многообещающей.

Вопрос: И всё-таки, какова рациональная стратегия поведения для непрофессионального инвестора?

Ответ: Исходя из соотношения риск/доходность, на сегодняшний день привлекательнее всего смотрятся краткосрочные долговые инструменты вроде фондов денежного рынка. Они и должны составить бОльшую часть портфеля нашего гипотетического непрофессионального инвестора.

Неоправданная дороговизна акций уже обсуждалась выше и в более ранних постах. Что касается длинных трэжерис, на мой взгляд, инверсия кривой доходности не оставляет адекватной премии за временнОй риск.

Консервативную аллокацию наш инвестор мог бы разбавить небольшой (в зависимости от аппетита к риску, но пока не более 20%) короткой позицией по американским и европейским акциям. С Европой я знаком поверхностно, поэтому не могу рекомендовать ничего, кроме широкого индекса. В США наиболее оторвавшейся от реальности отраслью выглядит строительство. Внимания также достоин ARKK, всегда чутко реагирующий на иррациональную эйфорию. При этом широкие индексы тоже являются достойными кандидатами для шорта.

Дело в том, что шорт будет тактическим, и нашему непрофессиональному инвестору придётся угадывать правильную цель для своевременного выхода из коротких позиций. Для S&P 500 это порядка 10% просадки, в более волатильных NASDAQ и ARKK разумно закладывать бОльшую целевую прибыль. И быть готовым к возможному убытку по позиции при резких изменениях рыночного нарратива/макроэкономических реалий/монетарной политики и т.д., предсказать которые всегда сложно.

Если нашему гипотетическому инвестору не нравится слабая аллокация на акции и/или ее медвежий характер, и при очень далёком горизонте инвестирования (>3 лет), акции Китая (предпочтительно с местным листингом) продолжают оставаться привлекательным вариантом. Сильной стороной здесь является асинхронность цикла на этом фондовом рынке по отношению к глобальному. Предпочтение стоит давать широким индексам. При наличии интереса к инструментам с фиксированной доходностью стоит присмотреться к местным низкорейтинговым бондам. Значительная их часть выпущена девелоперскими компаниями, что де-факто относит их к категории distressed. Доналоговая доходность составляет около 10% в долларах, плюс на таком же долгом горизонте вероятен рост стоимости. Минус - инструмент на американском рынке доступен только через небольшой и малоликвидный ETF KHYB.

Задавайте свои вопросы в комментариях - пост будет дополняться!

___________________________________________________________

Друзья, я начал вести канал в Телеграм: Экономика знаний. Подписывайтесь!