Падение ВВП в России

Оригинал взят у arsagera1 в Макроэкономика: итоги октября

Прошедший месяц преподнес ряд положительных сюрпризов в части макроэкономической статистики. В первую очередь, по оценке Минэкономразвития, предварительные данные за сентябрь показали прекращение помесячного спада и переход к положительным тенденциям в динамике ВВП. Так, с учетом устранения сезонности, в ведомстве отметили рост ВВП на уровне 0,3% в сентябре. Годовая динамика важнейшего макропоказателя в сентябре снизилась на 3,8% после падения на 4,5% в августе. С начала года снижение ВВП к соответствующему периоду прошлого года также составило 3,8%. Для того, чтобы понять причины такой динамики, проанализируем выходившую в октябре макроэкономическую информацию.

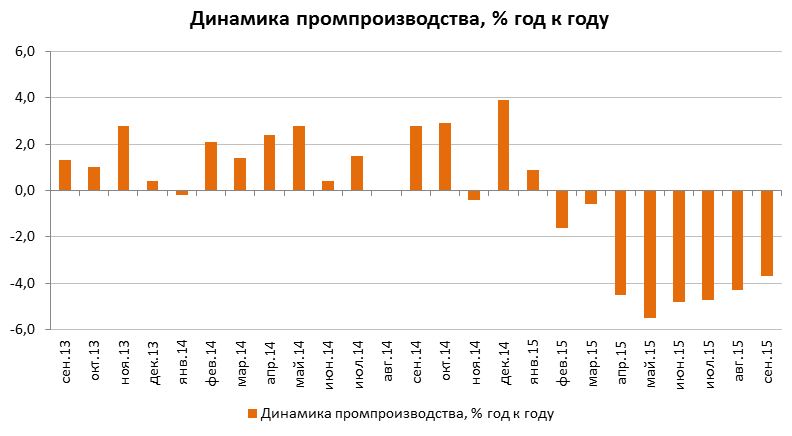

Прежде всего, в середине прошедшего месяца Росстат опубликовал статистику промышленного производства по итогам трех кварталов текущего года. По данным ведомства, в сентябре снижение этого показателя значительно замедлилось до 3,7% (здесь и далее: г/г) после падения на 4,3% в августе. Отметим, что эта положительная информация оказалась сюрпризом для большинства экономистов, прогнозировавших ухудшение ситуации в российской промышленности. За 9 месяцев текущего года спад промпроизводства составляет 3,2%. С исключением сезонности промпроизводство в сентябре месяц к месяцу перешло к росту (+0,6%) впервые с марта.

«Добыча полезных ископаемых», сохранившая темп роста в сентябре на уровне 0,8%, остается единственным сегментом, показывающим рост за период с начала года. Поддержали промпроизводство в сентябре и обрабатывающие производства, сократившие темпы падения до 5,4% с 6,8% в августе. Сегмент «производство и распределение электроэнергии, газа и воды» в этом периоде упал на 2,6% ввиду сезонного фактора после снижения на 0,7% в августе.

Из отдельных товаров отметим ускорение темпа роста добычи угля за 9 месяцев до 5,4%, сохранение умеренного темпа роста добычи нефти на уровне 1,4%, а также некоторое замедление темпов падения добычи природного газа до 5,3%. Что касается продовольствия, то здесь сохраняются умеренные темпы роста производства мясных продуктов (+14,2%). Производство сыровпо-прежнему показывает значительный рост (+23,4%). Производство большинства видов продукции легкой промышленности продолжает падение. Исключением является ткань (+12,7%). Неплохой рост по-прежнему показывает ряд товаров химической промышленности: органические красители (+17,1%), пластмассы (+9%), синтетические каучуки (+11,9%). В отчетном периоде продолжилось падение производства стройматериалов: кирпич (-6,6%), цемент (-9,3%), железобетонные конструкции (-16,8%). Положительным моментом является то, что в машиностроении в сентябре значительно выросло производство легковых и грузовых автомобилей по сравнению с августом (на 74,2% и 41,7% соответственно), что в некоторой степени сгладило темпы падения их выпуска за 9 месяцев до 24,5% и 20,3% соответственно. Резкий рост выпуска автомобилей в сентябре, скорее всего, стал основным фактором, поддержавшим обрабатывающие производства в этом периоде. Таким образом, можно ожидать, что положительная динамика операционных результатов компаний, занимающихся продовольствием и производством химической продукции, будет поддерживать их финансовые результаты.

На этом фоне в конце октября Росстат опубликовал данные о сальдированной прибыли крупных и средних российских компаний (без учета финансового сектора), которая за январь-июль составила 5 858,2 млрд руб., увеличившись на 23,9%. При этом доля убыточных организаций сократилась на 0,4 п.п. до 30,7%. Однако в августе, по сравнению с аналогичным периодом прошлого года, прибыль оказалась меньше на 431,6 млрд долл. Таким образом, сальдированная прибыль организаций продолжает показывать рост за счет увеличения в предыдущих месяцах.

Большая часть видов деятельности показывает увеличение сальдированной прибыли по итогам 8 месяцев текущего года. Говоря об основных сегментах, отметим, что прибыль в секторе «добыча полезных ископаемых» выросла на 21,4% (преимущественно под воздействием девальвации), «обрабатывающие производства» нарастили прибыль на 43,6%, в сегменте «оптовая, розничная торговля и ремонт» финансовый результат вырос на 26% (следствие высокой инфляции на потребительском рынке, несмотря на падение спроса). Кроме того, прибыль компаний, занимающихся рыболовством / рыбоводством, увеличилась в 2,5 раза; сельским, лесным хозяйством и охотой - увеличилась на 49,5%; транспортом и связью - выросла на 10%. Снижение прибыли показали такие виды деятельности как «производство и распределение электроэнергии, газа и воды» (-2,4%), «строительство» (-0,9%), а также «операции с недвижимым имуществом, аренда и предоставление услуг» (-17,4%).

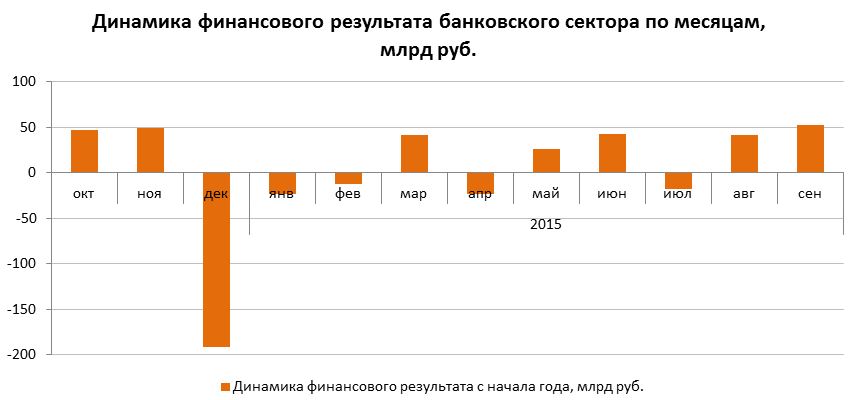

В банковском секторе сальдированная прибыль в сентябре составила 52,4 млрд руб. За 9 месяцев сальдированная прибыль кредитных организаций составляет 128 млрд руб. по сравнению с 685,2 млрд руб. за аналогичный период прошлого года (-81,3%). При этом прибыль одного Сбербанка за 9 месяцев 2015 года составила 144,4 млрд руб., что характеризует оставшуюся часть сектора как убыточную.

В сентябре объем кредитов экономике остался на уровне 43 трлн руб. Качество кредитных портфелей не улучшается: удельный вес просроченной задолженности по кредитам нефинансовым компаниям остался на уровне августа (5,8%), по розничному кредитованию - вырос с 7,9% до 8%. На ухудшение качества кредитов населению отрицательно влияет падение реальных располагаемых доходов (сокращение к августу составило 0,6%, за 9 месяцев - 3,3%). Несмотря на то, что низкое качество кредитов будет оказывать давление на результаты банковского сектора, мы ожидаем, что по итогам года кредитные организации получат сальдированную прибыль (во многом благодаря Сбербанку). Кроме того, мы считаем, что темпы роста корпоративного и розничного кредитования будут увеличиваться на фоне замедления инфляции и ожидаемого нами снижения уровня процентных ставок.

В октябре недельная инфляция стабилизировалась на уровне 0,2%, а по итогам месяца рост потребительских цен составил 0,7%. Исходя из этих данных, по состоянию на 1 ноября, в годовом выражении инфляция снизилась до 15,6%, а с начала года рост цен составляет 11,2%. Отметим, что в отчетном периоде по итогам корректировки прогнозов цен на ряд сырьевых товаров, нами были пересмотрены ожидания по инфляции на текущий год с 11,7% до 12,1%.

Отсутствие замедления недельной инфляции и сохранение повышенных инфляционных рисков не позволили Совету Директоров Банка России принять решение о снижении ключевой процентной ставки на заседании 30 октября. Таким образом, ставка ЦБ была сохранена на уровне 11%. Тем не менее, в заявлении по итогам заседания была отмечена важная информация о том, что по мере замедления инфляции регулятор возобновит снижение ставки на одном из ближайших заседаний. Отметим, что следующее заседание ЦБ по вопросу уровня ключевой ставки состоится 11 декабря текущего года. По прогнозу регулятора, в октябре 2016 года инфляция составит менее 7% и достигнет 4% к 2017 году.

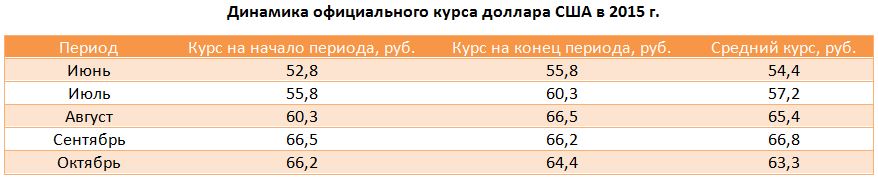

Значительное влияние на темпы роста потребительских цен оказывает динамика курса рубля. В октябре, на фоне более высоких цен на нефть по сравнению с августом, курс национальной валюты несколько укрепился. По итогам месяца среднее значение официального курса рубля составило 63,3 руб./долл. США после 66,8 руб./долл. США в сентябре.

Отметим, что в отчетном периоде, по итогам корректировок прогнозов цен на ряд сырьевых товаров, нами были пересмотрены ожидания по среднегодовому курсу рубля, а также обменному курсу рубля на конец года. По нашему мнению, среднее значение курса рубля за год составит 60,4 руб./долл. США, а на конец года за один доллар будут давать 61,35 рублей.

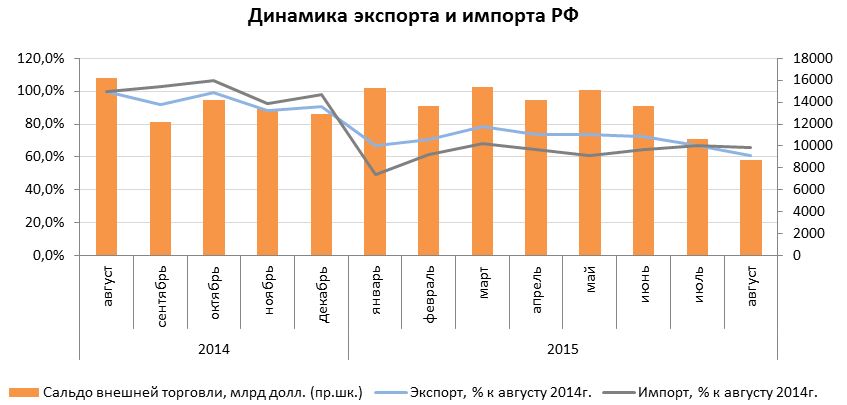

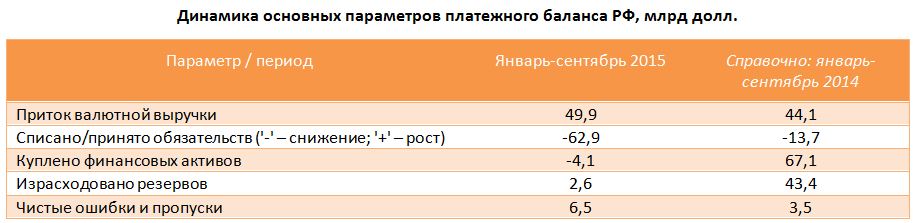

Значительное влияние на курсообразование рубля оказывают результаты внешней торговли. По данным ЦБ, товарный экспорт по итогам января-августа составил 233,6 млрд долл. (-31,9%), товарный импорт - 127 млрд долл. (-38,7%). Представленная статистика показывает ослабление опережающего падения импорта над экспортом. Стоит отметить, что в августе темпы падения экспорта в годовом выражении превысили темпы падения импорта (-39% и -34,3% соответственно). Таким образом, чистый приток валютной выручки в страну в августе значительно снизился. Эти данные могут частично объяснить прошедшую в этом месяце девальвацию рубля.

Более подробную и актуальную информацию о внешней торговле дает представленная Банком России оценка платежного баланса РФ по итогам 9 месяцев текущего года. Кроме того, эти данные позволяют проанализировать ситуацию с трансграничными потоками капитала.

Прежде всего, необходимо отметить, что положительное сальдо счета текущих операций в III квартале 2015 года сократилось на 12,9% до 5,4 млрд долл. Однако за девять месяцев профицит счета текущих операций увеличился на 13,2% благодаря росту по итогам первых двух кварталов. Торговый баланс в III квартале упал на 34,4% до 28,2 млрд долл. по сравнению со II кварталом на фоне сокращения товарного экспорта (-13,8%) и подросшего импорта (+4,4%) до 50,3 млрд долл. Несмотря на сокращение торгового баланса, мы считаем, что положительное сальдо текущего счета по итогам года сможет перекрыть весь годовой объем оттока капитала.

Поддержку текущему счету в III квартале продолжило оказывать сокращение дефицита инвестиционных доходов - по сравнению со II кварталом он уменьшился почти вдвое (до 7,8 млрд долл.). Это прямое следствие значительных объемов погашения внешней задолженности российских резидентов, облегчающего обслуживание долга. Значительную долю сокращения дефицита инвестиционных доходов обусловило снижение выплат небанковскими секторами (-4,7 млрд долл.).

Динамика сокращения обязательств российских резидентов - одна из ключевых особенностей представленного платежного баланса. За 9 месяцев текущего года объем сокращения обязательств (выплата долгов) больше объема принятия обязательств (получение долгового финансирования) на 62,9 млрд долл., что в 4 раза больше аналогичного показателя за 9 месяцев 2014 года. Причем наибольший вклад в этот процесс внесли банки (47,6 млрд долл.). Что касается иностранных активов резидентов, то в III квартале был отмечен значительный объем их продажи на 13,2 млрд долл. после покупок в объеме 10,1 млрд долл. во II квартале. По итогам 9 месяцев 2015 года отмечается продажа зарубежных активов на 4,1 млрд долл., в то время как годом ранее за аналогичный период резиденты купили активов на 67,1 млрд долл.

Чистая продажа зарубежных активов, приходящаяся на частный сектор, составила в III квартале 13,3 млрд долл. В то же время чистое погашение задолженности частного сектора составило 15,1 млрд долл. Кроме того, в III квартале резко выросло значение статьи «Чистые ошибки и пропуски» до 7,1 млрд долл., в то время как ранее в течение года значения были близки к нулю или отрицательны. Увеличение статьи может свидетельствовать о репатриации части «серого» капитала. В результате, по итогам III квартала был зафиксирован приток капитала в страну в объеме 5,3 млрд долл. Примечательно, что в последний раз квартальный приток капитала фиксировался в 2010 году. После проведения корректировок на объем операций ЦБ с валютной ликвидностью, чистый приток капитала в III квартале составил 1,8 млрд долл. По нашему мнению, по итогам IV квартала произойдет отток средств, который будет вызван погашением внешнего долга. По итогам 9 месяцев чистый вывоз капитала резидентами страны составил 45 млрд долл. по сравнению с 76,8 млрд долл. годом ранее.

Представленная статистика свидетельствует о том, что в страну продолжает поступать валютная выручка, причем, несмотря на низкое значение в III квартале из-за уменьшения экспорта, по итогам трех кварталов ее объемы увеличились. По-прежнему сохраняется тенденция по сокращению внешней задолженности резидентов, что облегчает обслуживание оставшегося долга. Наряду с этим, сокращаются объемы вывоза капитала, что снимает нагрузку с золото-валютных резервов. В течение года падение ЗВР замедлялось, а в III квартале и вовсе был отмечен их рост на 9,7 млрд долл. Дальнейшая динамика резервов, а вместе с ними и курса рубля, будет во многом зависеть от политики Центробанка, связанной с ослаблением национальной валюты в целях восстановления роста экономики. Агрессивная политика ЦБ по аккумулированию резервов может оказать значительное давление на рубль. Тем не менее, мы считаем, что национальная валюта имеет потенциал к укреплению, которое будет обеспечено ростом цен на основные товары российского экспорта. Наша модель платежного баланса показывает, что среднее значение курса рубля в следующем году может составить 57,3 руб./долл. с дальнейшим укреплением до 54,8 руб./долл. и 52,7 руб./долл. в 2017-2018 гг. соответственно.

Выводы:

- Перелом понижательной тенденции ВВП и переход к помесячному росту обеспечен преимущественно улучшением ситуации в промышленности.

- Наблюдается значительное восстановление динамики промышленного производства, вызванное резким наращением в сентябре объемов выпуска продукции в секторе машиностроения. Тем не менее, обрабатывающие производства продолжают оставаться основным фактором падения промпроизводства.

- Прибыль нефинансовых компаний в августе второй месяц подряд оказалась меньше, чем в аналогичном периоде 2014 года, однако за восемь месяцев сальдированная прибыль российских предприятий продолжает показывать уверенный рост (+23,9%) за счет скачка в первые месяцы текущего года на фоне ослабления рубля.

- Банковский сектор в сентябре продолжил наращивать прибыль, однако улучшений качества кредитных портфелей не отмечается.

- Большую часть времени недельная инфляция в октябре оставалась на довольно высоком уровне в 0,2%, что, наряду с повышенными инфляционными ожиданиями, не позволило ЦБ в конце октября снизить ключевую процентную ставку, остающуюся на уровне 11%.

- На фоне ослабевания опережающего падения импорта над экспортом, значительно сократилось положительное сальдо счета текущих операций в III квартале, однако по итогам девяти месяцев наблюдается рост чистого притока валютной выручки за счет увеличения сальдо текущего счета в I-II кварталах. Продолжаются тенденции избавления резидентов страны от внешних долгов, облегчающие обслуживание работающих займов; замедления объемов оттока капитала и расходования международных резервов страны.

- Рубль имеет потенциал к укреплению, подкрепляемый ростом цен на основные товары российского экспорта, а также отсутствием предпосылок к значительным объемам оттока капитала и избыточному спросу на иностранную валюту.