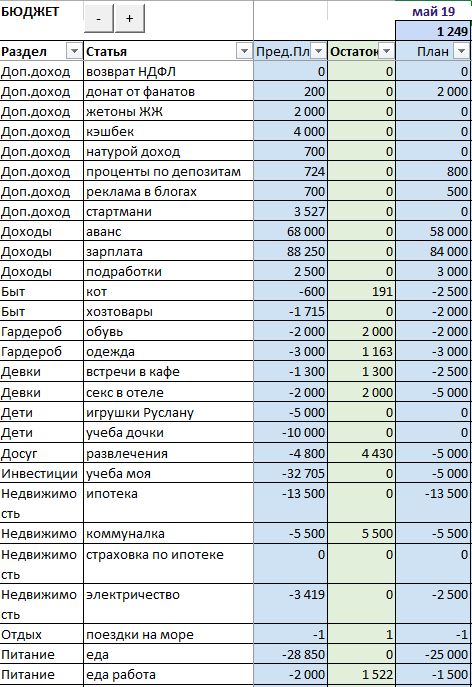

План бюджета на май-2019

Составил бюджет на май-2015. Он профицитный, как видите остаток 1249.

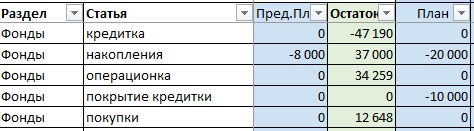

Отложить в основные фонды удалось не так много - на накопления 20 тысяч и на покрытие кредитки 10 тысяч (а у нее лимит 60 тысяч).

В этой таблице вы можете видеть суть моей методики. По статьям расходов планируются некоторые суммы. Они не обязательно равны факту, на некоторые статьи можно просто откладывать суммы (например на одежду, обувь, поездки на моря), чтобы потом их потратить при необходимости.

Да, нужна небольшая процедура чтобы сверять накопленные остатки по статьям с текущими остатками денег. Она в разработке, но примерный порядок совпадает.

В колонках - предыдущий план (если он корректировался, то будет указан корректированный план), остаток по статье, план на текущий месяц.

В случае форс-мажора, конечно, накопленные суммы для расходов по статьям можно, конечно, пустить на выживание, но я думаю, что все будет по плану, потому что я управляю деньгами, а не они мною! ;-)

Теперь приведу небольшие комментарии по примерам.

Секс в отеле - в прошлом месяце я закладывал 2000 расходов, но не понадобилось. Следовательно, в этом месяце они идут у меня про запас, а учитывая, что я запланировал 5000 рублей расходов, получается что у меня можно потратить 7000 на это приятное занятие.

Еда - это то, что покупается в супермаркетах. Это не только продукты питания, но и мелкие покупки из гигиены, бытовой химии.

Рынок - это дорогая, качественная еда - овощи, фрукты, мясо, сухофрукты, которое закупается на рынках.

Сладкое - это кофе, сладости, дорогой чай, то, что покупается в кондитерских, чайных магазинах.

Общепит - это походы в заведения общепита с целью поесть, перекусить.

Еда на работу - то, что я приобретаю на работу.

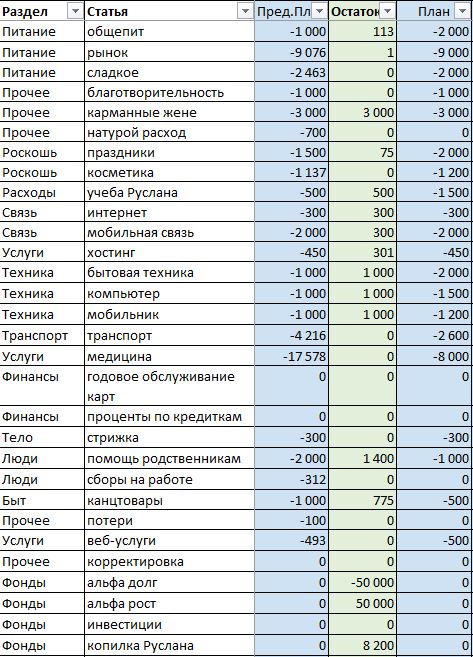

Покрытие кредитки - я считаю, что в этом фонде должно быть столько денег, сколько у тебя лимит на кредитке, т.е. 60 тысяч. Чтобы в любой момент можно было закрыть долг по кредитке. Чтобы не было долгов. Сейчас у меня лимит 60 тысяч и я как бы должен банку эти деньги, потому что периодически в этот лимит залажу. Хотя всегда и погашаю грейс, но все-таки. Некоторые боятся безналичных денег, но у них есть свои прелести - удобно таскать в кармане, кэшбек и отчетность в виде выписки.

В идеале у меня должно откладываться 10% от дохода в инвестиции (образование), 10% в накопления, 10% в дорогие покупки (то, что покупается через накопления). Т.е. должно по 15 тысяч в каждый фонд. На практике немного не так пока что. Но я к этому стремлюсь.

План позволяет понимать, какой финансовый результат ожидать к концу следующего месяца. В середине месяца я делаю контрольный подсчет и проверяю, насколько план выполним, пытаюсь его скорректировать. Просто получаю информацию о том, как идет выполнение плана и куда все идет.

Операционка - это остатка денежных активов, наличных, кредиток, то, что не относится к другим фондам. Обычно тут сидит часть остатков по статьям, отложенных на разные расходы.

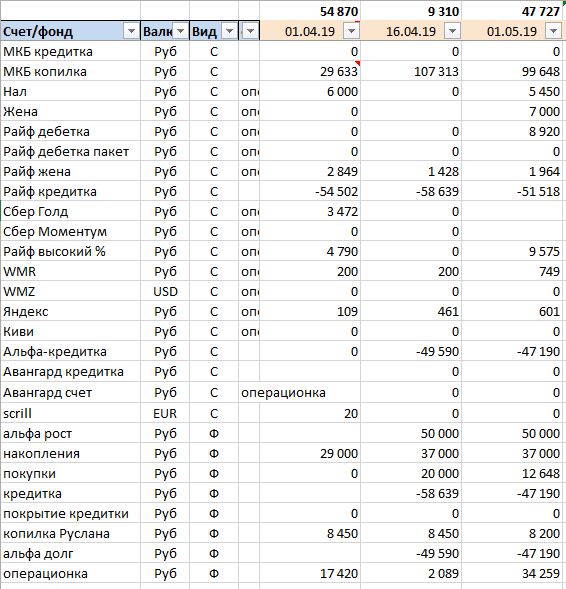

Я два раза в месяц фиксирую остатки по фондам. Вот на начало мая как были зафиксированы остатки:

В верхней части записаны остатки по фондам (помеченных буквами Ф). Это позволяет оценить активы, т.е. Net Worth (сколько ты стоишь в данный момент).

Радует, что эта стоимость больше нуля. Т.е. я не должен банкам и кредиторам.

Отложить в основные фонды удалось не так много - на накопления 20 тысяч и на покрытие кредитки 10 тысяч (а у нее лимит 60 тысяч).

В этой таблице вы можете видеть суть моей методики. По статьям расходов планируются некоторые суммы. Они не обязательно равны факту, на некоторые статьи можно просто откладывать суммы (например на одежду, обувь, поездки на моря), чтобы потом их потратить при необходимости.

Да, нужна небольшая процедура чтобы сверять накопленные остатки по статьям с текущими остатками денег. Она в разработке, но примерный порядок совпадает.

В колонках - предыдущий план (если он корректировался, то будет указан корректированный план), остаток по статье, план на текущий месяц.

В случае форс-мажора, конечно, накопленные суммы для расходов по статьям можно, конечно, пустить на выживание, но я думаю, что все будет по плану, потому что я управляю деньгами, а не они мною! ;-)

Теперь приведу небольшие комментарии по примерам.

Секс в отеле - в прошлом месяце я закладывал 2000 расходов, но не понадобилось. Следовательно, в этом месяце они идут у меня про запас, а учитывая, что я запланировал 5000 рублей расходов, получается что у меня можно потратить 7000 на это приятное занятие.

Еда - это то, что покупается в супермаркетах. Это не только продукты питания, но и мелкие покупки из гигиены, бытовой химии.

Рынок - это дорогая, качественная еда - овощи, фрукты, мясо, сухофрукты, которое закупается на рынках.

Сладкое - это кофе, сладости, дорогой чай, то, что покупается в кондитерских, чайных магазинах.

Общепит - это походы в заведения общепита с целью поесть, перекусить.

Еда на работу - то, что я приобретаю на работу.

Покрытие кредитки - я считаю, что в этом фонде должно быть столько денег, сколько у тебя лимит на кредитке, т.е. 60 тысяч. Чтобы в любой момент можно было закрыть долг по кредитке. Чтобы не было долгов. Сейчас у меня лимит 60 тысяч и я как бы должен банку эти деньги, потому что периодически в этот лимит залажу. Хотя всегда и погашаю грейс, но все-таки. Некоторые боятся безналичных денег, но у них есть свои прелести - удобно таскать в кармане, кэшбек и отчетность в виде выписки.

В идеале у меня должно откладываться 10% от дохода в инвестиции (образование), 10% в накопления, 10% в дорогие покупки (то, что покупается через накопления). Т.е. должно по 15 тысяч в каждый фонд. На практике немного не так пока что. Но я к этому стремлюсь.

План позволяет понимать, какой финансовый результат ожидать к концу следующего месяца. В середине месяца я делаю контрольный подсчет и проверяю, насколько план выполним, пытаюсь его скорректировать. Просто получаю информацию о том, как идет выполнение плана и куда все идет.

Операционка - это остатка денежных активов, наличных, кредиток, то, что не относится к другим фондам. Обычно тут сидит часть остатков по статьям, отложенных на разные расходы.

Я два раза в месяц фиксирую остатки по фондам. Вот на начало мая как были зафиксированы остатки:

В верхней части записаны остатки по фондам (помеченных буквами Ф). Это позволяет оценить активы, т.е. Net Worth (сколько ты стоишь в данный момент).

Радует, что эта стоимость больше нуля. Т.е. я не должен банкам и кредиторам.