Свежий отчет Роснефти: опять попер долг, добыча стагнирует и т.д.

Роснефть опубликовала свежую финансовую отчетность по международным стандартам (МСФО), за III квартал 2017 года (найти можно здесь). Традиционный краткий комментарий к основным сюжетам.

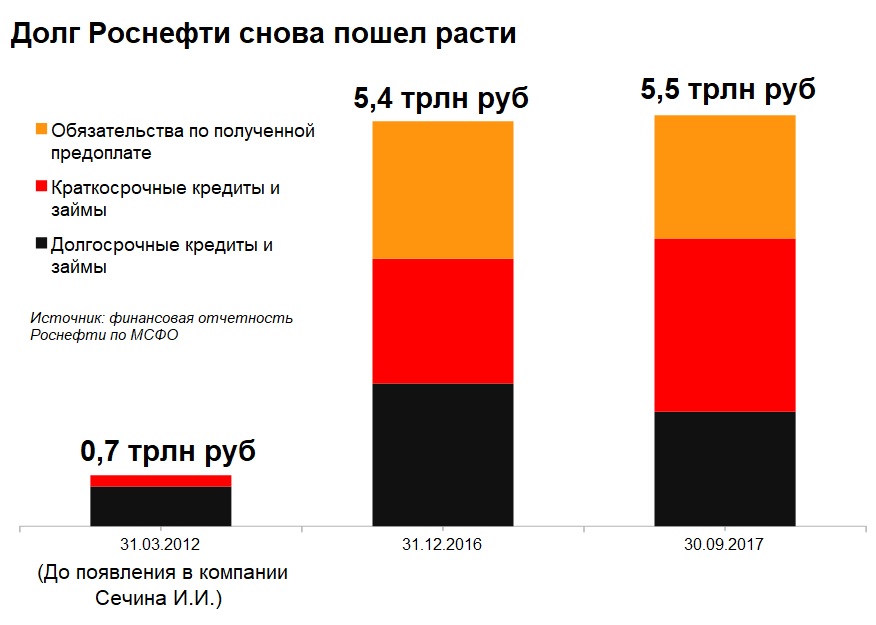

Долг

Первое что бросается в глаза - снова пошла в рост долговая нагрузка компании. Совокупный объем краткосрочных и долгосрочных займов подрос с предыдущей отчетной даты - 30 июня - на 417 млрд рублей (на 12%). Это все жажда приобретений им. тов. И.И.Сечина. Вот как выглядит общая долговая нагрузка компании (для сравнения приведена последняя отчетная дата до того момента как Сечин появился в компании - март 2012 года, ну тут все наглядно ясно в какую долговую яму Сечин погрузил Роснефть).

Добыча

Они показывают рост добычи аж на 11%, но это все из-за приобретения Башнефти, без учета активов Башнефти "органический" рост добычи = околоноля. Минус 0,4% по дочерним и пропорционально консолидируемым предприятиям, плюс 0,6% с учетом долей в совместных предприятиях. Частично это объясняется мерами по сокращению добычи в рамках соглашения с ОПЕК, но в целом у них в добыче была стагнация и до этого, мы обсуждали это раньше.

Инвестиции и налоговые льготы

По итогам 9 месяцев у них довольно сильно выросли капвложения - до 630 млрд рублей за 9 месяцев, рост 32,6%. По году могут выйти на долгожданный давно обещанный Сечиным триллион (в прошлом году было чуть более 700 млрд, на триллион не получилось выйти). Наращивание инвестиций, конечно, объемы добычи поддержит. Это все делается за счет активного предоставления государством налоговых льгот: фактическая ставка НДПИ на нефть в III квартале составила для Роснефти 6,8 тысяч рублей на тонну, против средней ставки в 7,8 тысяч. Тысячу рублей льгот по НДПИ с каждой тонны добытой нефти Роснефть получает.

Прибыль/издержки

Вот такие заголовки читаешь ("Чистая прибыль "Роснефти" за III квартал выросла в 1,8 раза") и думаешь - как все хорошо, классно, прибыль растет, вот Сечин молодец, старается, работает.

На самом деле это те самые "позитивные новости", которые Кириенко требует от компаний в преддверии президентских выборов. В реальности чистая прибыль, относящаяся к акционерам Роснефти, выросла лишь в сравнении с абсолютно провальным III кварталом 2016 года (тогда были позорные 26 млрд, сейчас 47 млрд). На самом деле снижение чистой прибыли по отношению ко второму кварталу этого года - минус 26,6%, в целом за девять месяцев чистая прибыль, относящаяся к акционерам Роснефти - минус 3,9%. Операционная прибыль - минус 9,4%. Зато издержки:

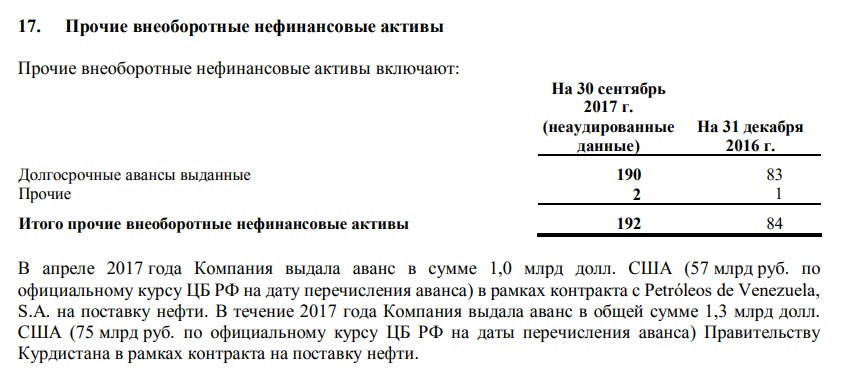

Заметные обсуждаемые сюжеты, чтобы вы понимали масштаб ситуации - это отражено в примечании 17 к отчету по МСФО "Прочие внеоборотные финансовые активы" - всего "долгосрочные авансы выданные" это 190 млрд рублей, тут и Венесуэла, и Курдистан. Вот можете посмотреть:

Венесуэла будет аванс возвращать нефтью (хотя по сверхдорогим ценам, как отмечалось выше), аванс курдам, судя по всему, пропалЪ. Это 1,3 млрд долларов.

Долг

Первое что бросается в глаза - снова пошла в рост долговая нагрузка компании. Совокупный объем краткосрочных и долгосрочных займов подрос с предыдущей отчетной даты - 30 июня - на 417 млрд рублей (на 12%). Это все жажда приобретений им. тов. И.И.Сечина. Вот как выглядит общая долговая нагрузка компании (для сравнения приведена последняя отчетная дата до того момента как Сечин появился в компании - март 2012 года, ну тут все наглядно ясно в какую долговую яму Сечин погрузил Роснефть).

Добыча

Они показывают рост добычи аж на 11%, но это все из-за приобретения Башнефти, без учета активов Башнефти "органический" рост добычи = околоноля. Минус 0,4% по дочерним и пропорционально консолидируемым предприятиям, плюс 0,6% с учетом долей в совместных предприятиях. Частично это объясняется мерами по сокращению добычи в рамках соглашения с ОПЕК, но в целом у них в добыче была стагнация и до этого, мы обсуждали это раньше.

Инвестиции и налоговые льготы

По итогам 9 месяцев у них довольно сильно выросли капвложения - до 630 млрд рублей за 9 месяцев, рост 32,6%. По году могут выйти на долгожданный давно обещанный Сечиным триллион (в прошлом году было чуть более 700 млрд, на триллион не получилось выйти). Наращивание инвестиций, конечно, объемы добычи поддержит. Это все делается за счет активного предоставления государством налоговых льгот: фактическая ставка НДПИ на нефть в III квартале составила для Роснефти 6,8 тысяч рублей на тонну, против средней ставки в 7,8 тысяч. Тысячу рублей льгот по НДПИ с каждой тонны добытой нефти Роснефть получает.

Прибыль/издержки

Вот такие заголовки читаешь ("Чистая прибыль "Роснефти" за III квартал выросла в 1,8 раза") и думаешь - как все хорошо, классно, прибыль растет, вот Сечин молодец, старается, работает.

На самом деле это те самые "позитивные новости", которые Кириенко требует от компаний в преддверии президентских выборов. В реальности чистая прибыль, относящаяся к акционерам Роснефти, выросла лишь в сравнении с абсолютно провальным III кварталом 2016 года (тогда были позорные 26 млрд, сейчас 47 млрд). На самом деле снижение чистой прибыли по отношению ко второму кварталу этого года - минус 26,6%, в целом за девять месяцев чистая прибыль, относящаяся к акционерам Роснефти - минус 3,9%. Операционная прибыль - минус 9,4%. Зато издержки:

- На 38,8% (!) за 9 месяцев выросла стоимость приобретенных нефти и газа. Это теперь крупнейшая статья в издержках Роснефти, и это все покупки венесуэльской нефти тут отражаются. Зачем Роснефти с себестоимостью добычи нефти 3 доллара покупать нефть у Венесуэлы по ценам, близким к мировым - загадка (хотя разгадку мы все знаем). Но расплачиваться за это приходится снижением прибыли, а значит, недоплачиваемыми дивидендами в бюджет.

- На 26,4% за 9 месяцев выросли общехозяйственные и административные расходы.

- В целом рост операционных затрат в добыче на баррель добытого нефтяного эквивалента за 9 месяцев: в рублях на 12,4%, в долларах на 29,2%.

Заметные обсуждаемые сюжеты, чтобы вы понимали масштаб ситуации - это отражено в примечании 17 к отчету по МСФО "Прочие внеоборотные финансовые активы" - всего "долгосрочные авансы выданные" это 190 млрд рублей, тут и Венесуэла, и Курдистан. Вот можете посмотреть:

Венесуэла будет аванс возвращать нефтью (хотя по сверхдорогим ценам, как отмечалось выше), аванс курдам, судя по всему, пропалЪ. Это 1,3 млрд долларов.