Реальное состояние американской экономики /часть первая/

Awara Accounting представляет исследование экономики США 2018: Признаки неминуемого краха американской «долговой экономики»

Ключевые выводы:

- Отношение государственного долга США (national debt) к ВВП составит 140% к 2024 году

- Чистое увеличение размера долговых обязательств может оказаться колоссальным: от $10 трлн до $15 трлн всего за 5 лет (2019-2024)

- Расходы федерального бюджета на выплату процентов по госдолгу могут возрасти до $1,5 трлн (что составит 25% от всего федерального бюджета)

- Настоящего роста ВВП не было по крайней мере с 2007 года

- С 2007 года рост госдолга в несколько раз превосходил даже рост номинального ВВП

- Официальные отчеты правительства США о состоянии госдолга и инфляции основываются на множество хитростей

- Военных приоритеты в бюджете приводят к огромному дефициту бюджета

- Стремительно растущие расходы на социальные программы практически исключают возможность сокращения бюджетного дефицита

- Проблема необеспеченных обязательств становится все серьезней, поскольку у пенсионного фонда и программы медицинского страхования Medicare заканчиваются средства

Два десятка лет накрученного с помощью займов роста, нетривиальные методы учёта экономических показателей и военные расходы довели экономику страны до самого края пропасти. Исходя из этого, весьма маловероятным кажется, что помимо этого США по силам дальнейшие попытки расширить уровень своего мирового влияния, справиться с обострившимся противостоянием и гонкой вооружений с Китаем, а также с намечающейся торговой войной с Китаем. Скорее всего, это просто невозможно.

Из без того огромное долговое бремя США продолжает увеличиваться, пока правительство занимает триллионы долларов для поддержания финансового пузыря и имитации роста экономики. Федеральный бюджет на 2018 и 2019 годы, а также спрогнозированные бюджеты последующих 10 лет, оставят после себя огромный дефицит и еще бо́льший долг по триллиону долларов за каждый год, вплоть до 2023, согласно официальной статистике. Наши исследования показали, что размер реальных займов может даже превысить данный прогноз, раздув долговой пузырь еще как минимум на $10 трлн всего за 5 лет (что к 2024 году составит 140% от ВВП).

Однако новая экономическая обстановка в мире немного пошатнула планы США по дальнейшему финансированию дефицита бюджета за счет заниженных процентных ставок. Следуя прогнозам роста задолженности и повышения процентных ставок, даже правительство при расчете бюджета учло увеличение годовых расходов на выплату процентов на 150% к 2028 году: до $760 млрд. Мы же, соглашаясь с другими аналитиками, ожидаем, что ежегодные расходы на выплату процентов на деле вырастут вдвое и к 2028 году составят $1,5 трлн. Это совершенно неподъемная сумма, даже вдвое превышающая «неприкосновенный» военный бюджет на 2028 (согласно правительственному плану на ближайшие 10 лет). Подобные расходы Штаты себе просто позволить не смогут. Но из-за стремительно растущих первоочередных расходов на соцобеспечение и оборону бюджет теряет гибкость даже при условии, что все прочие приоритеты отбрасываются.

Тем самым становится ясно, что экономика США в своём текущем состоянии протянет не больше 5-10 лет. Её спасут только кардинальные изменения экономической модели, которые либо будут введены в качестве спланированных государством мер (что навряд ли произойдет), либо возникнут в результате масштабного финансового кризиса. В конечном итоге это приведет к постоянному понижению уровня жизни, так как экономике США придется приспособиться к ВВП в $14,5 трлн, который предшествовал появлению долгового финансового пузыря (что означает падение ВВП на 30% от текущего уровня). Учитывая подобные катастрофические перемены, США лишаться текущего экономического превосходства и военной мощи. В итоге ВВП на душу населения составит $30 тыс., что практически наравне с нынешними $28 тыс. в России.

Настоящего роста ВВП не было с 2007 года

Реального роста ВВП США не было по крайней мере с момента кризиса 2007-2008 гг., а вероятнее всего начиная даже с 2000 года, когда лопнул пузырь доткомов. Видимость роста создавалась за счёт колоссальных займов во всех секторах экономики: государственных и частных, на уровне компаний и домохозяйств. С началом дерегулирования и либеризации фондовых рынков (а также сопутствующих им биржевых спекуляций) в 70-80-ых темпы роста задолженности обгоняли рост экономики, а после двух финансовых кризисов рванули вверх еще сильнее. Еще один переломный момент можно обнаружить даже раньше - в 1971 году, когда США отказались от золотого стандарта. Если в то время размер долга исторически соответствовал размеру базовой экономики, то сейчас уровень общей задолженности США (государственной и частной) в 3 раза превышает ВВП страны.

После финансового кризиса 2007 года домохозяйства США утратили возможность увеличивать свою задолженность, и теперь уже правительство в своих попытках закрыть дефицит бюджета и удержать экономику наплаву начало политику крупных займов.

На самом деле фактический размер госдолга США даже больше чем показано на данном графике. Хитрость заключается в том, что в отличие от принятых в остальном мире практик США в своих расчетах использует только показатели федерального правительства, не учитывая задолженности отдельных штатов и муниципальных образований. Если бы она учитывалась, то соотношение долга к ВВП составило бы уже 125%, и сравнение данного показателя с другими странами в подобном случае было бы более честным.

Помимо подобной уловки с подсчетом, американское правительство имеет странную привычку «списывать» треть своих долгов, когда сообщает официальные данные по размеру госдолга, подразумевая на деле только так называемый «публичный долг» (“public debt” или задолженность правительства США перед частными юридическими и частными лицами, а также другими государствами). Вот только «публичный долг» в США означает несколько иное, чем во всем остальном мире, где под этим термином подразумевается государственный долг на все уровнях государственного управления: федерального правительства, субъектов федерации, городов, муниципальных образований. Применительно к США это означало бы федеральное правительство, все отдельные штаты, города, муниципальные образования. Увы, в американской практике под «публичный долгом» имеют ввиду только долг федерального правительства и задолженность перед кредиторами из негосударственного сектора. А остальная задолженность других государственных субъектов и учредений не учитывается. В итоге финальный размер госдолга по факту занижается еще на 40%.

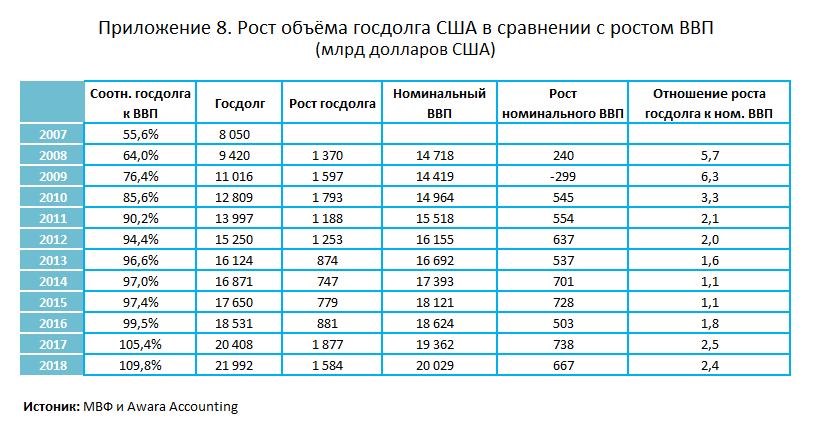

Темпы роста госдолга США превосходят рост ВВП в несколько раз

Мало того, что роста реального ВВП не происходило, так еще и рост номинального ВВП обеспечивался за счёт колоссальных займов правительства. В приведенной ниже таблице (Приложение 8) показано, что в течении периода 2008-2017 гг. даже рост номинального ВВП в своём темпе уступал росту государственной задолженности.

За каждый год с 2007 года по настоящее время размер новой задолженности превысил рост номинального ВВП. В пиковые кризисные 2008-ой и 2009-ый годы рост долга превышал рост ВВП в 5,7 и 6,3 раза соответственно. За все остальные годы рост задолженности рост задолженности превышал темпы роста ВВП в 2 раза, за исключением 2014-го и 2015-го годов, когда они находились на одном уровне.

«Чёрная бухгалтерия» правительства США

Ранее мы уже говорили о том, что американское правительство использует нетривиальные методы подсчёта размера своей задолженности и описания структуры государственного (national debt) и «публичного» долга (public debt). Однако их уловки этим не ограничиваются. Они также исказили или, как они заявляют, «реформировали» методологию подсчета инфляции, что позволяет существенно занижать её показатели в официальных отчётах. Искусственно заниженная инфляция позволила правительству Штатов завысить показатели роста ВВП за счёт переклассификации ценовой инфляции в предполагаемые (и зачастую мнимые) количественные и качественные меры по улучшению экономики. Пол Крейг Роббертс описывает подобные случаи в двух своих статьях (первая, вторая).

Всё это значит, что верить докладам правительства США об уровне инфляции и, соответственно, росте ВВП просто нельзя. Джон Уильямс в своём проекте Shadow Government Statistics произвёл подсчёт инфляции согласно методологии, которую американское Бюро статистики труда повсеместно использовало вплоть до 1990 года (ещё до начала всех этих махинаций с «реформами» методов статистики). Согласно альтернативным данным проекта, фактическая инфляция на 2% превышала официальные показатели, представленные правительством, вплоть до 2007 года, а после так и вовсе на целых 4%.

Американская экономика теперь напоминает гигантскую финансовую пирамиду

Справедливо отметить, что лишь малая доля средств из внушительных займов США пошла на инвестиции в каких-либо перспективные направления: большая часть денег практически были растрачены впустую на мгновенное потребление и дорогостоящие военные операции за рубежом и субсидии военно-промышленному комплексу. В результате чего образовался огромный финансовый пузырь, который будет раздуваться и дальше, поскольку последующие займы правительства США должны будут быть просто колоссальными не только для того чтобы не дать этому пузырю лопнуть, но еще и создать видимость экономического роста. Именно так и строятся финансовые пирамиды, когда требуется постоянно привлекать все больше и больше средств для раздувания пузыря и выплат предыдущим вкладчикам. Последние аналогичны растраченным на потребление средствам, а также коррупционной ренте или кормушке для элиты, то есть того пресловутого «золотого процента», вокруг которого крутятся все США. Именно поэтому состояние одного процента богатейших людей планеты в 2017 году выросло до 82% от всех мировых богатств, в то время как положение беднейшей части населения нисколько не улучшилось.

Военные расходы оставляют после себя огромные дефициты бюджета

Но и это ещё далеко не всё. Прогнозы на будущее также омрачаются из-за будущей налоговой реформы (которая значительно опустошит бюджет) и последних проектов бюджета. В марте 2018 года госдолг США (national debt) перешёл отметку в $21 трлн, и спустя всего несколько недель после этого Конгресс США принял закон о рекордном бюджете на остаток 2018 финансового года общим объемом $1,3 трлн, в котором еще одна рекордная сумма в $700 млрд выделена на военные расходы.

Но еще пессимистичней выглядят составленные администрацией Трампа проект бюджета на 2019 и его предварительные прогнозы на последующее десятилетие. Даже несмотря на то, что в основу этих расчётов заложены чересчур оптимистичные и маловероятные сценарии экономического роста, ожидаемый дефицит бюджета согласно расчётам составит по $1 трлн на каждый год вплоть до 2023. А вот дальше начинаются сплошные фантазии: якобы в 2023 году произойдёт некий поворотный момент, в следствие которого дефицит бюджета резко сократится и в 2023 году составит лишь 1,1%.

Однако чего-то подобного ждать не стоит. На деле дефицит бюджета только продолжит увеличиваться. По мнению негосударственной некоммерческой организации «Комитет за ответственный федеральный бюджет» никакого резкого снижения не предвидится, дефицит бюджета только продолжит расти, да еще и в ускоренном темпе, и к 2028 году составит $2,4 трлн, что превышает официальный прогноз правительства практически в 7 раз. Эксперты организации полагают, что фактический рост госдолга США за 10 лет превысит расчёты правительства на $10 трлн.

Мы считаем, что реальные показатели будут еще более пессимистичными. Как было продемонстрировано ранее, правительство США в своих попытках перекрыть дефицит бюджета продолжает наращивать свой долг быстрее, чем успевает расти её номинальный ВВП. Поэтому мы предполагаем, что при базовом сценарии чистое увеличение дефицита федерального бюджета США за год превысит номинальный ВВП на 3%. А это значит, что всего за 5 лет госдолг в чистом выражении может вырасти на $10-15 трлн (2019-2024). Такая огромная задолженность может обернуться крахом всей экономики.

Необеспеченные обязательства никуда не делись, и по ним пора платить

Несмотря на то что, военные расходы составляют значительную долю федерального бюджета и продолжают увеличиваться, наибольшая часть бюджета отдана под расходы на социальные нужды (пенсии, здравоохранение), которые согласно прогнозам по своим темпам роста обгонят первых уже к 2028 году.

В федеральном бюджете на 2018 год на пенсии (социальное обеспечение) выделено $987 млрд, что составляет 24% от бюджета; а к 2028 году, согласно прогнозам, эта сумма вырастет уже на 77%: до $1,748 трлн, что составит 28% от бюджета. Расходы на медицинское страхование, на которые сейчас приходится 24% от бюджета, возрастут на 89%: с $982 млрд в год до $1,854 трлн и их доля в бюджете составит уже 29%.

Растущие расходы на соцобеспечение и здравоохранение возникнут не как результат каких-то новых веяний в политике Трампа, а просто потому что денег в фондах не останется. У фонда программы медицинского страхования Medicare средства закончатся через 7 лет, у программы социального страхования на случай потери трудоспособности - через 5, а у пенсионного фонда - через 12, согласно объективной оценке Управления Конгресса США по бюджету.

Экономисты подсчитали, что общая сумма необеспеченных обязательств по социальному страхованию и Medicare составляет от $ 46,7 трлн до 210 трлн. Расчёты основаны на принципе сравнения показателей приведённой стоимости (которая на сегодняшний день является дисконтированной стоимостью) всех пособий, которые планируется выплатить в ближайшие 5 лет, с текущей стоимостью объёма будущих налоговых поступлений, которыми и планируется покрыть все эти выплаты. Стоит отметить, что сумма необеспеченных обязательств в размере $46,7 трлн взята не из расчётов каких-то паникующих независимых экспертов, а на самом деле приводится в официальном финансовом отчёте правительства за 2016 год, составленном Министерством финансов США.

Правительство США больше не может покрывать дефицит бюджета за счёт урезания расходов на систему социального страхования, следует, наоборот, вкладывать в неё больше денег. Урезать уже дальше некуда.

В результате десятилетнего наращивания долгов с нулевыми процентными ставками негосударственные пенсионные программы потеряли свою ценность и также не могут решить проблему. (Одна из главных причин, по которой процентные ставки необходимо поднимать).

Помимо стремительно растущих затрат на соцобеспечение и здравоохранение также прогнозируется колоссальное увеличение расходов на выплату процентов по задолженности и, конечно же, на оборону. Чтобы выдать бюджет с более-менее сносными показателями дефицита, администрация Трампа запланировала на ближайшие 10 лет лишь 25%-ое увеличение военных расходов: с $700 млрд в 2018 году до $783 млрд в 2028. Естественно, все будет вовсе не так: реальные военные расходы оставят после себя еще больший дефицит бюджета.

Затем, как говорилось ранее, чрезмерно высокие расходы на выплату процентов нанесут последний удар по американскому бюджету - и всей экономике страны.

Почему Штаты не могут просто продолжить печатать доллары

Довольно часто дискуссии на тему мрачных прогнозов будущего американской экономики и её долгового пузыря заканчиваются на предположении, что Федеральная резервная система США просто продолжит инвестировать в казначейские ценные бумаги (то есть задействует меры «количественного смягчения», а попросту говоря просто напечатает еще долларов). Но на деле такой метод не сработает. Недавнее повышение процентной ставки ФРС с минимальных 0,25% до 1,25-1,50% годовых говорит о том, что федеральное агентство осознаёт, что экономика страны не сможет долго функционировать при искусственно занижаемых до нуля процентных ставках.

Правда ФРС уже и так похоже нанесла экономике США непоправимый урон, запустив «оргию» нулевых ставок длиной в десятилетие. Американская экономика в результате превратилась в гигантский пузырь и была оторвана от основных рыночных механизмов. Сейчас назвать экономику США рыночной и язык-то не поворачивается. В реальной рыночной экономике было бы просто невозможным дожать процентные ставки до нуля, не затрагивая при этом другие компоненты финансовой системы - обменный курс доллара, инфляцию, премии за кредитный риск. На самом деле и для американской экономики это оказалось невозможным: мы наблюдали, как ужасные последствия возникали одно за другим и сейчас практически достигли критической точки. ФРС раздуло пузырь активов кредитами, на которые велись финансовые спекуляции и осуществлялся обратный выкуп акций компаний.

Такая политика сходила США с рук в течение практически двух десятилетий благодаря хорошей отправной точке в виде развитой экономики и способности манипулировать валютной монополией доллара. Однако преимущество долларовой монополии оказалось иллюзией: несомненно, она позволила Штатам десятилетиями жить не по средствам, но теперь пришло время платить по всем счетам. В американской экономике, которая на деле значительно ближе к плановой, чем к рыночной, ФРС служит главным агентством по планированию, по функциям близкому к Государственной плановой комиссии СССР; только в отличие от Госплана регулятор не устанавливает цену на отдельный продукт или услугу, как это делалось в Советском союзе, а фиксирует стоимость самого важного товара - денег - с помощью манипуляций обменным курсом и занижения процентных ставок без оглядки на рыночные механизмы.

Ни одна страна не может постоянно игнорировать законы рыночной экономики. СССР попытался, но потерпел неудачу, пробовал это делать и Китай, но отказался от такой стратегии, что дало старт стремительному подъему экономики. Вот и американцам в скором времени тоже потребуется освежить свои знания основ рыночной экономики.

Повышения процентных ставок потребуют и другие кредиторы

Конечно же, за всё это финансирование через огромные займы напрямую или через запутанные схемы отвечает именно ФРС. Но, учитывая текущую ситуацию, весьма сомнительно, что они и дальше смогут надувать этот пузырь, игнорируя законы рынка. Чтобы спасти экономику США потребуется снова сделать её рыночной, в частности решить проблему тикающей бомбы пенсионных фондов с помощью повышения доходности пенсионных программ.

Учитывая огромные потребности США в кредитах, ФРС не может себе позволить продолжать этот фарс, не спровоцировав при этом возникновение гиперинфляции. Поэтому внутригосударственное финансирование американской экономики должно дополнятся деньгами из внешних источников по процентным ставкам, уровень которых регулируется рынком. Развязывающаяся торговая война с Китаем и протекционистская политика с целью «сделать Америку снова великой» неминуемо приведут к повышению инфляции. Несмотря на то, что общий уровень инфляции хоть и был существенно занижен в официальных отчетах правительства, тем не менее он не идёт ни в какое сравнение с темпами роста задолженности. Также удар взяли на себя и раздувшиеся цены на недвижимость, и котировки акций. Но учитывая текущий размер пузыря, вечно они расти тоже не могут, поэтому инфляция рано или поздно доберется и до цен на потребительские товары.

В то же время поток иностранного финансирования ослабевает, так как страны вроде России всячески пытаются избавиться от долларовой зависимости свою экономику и внешнюю торговлю, а Китай усиленно стремиться стать мировой финансовой державой, устанавливая собственные котировки на золото и запуская нефтяные фьючерсы, номинированных в юанях, которые могут нанести серьезный удар по нефтедоллару.

Чтобы получить более детальный обзор последствий долларовой монополии и политики заниженных ставок ФРС США, мы рекомендуем к прочтению наше предыдущее исследование под названием «Как монополии доллара и евро разрушили реальную рыночную экономику. И что Хайек говорил о необходимости конкурирующих валют».