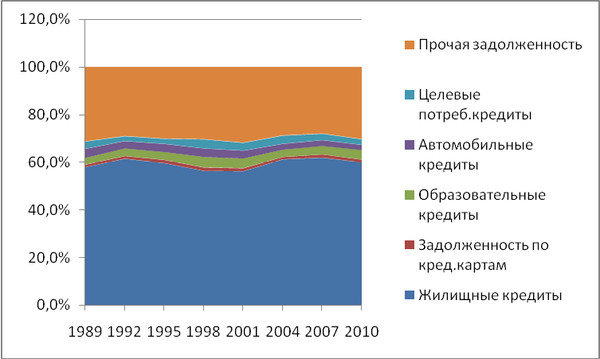

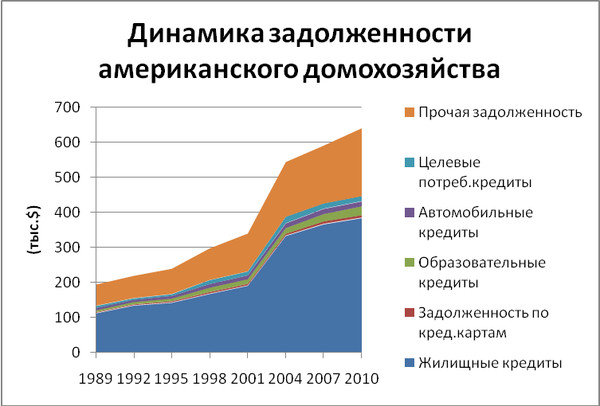

Структура долгов американских домохозяйств

Жилищные кредиты, составляющие большую часть задолженности, включают в себя не только ипотечные кредиты (т.е. кредиты на приобретение жилья), составляющие лишь примерно половины задолженности по «жилищным кредитам», но также ещё и т.н. кредиты HELOC, или «sub-prime» ипотека (грубо говоря, перезаклад жилья) - примерно 1/6 задолженности, а также «прочие кредиты под залог жилья» - можно так понять, что даже когда ипотека выплачена, жильё уже отдано в залог по иным кредитам.

4 % приходится на образовательные кредиты, по 2 % - на автомобильные кредиты и «целевые потребительские кредиты» (как следует из пояснений к таблицам - кредиты на покупку мебели, бытовой техники и оборудования).

Меня лично удивила, по крайней мере по началу, низкая доля задолженности по кредитным картам - чуть больше 1 % всей задолженности - 7000 $ на семью; Но с другой стороны, это - около 80 % месячного заработка! Впрочем, кредитным картам я намереваюсь посвятить отдельную главу.

Наконец, почти треть всей задолженности проходит по статье «прочее» - это некие банковские «необеспеченные кредитные линии» и некая «прочая задолженность» - насколько я понимаю, уже не банковские кредиты, а долги по неоплаченным счетам.

Я ожидал, что с течением времени структура задолженности должна была претерпевать существенные изменения, однако ничего подобного: суммы растут, а структура в основном остаётся неизменной!

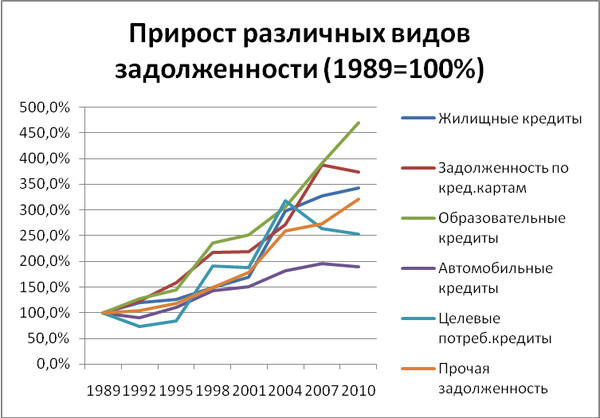

Однако если рассмотреть относительный прирост различных видов задолженности, приняв 1989 год за 100%, то обнаружится, что различные виды кредита росли всё-таки с разной скоростью\

Наиболее существенно выросли образовательные кредиты - за 20 лет в 4,7 раза, несколько затормозив свой рост лишь при президентстве Клинтона. Второе место по темпам роста занимает задолженность по кредитным картам, несмотря на то, что данный вид задолженности (единственный из всех) в 2010 году даже несколько снизился по сравнению с 2007.

И, наконец, замыкает «тройку лидеров» по скорости роста задолженность по жилищным кредитам - рост за 20 лет в 3,5 раза.

Медленнее всего растут автомобильные кредиты - за 20 лет задолженность по данному виду кредитования увеличилась менее чем вдвое.

Продолжение следует!