Банки: терпеть нельзя уничтожить

Оригинал взят у matveychev_oleg в Банки: терпеть нельзя уничтожить

«Что такое ограбление банка по сравнению с основанием банка?» - такой вопрос поставил когда-то немецкий писатель Бертольт Брехт. И действительно - кредитно-финансовые учреждения - это настоящие волки в овечьей шкуре: они обдирают вас под предлогом помощи и порабощают, суля свободу. Развенчанию столь распространённых в нашем обществе мифов о банках и посвящена эта статья.

В советские годы наши сограждане прекрасно обходились без коммерческих банков и их услуг и даже представить себе не могли, что через считанные годы они станут рабами этих учреждений. Коммерческие банки стали заполонять нашу страну с начала 90-х благодаря перестроечным «демократам» во главе с Ельциным. 20 декабря 1991 года Государственный банк СССР был упразднён и все его активы, пассивы и имущество на территории РСФСР были переданы Центральному банку РСФСР, который затем был переименован в Центральный банк Российской Федерации (Банк России). В течение 1991-1992 годов в России под его руководством была создана широкая сеть коммерческих банков на основе подразделений бывшего Госбанка. С этого времени стартовала глобальная кампания по внедрению банковской зависимости среди населения.

Банки позиционировались как нерушимые денежные крепости, способные увеличить ваши сбережения или выдать на руки огромную сумму денег. С бесчисленных рекламных щитов на нас смотрели счастливые вкладчики и беспечные заёмщики, держащие в руках ворох денег. Все вдруг стало по-волшебному легко. Хочешь новый холодильник - «для Вас есть кредит «Потребительский» - улыбается обворожительная девица с плаката в метро. «Автокредит. Машина сейчас - деньги потом!» - подмигивает мужчина с баннера у дороги. «А мы взяли ипотеку!» - радостно кричат дети из рекламы по ТВ. «Вклад «Стабильный» принёс мне постоянный доход!” - рассказывает счастливая домохозяйка. «Я теперь могу не работать и все время проводить с своей семьей!» «Мы взяли кредит на обучение - и скоро станем востребованными специалистами!» - вещают неестественно счастливые студенты. И так каждый день: куда бы вы ни пошли, волшебный мир банковских возможностей навязчиво сопровождает вас. Не удивительно, если скоро нам начнут предлагать специальные займы на лечение и похороны. Создаётся впечатление, что все возможно, стоит только вложить свои деньги в банк, взять кредит, подписать договор ипотеки… и все проблемы решены, вы разом перепрыгните из ежедневной рутины в счастливое обеспеченное «завтра».

Вот тут-то и кроется подвох.

Как только вы поверили в то, что банк способен вам помочь - вы на крючке! Коммерческий банк стал частью вашей жизни. Вы уже не представляете, как может быть по другому и что по другому МОЖЕТ быть.

Вы подсели на страшнейший наркотик - «банкозависимость».

Знаете ли вы, что банкам известно о вас абсолютно всё? Даже полиция и ФСБ не знают о вас столько, сколько банки (если они только не запросили информацию у этих самых банков): ваш доход и его источники, ваши сбережения, ваши ежемесячные траты, ваши покупки и платежи, ваши штрафы, даже ваши привычки, личная жизнь и здоровье. Каждый раз, когда вы пользуйтесь картой или делаете иные операции, вся информация уходит в банк и сохраняется там. Как эта информация будет использоваться, известно только внутренним банковским службам… Как минимум - анализ ваших трат и доходов используется для того, чтобы более эффективно навязывать вам новые банковские услуги в будущем, как максимум… только банку известно как.

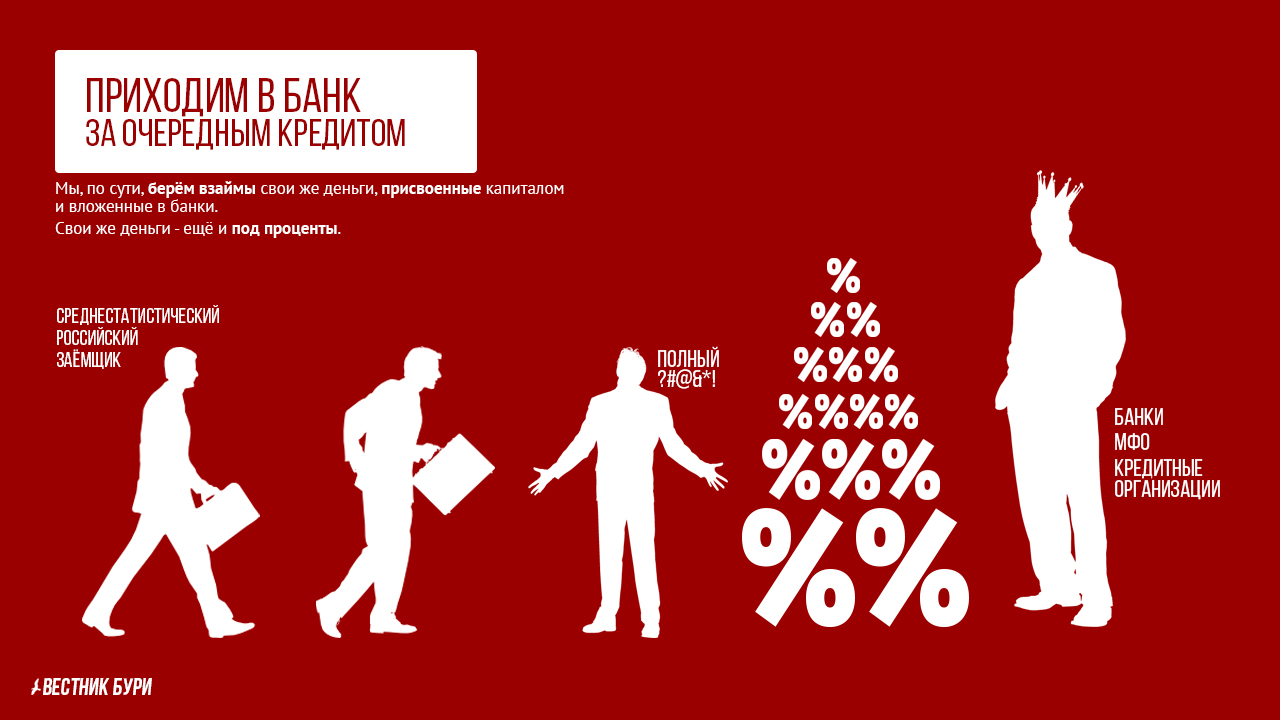

Идем дальше. Ваши вклады. Мы привыкли (точнее - нас приучили) считать, что главная функция банка - хранить наши сбережения, защищать их и приумножать. Однако данное убеждение - не более, чем миф.

Банки не намерены сохранять ваши сбережения нетронутыми, их цель - получить с вас деньги и пустить их в оборот с максимальной для банка выгодой. Банк может вкладывать ваши деньги, играть ими на бирже, выдавать от своего имени в виде кредитов другим людям и организациям, расплачиваться с собственными долгами и т.д. В общем, с момента вложения денег, банк может пользоваться вашими деньгами, как своими собственными. За это вы якобы и получаете обговоренный в договоре процент. Процент ничтожный по сравнению с тем, какую прибыль ваши деньги принесли самому банку.

За счет ваших денег банкиры и зарабатывают свои многомиллионные состояния. Словно вампиры, банки живут и процветают только благодаря постоянному притоку новой «крови» населения - вкладов.

Вернемся, однако, к сохранности ваших денег. Итак, вы принесли в банк заработанные своим трудом средства и отдали их на хранение (надеясь также хоть чуточку приумножить свои скромные сбережения). Что же банк даёт вам взамен, кроме обещаний? По сути - ничего. Подумайте сами: гарантированы ли ваши вложения от инфляции и роста цен или от колебания курсов валют? Нет. Банк не несет за это никакой ответственности. Как бы ни скакнула инфляция - в 5, 10, 20 раз, банковский процент останется неизменным, даже если ваши сбережения совершенно обесценятся. Примером тому кризисы 1998 г., 2008 г. и текущий.

Далее. Что происходит, если банк разоряется? Думаете, что банк вернет вам ваши сбережения? Не тут-то было! К моменту разорения банка ваши кровно заработанные деньги либо будут уже потрачены, либо выведены в оффшоры. Истинные виновники инцидента, как всегда, покинут страну заранее (на ваши же, по сути, деньги). Теперь ответственность за возврат ваших денег всецело ложится на отдельную структуру: АСВ - агентство страхования вкладов. Т.е. за то, что хозяин вашего банка промотался или украл ваши сбережения, будут расплачиваться вкладчики других банков и само государство (фонд АСВ состоит из взносов различных банков и взноса государства) Причем АСВ сможет компенсировать вам не все сбережения, а только определенную установленную законом сумму. Всё, что больше этой суммы, можете смело считать потерянным, т.к. возврат средств, превышающих лимит страховых выплат, может длиться годами или вообще не произойти.

Но и то, что положено вам по закону как страховка, не так-то просто получить! Хитрость в том, что вы можете получить компенсацию от АСВ только при наступлении страхового случая, т.е. только после официального признания банка банкротом. А процесс этот может затянуться на годы, или может начаться длительная процедура оздоровления или переуступки прав. И все это время вы не сможете получить свои кровно заработанные деньги. А о процентах можете и не мечтать. Интернет пестрит историями обманутых вкладчиков.

Из всего вышесказанного видно, что Банк будет распоряжаться вашими деньгами как своими собственными, а взамен он не может вам гарантировать ни сохранность вкладов, ни их рост. Всё, что многие привыкли думать о банках - лишь удачный маркетинговый ход, миф, навязанный нам рекламой и ее заказчиками.

Банки - это ростовщики, которые пользуются вами в целях своего обогащения. Не больше.

Но главная опасность банков вовсе не в отсутствии гарантий по вкладам. Кредиты - вот главный источник дохода банкиров и главное бедствие для рядовых граждан. Именно кредиты превратили до 80% нашей страны в самых настоящих рабов.

Не верится? Тогда рассмотрим следующие ситуации.

Вам необходимо жилье. Накопить на квартиру нереально. Государство, хоть и должно, жилья не даст - это уже всем давно стало ясно. Что вы делаете в итоге? Либо снимаете квартиру, либо берёте ипотеку. Но в съёмном жилье вечно жить невозможно, да и семью создавать нужно. В итоге вы всё равно берете ипотеку. А это значит... Добро пожаловать в рабство!

Допустим, стоимость однокомнатной квартиры в Москве - 4 млн руб. Эти деньги вы берёте в кредит у банка под, допустим, 15 % годовых. А теперь давайте считать:

В год вы должны будете вернуть банку 15% от выданной суммы, т.е. 600 000 руб. Соответственно, если берете кредит на 10 лет вы должны будете банку уже 6 миллионов, если берете на 20 лет, вы должны банку уже 12 миллионов!!! И то в лучшем случае, при учете, что проценты начисляются на остаток основного долга... Это уже в три (!) раза больше, чем вы у банка взяли! Конечно, некоторые укажут на то, что в данном случае надо учитывать инфляцию. Но даже если мы берём в расчёт обесценивание денег, то реальная переплата здесь составит 30-40%. А если учесть, что на многих предприятиях зарплаты по несколько лет не индексируются, то ситуация выходит ещё более печальной.

И все это с ваших кровных зарплат, из семейного бюджета из денег для ваших детей. И попробуйте только не заплатить - вас вместе с семьей вышвырнут на улицу. Банку и суду будет абсолютно неинтересна причина, по которой вы пропустили взнос, будь это увольнение, болезнь, смерть близких, пожар, потоп и прочие трагедии. Если только вы не оформили страховку на такой случай, то вы должны отдать деньги банку любой ценой - вот волчий закон ипотеки. И да, не надейтесь на «царскую милость» президента и депутатов. Они вам и не подумают помогать, сколько бы челобитных вы им не направляли. Эти лица связаны с банками прочнейшими узами собственной выгоды. Как пример - очередной путинский прямой эфир, где он ясно дал понять, что не будет помогать ипотечникам, несмотря на тонны писем и просьб. Пчёлы не могут быть против мёда. При капитализме банки неприкосновенны.

Так что с момента подписания кредитного договора ты - раб. Какие бы ни были условия на твоей работе, теперь ты не можешь уволиться, т.к. тебе нужно платить за кредит. Какие бы у тебя ни были отношения с работодателем, ты не можешь жаловаться, конфликтовать, требовать, критиковать и защищать свои права. Работодатель знает про твой кредит и может уволить тебя, если захочет. Так что сиди тихо и плати вовремя. Требуются деньги на ребёнка? Заболел родственник? Нужен ремонт в квартире? Ответ один - работай больше. Устраивайся на вторую, третью работу. Видишь семью полчаса в сутки? Подорвал здоровье? Жизнь проходит мимо? Терпи и плати. Ты больше не принадлежишь себе. Ты - раб банка.

Однако есть рабство страшнее, чем ипотека. Имя ему - потребительский кредит, который разоряет тех, кто и так находится на грани нищеты. Если человек не может накопить сам на базовые бытовые предметы, вроде холодильника или стиральной машины - это уже бедность. Подтверждают это и данные ВЦИОМ: чаще других берут кредиты люди с доходом от 4 до 10 тысяч рублей (39% в этой категории опрошенных). Среди самых небогатых россиян, получающих меньше 4 тысяч ежемесячно, 29% хронически «живут в долг».

И банк, обещая помочь здесь и сейчас, отберет последнее, извлекая прибыль из чужой нужды и горя.

Чтобы обогатить ростовщика люди лишают себя последних средств, отказывают себе и семье в базовых и важнейших вещах: пище, одежде, отдыхе, медикаментах, и т.д. Статистика того же ВЦИОМ показала, что почти треть россиян (30%) тратит на уплату долгов по кредитам от 10 до 25% своего ежемесячного дохода. Почти столько же (29%) отдает банку ежемесячно от четверти до половины своих доходов. Каждый восьмой (12%) расстается с тремя четвертями заработанного, чтобы расплатиться с долгами по кредиту. 6% вынуждены отдавать еще больше. А за каждого десятого по его долгам и кредитам расплачивается кто-то другой - родственники, знакомые и т.д.

Вы понимаете, что значат эти цифры? Треть россиян отдают банку половину своих доходов! Треть россиян это почти 49 миллионов человек!!! А сейчас, во время кризиса, цифра, определенно, увеличилась и будет расти. Люди лишаются здоровья, изматывая себя на двух, трёх работах, не могут купить новую одежду детям, приобрести лекарства, съездить с семьей на отдых, не могут, элементарно, наесться досыта - и все ради того, чтобы выплатить кредит за какой-нибудь холодильник или простейший компьютер для ребенка.

В связи с кризисом, который ударил по самым бедным, выросло количество самоубийств из-за кредитов. Люди абсолютно серьезно считают, что лишить себя жизни лучше, чем не отдать ростовщику его грабительский процент! А банки вместе со сворой коллекторов нарочно способствуют усугублению ситуации, запугивая людей и давя на психику должника иными методами.

Не буду приводить здесь кровавые подробности - за примерами обратитесь к интернету по запросу «кредитные самоубийства». Упомяну лишь один вопиющий случай, который считаю апофеозом системы банковской травли: в начале апреля 2014г. в Санкт-Петербурге. 11-летняя девочка выбросилась из окна 10 этажа, оставив родителям записку: «Бегите. Спасайтесь. Мы должны им 83 тысячи». Более того, оказалось, что у этой семьи долгов не было, но они въехали в съемную квартиру, в которой был зарегистрирован должник. И новых жильцов стали атаковать коллекторы, выбивая из них долги посторонних людей.

Банки и покрывающее их правительство довели людей до состояния, которое даже скотским не назовешь. Нам каждый день с экрана телевизора заливают в уши про то, как успешно мы боремся с Обамой и стращают зверствами «бандеровцев». А вот про зверства банков и о том, что руководство нашей страны ничего не делает чтобы защитить своих граждан - ни слова. К сведению, наши «законодатели» планируют узаконить коллекторскую деятельность. Коллекторы будут учиться чуть менее жестоко, но более эффективно выбивать с людей долги. А теперь ещё раз перечитайте описанный выше инцидент…

И люди, не видя защиты от государства, превращаются в рабов банков. Разве все это не рабство - когда твоя судьба и жизнь полностью в руках ростовщика?

Однако, раб может быть рабом по принуждению, силой оружия и кнута, однако он может желать побега, желать освобождения от оков, желать свергнуть или убить поработителя и от того был внутренне свободным. Современное же банковское рабство, при видимости свободы - рабство смирившихся, рабство безысходности.

Как же так вышло? Почему же люди берут кредит? Неужели они не знают о последствиях?

Ответ прост. Сама система нашего государства, как и система капитализма устроена так, чтобы люди были зависимы от кредита. Вариантов, как заставить человека взять ссуду, множество. Рассмотрим основные.

Если у вас есть деньги на базовые нужды - вас заставят взять кредит на излишества. Индустрия рекламы и моды четко объяснит тебе, что без нового «айфона» ты изгой, а без новой «мазды» ты лох. Если вы оказались умнее и не поддались рекламе, подождите - ваш ребенок пойдет в школу и вот он точно не захочет быть изгоем без нового айфона или планшета.

Если вам и тут повезло… вы всё равно возьмете ипотеку, рано или поздно.

Но самый верный способ загнать человека в кредитную кабалу - нищета.

Когда вы живёте, как говорится, от зарплаты до зарплаты, то рано или поздно, вам придётся взять кредит на мебель или бытовую технику, или у вас родится ребенок, на которого потребуются деньги и т.д. Впрочем, в мировой практике этот метод используется уже несколько веков - внимание ему уделялось ещё в первом томе «Капитала».

А ещё вероятнее, что у вас нет денег даже на базовые нужды. Напомним данные ВЦИОМ, указанные выше - чаще других берут кредиты люди с доходом от 4 до 10 тысяч рублей. Вам хватает только на еду и оплату коммунальных услуг. Вы тем более будете просто вынуждены обращаться за кредитами постоянно. Раз за разом, перекредитовываясь. Это замкнутый круг. Банк будет держать вас на кредитном крючке вечно.

Можно ли сказать, что человек добровольно согласился взять кредит? Если в случае, когда человек берет кредит на модный гаджет или авто, ещё можно дискутировать о том, стоит ли считать осознанным решение человека загипнотизированного рекламой, то в остальных случаях можно чётко и решительно сказать, что людей ЗАСТАВЛЯЮТ брать кредит. Заставляют путем того, что создают населению такие условия, при которых люди не могут обеспечить себе и своей семье достойное существование без кредита.

«Как так заставляют?» - спросите вы. «Ведь под дулом пистолета никто кредитный договор подписать не принуждает». Да, физически не принуждает. Но вы забываете о том, что есть вещь пострашнее дула пистолета, и имя ей - нужда. Держите человека в вечной нужде - и он сам побежит за кредитом, без всякой рекламы. Именно нужда во все времена заставляла людей делать то, на что они не пойдут по доброй воле, вплоть до того, чтобы продавать в рабство себя или родственников (обратитесь к истории - там таких случаев множество).

Когда вашей зарплаты хватает только на то, чтобы выплатить многочисленные налоги, оплатить постоянно растущие коммунальные платежи, проезд и телефон, а на остаток купить еды для семьи, вы будете вынуждены обратиться за деньгами к банку. Так по данным ФОМ чаще всего россияне берут потребительский кредит в магазине и кредит на неотложные нужды. Т.е. людям постоянно не хватает денег на самое необходимое. Соответственно, когда ваш доход всегда будет немного «отставать» от необходимого минимума - вас будет очень легко подсадить на кредитный крючок. Что, собственно, и делают банки с позволения нашего государства вот уже почти три десятка лет.

Государству также выгодно поддерживать в стране высокий уровень бедности: у бедных нет свободного времени, они заботятся о том, как заработать денег, отдать кредит и прокормить семью, а не думают о том, справляется ли государство со своими обязанностями. Вместо них уже подумал «Первый канал».

Более того, банки прекрасно знают положение дел, знают о том, что многие граждане взяв кредит будут вынуждены отдавать до 80% дохода семьи банку, а часть людей вообще не смогут погасить кредит. И тем не менее кредитно-финансовые организации выдают всё новые и новые кредиты, заманивают народ соблазнительными условиями и рекламой, навязывают, прекрасно зная о последствиях.

Еще в 2013 г. Национальное бюро кредитных историй зафиксировало катастрофический рост проблемных кредитов. В некоторых регионах доля трудоспособного населения, получившего кредиты, близка к 100%, а всего по стране с невыплаченными кредитами жили 45% экономически активного населения. Причём каждый десятый заемщик успел оформить на себя больше пяти кредитов. А общий объём кредитов населения за 2011-2013 почти удвоился и составил 8,8 трлн руб. на июль 2013 года. Сейчас, в связи с кризисом эта цифра увеличилась.

Даже первый замгенпрокурора РФ Александр Буксман вынужден был признать, что «тревогу вызывают нарушения, допускаемые кредитными организациями при осуществлении потребительского кредитования, рассчитанного на широкие слои населения... При этом всё ещё включаются условия, ущемляющие права потребителей. В том числе дающие право банка в одностороннем порядке изменять проценты не в меньшую сторону, а также предоставление кредитов, с заведомо непосильными условиями кредитования для заемщика»

Так что всем сторонникам позиции «сами виноваты» можно смело ответить, что вина банков в происходящем ни чуть не меньше, или даже больше, ибо, если люди берут кредит от безысходности, то банк всегда чётко знает что он делает и к каким последствиям это приведёт.

Однако существует и ещё один виновник, спрятанный в тени - нынешнее правительство.

Именно оно - главный распространитель банковской заразы! Почему? Да потому, что правительство и банк, это головы одной и той же гидры - капитализма. Ельцинское правительство отдало страну коммерческим банкам, а нынешнее правительство полностью эту систему поддерживает. Вспомните, кто столь рьяно навязывает нам ипотеку? Кто постоянно расхваливает кредитную систему? Кто принимает законы, выгодные банкирам и губительные для населения? Кто закрывает глаза на бесчинства банков и коллекторов? Кто помогает банкам, забыв о нуждах граждан? Кто, в конце концов, поддерживает в стране уровень нищеты, столь необходимый банкам, чтобы навязать свои кредиты? И не мудрено, т.к. в кого ни плюнь в сегодняшнем правительстве, попадёшь либо в члена совета директоров, либо владельца акций тех или иных банков, либо в их же лоббиста, когда чиновник связан с банком по линии бизнеса.

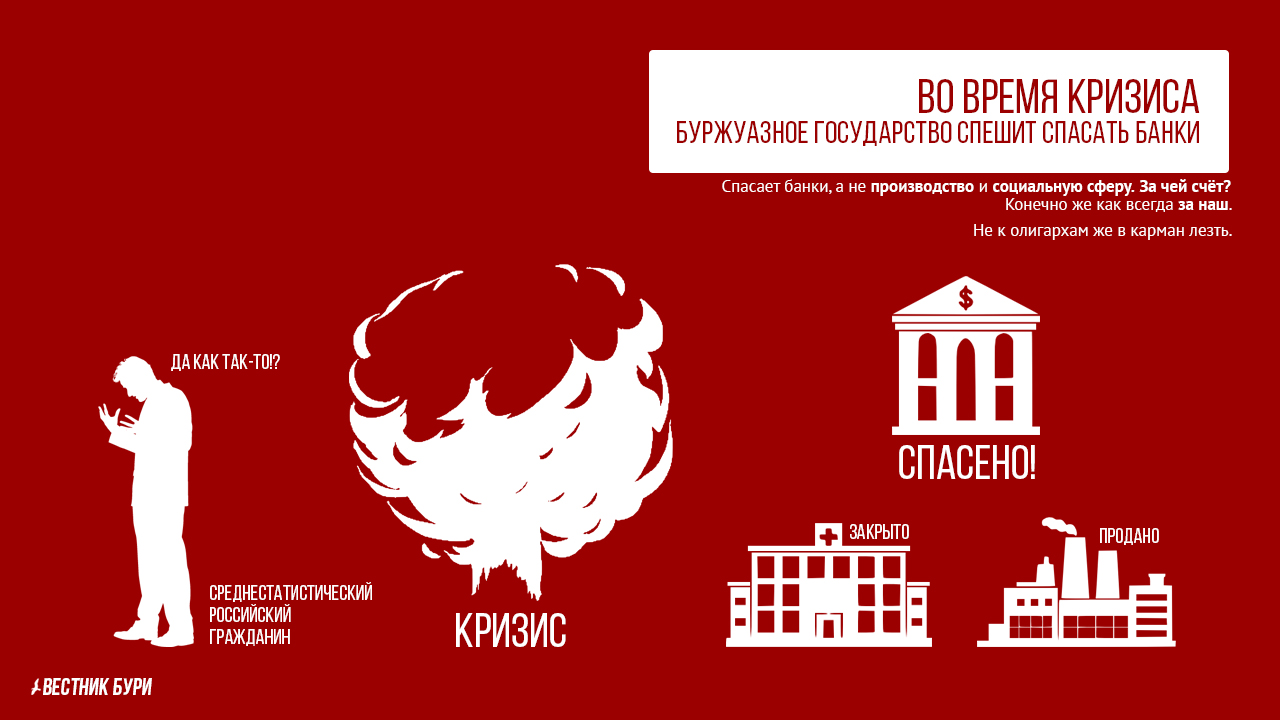

Показателен сам факт - кого сегодняшнее правительство и президент поддерживают во время кризиса. Население, на чьи плечи лягут все тяготы роста цен? Ипотечников, чьи семьи останутся без последнего жилья из за невозможности выплатить процент в связи с ростом цен и чередой сокращений? Еще “недобитые” предприятия, терпящие убытки в связи с кризисом? Не тут-то было! Путин и его команда поддерживают банки! «Своих не бросаем», как говорил мистер президент.

Прочтите внимательно “Антикризисный план” правительства и вы сами все поймёте. Народу только обещания (цену их мы знаем еще по «майским указам» Путина), а вот банкам конкретные гарантии помощи. Финансирование всех отраслей экономики пойдет не напрямую, а через карманы банков и т.д.

Данный подход характерен не только для нашей страны - в большинстве капиталистических стран нужды банков ставятся во главу угла, и исходя из них формируется как внутренняя, так и, зачастую, внешняя политика. Самый яркий пример тому США, где банки властвуют над страной и людьми практически полностью. Однако дабы не перегружать читателя, об этом и многих других аспектах грабительской политики банков будет рассказано в дальнейших статьях данного цикла.

Пока что скажу о путях выхода из сложившейся ситуации. Что же нужно делать, чтобы сбросить с себя ярмо банков и остановить господство ростовщиков над нашей страной?

Что бы вам ни вешали на уши проправительственные и либеральные «эксперты», выход один: текущая система господства коммерческих банков должна быть уничтожена. Коммерческие банки должны быть ликвидированы и национализированы, в итоге должен остаться один или пара государственных банков, целью которых станет не обогащение банкиров, а обеспечение нужд населения в основных банковских операциях. Благо, изобретать велосипед не придется - у нас есть опыт банковской системы того же СССР, из которой можно взять лучшее и дополнить его современными наработками и новыми технологиями.

Ссудный процент должен быть отменен как грабительский. С ростовщичеством боролись во все века - пора возродить эту замечательную традицию. Ипотечные кредиты также должны быть отменены, т.к. государство обязано обеспечивать жильём население страны, а не перекладывать эту задачу на плечи и так обираемых со всех сторон граждан.

Предчувствую, как проправительственные и либеральные умники возопят, что, мол без банков вся система рухнет, что, мол, «эксперты» и экономисты не даром воспевают эту систему, как единственно верную. А они уж точно лучше знают, они же эксперты…

Отвечу на это встречным вопросом: почему же ваши хваленые эксперты и экономисты не смогли подготовиться к очередному кризису? Как получилось, что рубль рухнул, цены взлетели и наша экономика оказалась совершенно не подготовленной к такому сценарию? Изрядно облажавшись, господа экономисты в панике начали принимать экстренные и хаотичные меры для стабилизации ситуации. Результат, как и следовало ожидать, нулевой. Сомневающимся предлагаю зайти в ближайший магазин и взглянуть на ценники. Почему при ваших хвалёных экспертах наша экономика до сих пор сидит на нефтяной игле, а наша страна во многом лишена промышленности - основы независимости любого государства? Это и есть результат труда ваших экономистов? Кроме того, напомните-ка, на кого работают ваши эксперты?

Помнится, в 90-х одни такие эксперты уже предложили нам комплекс преобразований для «перестройки» экономики. Что из этого вышло - вся страна знает, до сих пор расхлёбывает последствия.

А по поводу того, что без банков вся система рухнет… да, рухнет. И правильно. К чёрту такую систему, где человек живет, как раб и где ростовщик стал хозяином судеб и жизней… Рано или поздно каждому из вас придется ответить на вопрос, где он поставит запятую в фразе «Банки. Терпеть нельзя уничтожить!».

Ангелина Еньшина

---------------------------------------------------------------------------------------------------

Хорошая статья, правильная. Тут правда, не сказано ещё об одной вещи. О том, что банк вам ваши деньги может и не отдать по другой причине. Из-за того например, что ваши доходы и расходы вызывают у него подозрение. Ну или потому, что вы и вовсе экстремист. Но это ладно, это к банкам впрямую не относится. Их власть заставляет, а самим то им всё это глубоко фиолетово.

avn-msk

«Что такое ограбление банка по сравнению с основанием банка?» - такой вопрос поставил когда-то немецкий писатель Бертольт Брехт. И действительно - кредитно-финансовые учреждения - это настоящие волки в овечьей шкуре: они обдирают вас под предлогом помощи и порабощают, суля свободу. Развенчанию столь распространённых в нашем обществе мифов о банках и посвящена эта статья.

В советские годы наши сограждане прекрасно обходились без коммерческих банков и их услуг и даже представить себе не могли, что через считанные годы они станут рабами этих учреждений. Коммерческие банки стали заполонять нашу страну с начала 90-х благодаря перестроечным «демократам» во главе с Ельциным. 20 декабря 1991 года Государственный банк СССР был упразднён и все его активы, пассивы и имущество на территории РСФСР были переданы Центральному банку РСФСР, который затем был переименован в Центральный банк Российской Федерации (Банк России). В течение 1991-1992 годов в России под его руководством была создана широкая сеть коммерческих банков на основе подразделений бывшего Госбанка. С этого времени стартовала глобальная кампания по внедрению банковской зависимости среди населения.

Банки позиционировались как нерушимые денежные крепости, способные увеличить ваши сбережения или выдать на руки огромную сумму денег. С бесчисленных рекламных щитов на нас смотрели счастливые вкладчики и беспечные заёмщики, держащие в руках ворох денег. Все вдруг стало по-волшебному легко. Хочешь новый холодильник - «для Вас есть кредит «Потребительский» - улыбается обворожительная девица с плаката в метро. «Автокредит. Машина сейчас - деньги потом!» - подмигивает мужчина с баннера у дороги. «А мы взяли ипотеку!» - радостно кричат дети из рекламы по ТВ. «Вклад «Стабильный» принёс мне постоянный доход!” - рассказывает счастливая домохозяйка. «Я теперь могу не работать и все время проводить с своей семьей!» «Мы взяли кредит на обучение - и скоро станем востребованными специалистами!» - вещают неестественно счастливые студенты. И так каждый день: куда бы вы ни пошли, волшебный мир банковских возможностей навязчиво сопровождает вас. Не удивительно, если скоро нам начнут предлагать специальные займы на лечение и похороны. Создаётся впечатление, что все возможно, стоит только вложить свои деньги в банк, взять кредит, подписать договор ипотеки… и все проблемы решены, вы разом перепрыгните из ежедневной рутины в счастливое обеспеченное «завтра».

Вот тут-то и кроется подвох.

Как только вы поверили в то, что банк способен вам помочь - вы на крючке! Коммерческий банк стал частью вашей жизни. Вы уже не представляете, как может быть по другому и что по другому МОЖЕТ быть.

Вы подсели на страшнейший наркотик - «банкозависимость».

Знаете ли вы, что банкам известно о вас абсолютно всё? Даже полиция и ФСБ не знают о вас столько, сколько банки (если они только не запросили информацию у этих самых банков): ваш доход и его источники, ваши сбережения, ваши ежемесячные траты, ваши покупки и платежи, ваши штрафы, даже ваши привычки, личная жизнь и здоровье. Каждый раз, когда вы пользуйтесь картой или делаете иные операции, вся информация уходит в банк и сохраняется там. Как эта информация будет использоваться, известно только внутренним банковским службам… Как минимум - анализ ваших трат и доходов используется для того, чтобы более эффективно навязывать вам новые банковские услуги в будущем, как максимум… только банку известно как.

Идем дальше. Ваши вклады. Мы привыкли (точнее - нас приучили) считать, что главная функция банка - хранить наши сбережения, защищать их и приумножать. Однако данное убеждение - не более, чем миф.

Банки не намерены сохранять ваши сбережения нетронутыми, их цель - получить с вас деньги и пустить их в оборот с максимальной для банка выгодой. Банк может вкладывать ваши деньги, играть ими на бирже, выдавать от своего имени в виде кредитов другим людям и организациям, расплачиваться с собственными долгами и т.д. В общем, с момента вложения денег, банк может пользоваться вашими деньгами, как своими собственными. За это вы якобы и получаете обговоренный в договоре процент. Процент ничтожный по сравнению с тем, какую прибыль ваши деньги принесли самому банку.

За счет ваших денег банкиры и зарабатывают свои многомиллионные состояния. Словно вампиры, банки живут и процветают только благодаря постоянному притоку новой «крови» населения - вкладов.

Вернемся, однако, к сохранности ваших денег. Итак, вы принесли в банк заработанные своим трудом средства и отдали их на хранение (надеясь также хоть чуточку приумножить свои скромные сбережения). Что же банк даёт вам взамен, кроме обещаний? По сути - ничего. Подумайте сами: гарантированы ли ваши вложения от инфляции и роста цен или от колебания курсов валют? Нет. Банк не несет за это никакой ответственности. Как бы ни скакнула инфляция - в 5, 10, 20 раз, банковский процент останется неизменным, даже если ваши сбережения совершенно обесценятся. Примером тому кризисы 1998 г., 2008 г. и текущий.

Далее. Что происходит, если банк разоряется? Думаете, что банк вернет вам ваши сбережения? Не тут-то было! К моменту разорения банка ваши кровно заработанные деньги либо будут уже потрачены, либо выведены в оффшоры. Истинные виновники инцидента, как всегда, покинут страну заранее (на ваши же, по сути, деньги). Теперь ответственность за возврат ваших денег всецело ложится на отдельную структуру: АСВ - агентство страхования вкладов. Т.е. за то, что хозяин вашего банка промотался или украл ваши сбережения, будут расплачиваться вкладчики других банков и само государство (фонд АСВ состоит из взносов различных банков и взноса государства) Причем АСВ сможет компенсировать вам не все сбережения, а только определенную установленную законом сумму. Всё, что больше этой суммы, можете смело считать потерянным, т.к. возврат средств, превышающих лимит страховых выплат, может длиться годами или вообще не произойти.

Но и то, что положено вам по закону как страховка, не так-то просто получить! Хитрость в том, что вы можете получить компенсацию от АСВ только при наступлении страхового случая, т.е. только после официального признания банка банкротом. А процесс этот может затянуться на годы, или может начаться длительная процедура оздоровления или переуступки прав. И все это время вы не сможете получить свои кровно заработанные деньги. А о процентах можете и не мечтать. Интернет пестрит историями обманутых вкладчиков.

Из всего вышесказанного видно, что Банк будет распоряжаться вашими деньгами как своими собственными, а взамен он не может вам гарантировать ни сохранность вкладов, ни их рост. Всё, что многие привыкли думать о банках - лишь удачный маркетинговый ход, миф, навязанный нам рекламой и ее заказчиками.

Банки - это ростовщики, которые пользуются вами в целях своего обогащения. Не больше.

Но главная опасность банков вовсе не в отсутствии гарантий по вкладам. Кредиты - вот главный источник дохода банкиров и главное бедствие для рядовых граждан. Именно кредиты превратили до 80% нашей страны в самых настоящих рабов.

Не верится? Тогда рассмотрим следующие ситуации.

Вам необходимо жилье. Накопить на квартиру нереально. Государство, хоть и должно, жилья не даст - это уже всем давно стало ясно. Что вы делаете в итоге? Либо снимаете квартиру, либо берёте ипотеку. Но в съёмном жилье вечно жить невозможно, да и семью создавать нужно. В итоге вы всё равно берете ипотеку. А это значит... Добро пожаловать в рабство!

Допустим, стоимость однокомнатной квартиры в Москве - 4 млн руб. Эти деньги вы берёте в кредит у банка под, допустим, 15 % годовых. А теперь давайте считать:

В год вы должны будете вернуть банку 15% от выданной суммы, т.е. 600 000 руб. Соответственно, если берете кредит на 10 лет вы должны будете банку уже 6 миллионов, если берете на 20 лет, вы должны банку уже 12 миллионов!!! И то в лучшем случае, при учете, что проценты начисляются на остаток основного долга... Это уже в три (!) раза больше, чем вы у банка взяли! Конечно, некоторые укажут на то, что в данном случае надо учитывать инфляцию. Но даже если мы берём в расчёт обесценивание денег, то реальная переплата здесь составит 30-40%. А если учесть, что на многих предприятиях зарплаты по несколько лет не индексируются, то ситуация выходит ещё более печальной.

И все это с ваших кровных зарплат, из семейного бюджета из денег для ваших детей. И попробуйте только не заплатить - вас вместе с семьей вышвырнут на улицу. Банку и суду будет абсолютно неинтересна причина, по которой вы пропустили взнос, будь это увольнение, болезнь, смерть близких, пожар, потоп и прочие трагедии. Если только вы не оформили страховку на такой случай, то вы должны отдать деньги банку любой ценой - вот волчий закон ипотеки. И да, не надейтесь на «царскую милость» президента и депутатов. Они вам и не подумают помогать, сколько бы челобитных вы им не направляли. Эти лица связаны с банками прочнейшими узами собственной выгоды. Как пример - очередной путинский прямой эфир, где он ясно дал понять, что не будет помогать ипотечникам, несмотря на тонны писем и просьб. Пчёлы не могут быть против мёда. При капитализме банки неприкосновенны.

Так что с момента подписания кредитного договора ты - раб. Какие бы ни были условия на твоей работе, теперь ты не можешь уволиться, т.к. тебе нужно платить за кредит. Какие бы у тебя ни были отношения с работодателем, ты не можешь жаловаться, конфликтовать, требовать, критиковать и защищать свои права. Работодатель знает про твой кредит и может уволить тебя, если захочет. Так что сиди тихо и плати вовремя. Требуются деньги на ребёнка? Заболел родственник? Нужен ремонт в квартире? Ответ один - работай больше. Устраивайся на вторую, третью работу. Видишь семью полчаса в сутки? Подорвал здоровье? Жизнь проходит мимо? Терпи и плати. Ты больше не принадлежишь себе. Ты - раб банка.

Однако есть рабство страшнее, чем ипотека. Имя ему - потребительский кредит, который разоряет тех, кто и так находится на грани нищеты. Если человек не может накопить сам на базовые бытовые предметы, вроде холодильника или стиральной машины - это уже бедность. Подтверждают это и данные ВЦИОМ: чаще других берут кредиты люди с доходом от 4 до 10 тысяч рублей (39% в этой категории опрошенных). Среди самых небогатых россиян, получающих меньше 4 тысяч ежемесячно, 29% хронически «живут в долг».

И банк, обещая помочь здесь и сейчас, отберет последнее, извлекая прибыль из чужой нужды и горя.

Чтобы обогатить ростовщика люди лишают себя последних средств, отказывают себе и семье в базовых и важнейших вещах: пище, одежде, отдыхе, медикаментах, и т.д. Статистика того же ВЦИОМ показала, что почти треть россиян (30%) тратит на уплату долгов по кредитам от 10 до 25% своего ежемесячного дохода. Почти столько же (29%) отдает банку ежемесячно от четверти до половины своих доходов. Каждый восьмой (12%) расстается с тремя четвертями заработанного, чтобы расплатиться с долгами по кредиту. 6% вынуждены отдавать еще больше. А за каждого десятого по его долгам и кредитам расплачивается кто-то другой - родственники, знакомые и т.д.

Вы понимаете, что значат эти цифры? Треть россиян отдают банку половину своих доходов! Треть россиян это почти 49 миллионов человек!!! А сейчас, во время кризиса, цифра, определенно, увеличилась и будет расти. Люди лишаются здоровья, изматывая себя на двух, трёх работах, не могут купить новую одежду детям, приобрести лекарства, съездить с семьей на отдых, не могут, элементарно, наесться досыта - и все ради того, чтобы выплатить кредит за какой-нибудь холодильник или простейший компьютер для ребенка.

В связи с кризисом, который ударил по самым бедным, выросло количество самоубийств из-за кредитов. Люди абсолютно серьезно считают, что лишить себя жизни лучше, чем не отдать ростовщику его грабительский процент! А банки вместе со сворой коллекторов нарочно способствуют усугублению ситуации, запугивая людей и давя на психику должника иными методами.

Не буду приводить здесь кровавые подробности - за примерами обратитесь к интернету по запросу «кредитные самоубийства». Упомяну лишь один вопиющий случай, который считаю апофеозом системы банковской травли: в начале апреля 2014г. в Санкт-Петербурге. 11-летняя девочка выбросилась из окна 10 этажа, оставив родителям записку: «Бегите. Спасайтесь. Мы должны им 83 тысячи». Более того, оказалось, что у этой семьи долгов не было, но они въехали в съемную квартиру, в которой был зарегистрирован должник. И новых жильцов стали атаковать коллекторы, выбивая из них долги посторонних людей.

Банки и покрывающее их правительство довели людей до состояния, которое даже скотским не назовешь. Нам каждый день с экрана телевизора заливают в уши про то, как успешно мы боремся с Обамой и стращают зверствами «бандеровцев». А вот про зверства банков и о том, что руководство нашей страны ничего не делает чтобы защитить своих граждан - ни слова. К сведению, наши «законодатели» планируют узаконить коллекторскую деятельность. Коллекторы будут учиться чуть менее жестоко, но более эффективно выбивать с людей долги. А теперь ещё раз перечитайте описанный выше инцидент…

И люди, не видя защиты от государства, превращаются в рабов банков. Разве все это не рабство - когда твоя судьба и жизнь полностью в руках ростовщика?

Однако, раб может быть рабом по принуждению, силой оружия и кнута, однако он может желать побега, желать освобождения от оков, желать свергнуть или убить поработителя и от того был внутренне свободным. Современное же банковское рабство, при видимости свободы - рабство смирившихся, рабство безысходности.

Как же так вышло? Почему же люди берут кредит? Неужели они не знают о последствиях?

Ответ прост. Сама система нашего государства, как и система капитализма устроена так, чтобы люди были зависимы от кредита. Вариантов, как заставить человека взять ссуду, множество. Рассмотрим основные.

Если у вас есть деньги на базовые нужды - вас заставят взять кредит на излишества. Индустрия рекламы и моды четко объяснит тебе, что без нового «айфона» ты изгой, а без новой «мазды» ты лох. Если вы оказались умнее и не поддались рекламе, подождите - ваш ребенок пойдет в школу и вот он точно не захочет быть изгоем без нового айфона или планшета.

Если вам и тут повезло… вы всё равно возьмете ипотеку, рано или поздно.

Но самый верный способ загнать человека в кредитную кабалу - нищета.

Когда вы живёте, как говорится, от зарплаты до зарплаты, то рано или поздно, вам придётся взять кредит на мебель или бытовую технику, или у вас родится ребенок, на которого потребуются деньги и т.д. Впрочем, в мировой практике этот метод используется уже несколько веков - внимание ему уделялось ещё в первом томе «Капитала».

А ещё вероятнее, что у вас нет денег даже на базовые нужды. Напомним данные ВЦИОМ, указанные выше - чаще других берут кредиты люди с доходом от 4 до 10 тысяч рублей. Вам хватает только на еду и оплату коммунальных услуг. Вы тем более будете просто вынуждены обращаться за кредитами постоянно. Раз за разом, перекредитовываясь. Это замкнутый круг. Банк будет держать вас на кредитном крючке вечно.

Можно ли сказать, что человек добровольно согласился взять кредит? Если в случае, когда человек берет кредит на модный гаджет или авто, ещё можно дискутировать о том, стоит ли считать осознанным решение человека загипнотизированного рекламой, то в остальных случаях можно чётко и решительно сказать, что людей ЗАСТАВЛЯЮТ брать кредит. Заставляют путем того, что создают населению такие условия, при которых люди не могут обеспечить себе и своей семье достойное существование без кредита.

«Как так заставляют?» - спросите вы. «Ведь под дулом пистолета никто кредитный договор подписать не принуждает». Да, физически не принуждает. Но вы забываете о том, что есть вещь пострашнее дула пистолета, и имя ей - нужда. Держите человека в вечной нужде - и он сам побежит за кредитом, без всякой рекламы. Именно нужда во все времена заставляла людей делать то, на что они не пойдут по доброй воле, вплоть до того, чтобы продавать в рабство себя или родственников (обратитесь к истории - там таких случаев множество).

Когда вашей зарплаты хватает только на то, чтобы выплатить многочисленные налоги, оплатить постоянно растущие коммунальные платежи, проезд и телефон, а на остаток купить еды для семьи, вы будете вынуждены обратиться за деньгами к банку. Так по данным ФОМ чаще всего россияне берут потребительский кредит в магазине и кредит на неотложные нужды. Т.е. людям постоянно не хватает денег на самое необходимое. Соответственно, когда ваш доход всегда будет немного «отставать» от необходимого минимума - вас будет очень легко подсадить на кредитный крючок. Что, собственно, и делают банки с позволения нашего государства вот уже почти три десятка лет.

Государству также выгодно поддерживать в стране высокий уровень бедности: у бедных нет свободного времени, они заботятся о том, как заработать денег, отдать кредит и прокормить семью, а не думают о том, справляется ли государство со своими обязанностями. Вместо них уже подумал «Первый канал».

Более того, банки прекрасно знают положение дел, знают о том, что многие граждане взяв кредит будут вынуждены отдавать до 80% дохода семьи банку, а часть людей вообще не смогут погасить кредит. И тем не менее кредитно-финансовые организации выдают всё новые и новые кредиты, заманивают народ соблазнительными условиями и рекламой, навязывают, прекрасно зная о последствиях.

Еще в 2013 г. Национальное бюро кредитных историй зафиксировало катастрофический рост проблемных кредитов. В некоторых регионах доля трудоспособного населения, получившего кредиты, близка к 100%, а всего по стране с невыплаченными кредитами жили 45% экономически активного населения. Причём каждый десятый заемщик успел оформить на себя больше пяти кредитов. А общий объём кредитов населения за 2011-2013 почти удвоился и составил 8,8 трлн руб. на июль 2013 года. Сейчас, в связи с кризисом эта цифра увеличилась.

Даже первый замгенпрокурора РФ Александр Буксман вынужден был признать, что «тревогу вызывают нарушения, допускаемые кредитными организациями при осуществлении потребительского кредитования, рассчитанного на широкие слои населения... При этом всё ещё включаются условия, ущемляющие права потребителей. В том числе дающие право банка в одностороннем порядке изменять проценты не в меньшую сторону, а также предоставление кредитов, с заведомо непосильными условиями кредитования для заемщика»

Так что всем сторонникам позиции «сами виноваты» можно смело ответить, что вина банков в происходящем ни чуть не меньше, или даже больше, ибо, если люди берут кредит от безысходности, то банк всегда чётко знает что он делает и к каким последствиям это приведёт.

Однако существует и ещё один виновник, спрятанный в тени - нынешнее правительство.

Именно оно - главный распространитель банковской заразы! Почему? Да потому, что правительство и банк, это головы одной и той же гидры - капитализма. Ельцинское правительство отдало страну коммерческим банкам, а нынешнее правительство полностью эту систему поддерживает. Вспомните, кто столь рьяно навязывает нам ипотеку? Кто постоянно расхваливает кредитную систему? Кто принимает законы, выгодные банкирам и губительные для населения? Кто закрывает глаза на бесчинства банков и коллекторов? Кто помогает банкам, забыв о нуждах граждан? Кто, в конце концов, поддерживает в стране уровень нищеты, столь необходимый банкам, чтобы навязать свои кредиты? И не мудрено, т.к. в кого ни плюнь в сегодняшнем правительстве, попадёшь либо в члена совета директоров, либо владельца акций тех или иных банков, либо в их же лоббиста, когда чиновник связан с банком по линии бизнеса.

Показателен сам факт - кого сегодняшнее правительство и президент поддерживают во время кризиса. Население, на чьи плечи лягут все тяготы роста цен? Ипотечников, чьи семьи останутся без последнего жилья из за невозможности выплатить процент в связи с ростом цен и чередой сокращений? Еще “недобитые” предприятия, терпящие убытки в связи с кризисом? Не тут-то было! Путин и его команда поддерживают банки! «Своих не бросаем», как говорил мистер президент.

Прочтите внимательно “Антикризисный план” правительства и вы сами все поймёте. Народу только обещания (цену их мы знаем еще по «майским указам» Путина), а вот банкам конкретные гарантии помощи. Финансирование всех отраслей экономики пойдет не напрямую, а через карманы банков и т.д.

Данный подход характерен не только для нашей страны - в большинстве капиталистических стран нужды банков ставятся во главу угла, и исходя из них формируется как внутренняя, так и, зачастую, внешняя политика. Самый яркий пример тому США, где банки властвуют над страной и людьми практически полностью. Однако дабы не перегружать читателя, об этом и многих других аспектах грабительской политики банков будет рассказано в дальнейших статьях данного цикла.

Пока что скажу о путях выхода из сложившейся ситуации. Что же нужно делать, чтобы сбросить с себя ярмо банков и остановить господство ростовщиков над нашей страной?

Что бы вам ни вешали на уши проправительственные и либеральные «эксперты», выход один: текущая система господства коммерческих банков должна быть уничтожена. Коммерческие банки должны быть ликвидированы и национализированы, в итоге должен остаться один или пара государственных банков, целью которых станет не обогащение банкиров, а обеспечение нужд населения в основных банковских операциях. Благо, изобретать велосипед не придется - у нас есть опыт банковской системы того же СССР, из которой можно взять лучшее и дополнить его современными наработками и новыми технологиями.

Ссудный процент должен быть отменен как грабительский. С ростовщичеством боролись во все века - пора возродить эту замечательную традицию. Ипотечные кредиты также должны быть отменены, т.к. государство обязано обеспечивать жильём население страны, а не перекладывать эту задачу на плечи и так обираемых со всех сторон граждан.

Предчувствую, как проправительственные и либеральные умники возопят, что, мол без банков вся система рухнет, что, мол, «эксперты» и экономисты не даром воспевают эту систему, как единственно верную. А они уж точно лучше знают, они же эксперты…

Отвечу на это встречным вопросом: почему же ваши хваленые эксперты и экономисты не смогли подготовиться к очередному кризису? Как получилось, что рубль рухнул, цены взлетели и наша экономика оказалась совершенно не подготовленной к такому сценарию? Изрядно облажавшись, господа экономисты в панике начали принимать экстренные и хаотичные меры для стабилизации ситуации. Результат, как и следовало ожидать, нулевой. Сомневающимся предлагаю зайти в ближайший магазин и взглянуть на ценники. Почему при ваших хвалёных экспертах наша экономика до сих пор сидит на нефтяной игле, а наша страна во многом лишена промышленности - основы независимости любого государства? Это и есть результат труда ваших экономистов? Кроме того, напомните-ка, на кого работают ваши эксперты?

Помнится, в 90-х одни такие эксперты уже предложили нам комплекс преобразований для «перестройки» экономики. Что из этого вышло - вся страна знает, до сих пор расхлёбывает последствия.

А по поводу того, что без банков вся система рухнет… да, рухнет. И правильно. К чёрту такую систему, где человек живет, как раб и где ростовщик стал хозяином судеб и жизней… Рано или поздно каждому из вас придется ответить на вопрос, где он поставит запятую в фразе «Банки. Терпеть нельзя уничтожить!».

Ангелина Еньшина

---------------------------------------------------------------------------------------------------

Хорошая статья, правильная. Тут правда, не сказано ещё об одной вещи. О том, что банк вам ваши деньги может и не отдать по другой причине. Из-за того например, что ваши доходы и расходы вызывают у него подозрение. Ну или потому, что вы и вовсе экстремист. Но это ладно, это к банкам впрямую не относится. Их власть заставляет, а самим то им всё это глубоко фиолетово.

avn-msk