Что выгоднее: лизинг или кредит?

Лизинг и кредит слишком отличаются (см. таблицу), поэтому не получится просто просуммировать затраты и сравнить результат.

Чтобы учесть особенности графиков выплат и поступлений средств, а также стоимость денег во времени, необходимо продисконтировать денежные потоки - так они станут сопоставимыми.

Таблица. Кредит на покупку оборудования или лизинг

Кредит

Лизинг

Стоимость кредита за год определяют как произведение годовой ставки на остаток долга

Стоимость лизинга оценивают как удорожание объекта сделки за год

Проценты по кредиту и комиссия в учете - расходы компании, погашение кредита - нет

Лизинговый платеж - расход компании

Купленное в кредит основное средство ставят на баланс компании

Взятое в лизинг основное средство может стоять на балансе лизингодателя или лизингополучателя

НДС возместят в полном объеме от стоимости оборудования в следующем периоде после покупки основного средства

НДС возмещают постепенно на всем периоде лизинговых платежей

Страховать оборудование не обязательно, только если требует банк

Страховать объект лизинга обязательно

Основное средство списывают на расходы через амортизацию

Амортизацию нужно начислять, только если объект лизинга стоит на балансе компании

Дисконтированный денежный поток по кредиту

Рассчитайте денежный поток по кредиту помесячно до конца срока амортизации основного средства, приобретенного за счет заемных средств (см. excel-файл в «Дополнительных материалах» к статье). Поступление заемных денег, НДС к возмещению и экономия на налоге на прибыль войдут в него с плюсом, выплаты в счет погашения кредита, проценты, налог на имущество с минусом.

НДС к возмещению со стоимости основного средства прибавьте в квартале, следующем после того, в котором купили объект. По итогам каждого квартала вычитайте налог на имущество.

Проценты по кредиту, платежи по налогу на имущество и амортизация основного средства уменьшают налогооблагаемую прибыль компании. Сложите эти три показателя за каждый квартал и умножьте на ставку налога на прибыль. Полученную экономию прибавьте к итогам каждого квартала.

Срок кредита может быть короче периода амортизации объекта. Если это так, когда погасите долг, в оставшиеся месяцы учитывайте только налог на имущество и экономию по налогу на прибыль.

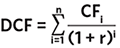

Когда полностью сформируете денежный поток, дисконтируйте его по стандартной формуле:

где i - номер месяца, всего n месяцев;

CFi - денежный поток для i-го месяца, руб.;

r - ставка дисконтирования, % в месяц.

За ставку дисконтирования возьмите средневзвешенную стоимость капитала (WACC) или процент по самому кредиту. Не забудьте значение в год перевести в месяц.

[Пример 1]

Компания «Альфа» собирается купить оборудование за 1 млн руб., в т. ч. НДС (18%) - 152 542 руб. Собственных денег - всего 300 000 руб. Есть два варианта: взять кредит или приобрести основное средство в лизинг.

Банк предлагает кредит 700 000 руб. на один год по ставке 20 процентов, погашать нужно равномерно в течение срока действия договора.

Сначала рассчитаем денежный поток по кредиту.

Ежемесячный платеж по кредиту равен 58,33 тыс. руб. (700 тыс. руб. : 12 мес.).

Проценты за первый месяц - 11,67 тыс. руб. (700 тыс. руб. × 20% : 12 мес.), за второй - 10,69 тыс. руб. ((700 тыс. руб. - 58,33 тыс. руб.) × 20% : 12 мес.), за третий - 9,72 тыс. руб. ((700 тыс. руб. - 58,33 тыс. руб. - 58,33 тыс. руб.) × 20% : 12 мес.). По аналогии определим проценты за каждый месяц до конца действия договора.

НДС к возмещению - 152,54 тыс. руб. (1 млн руб. : 1,18 × 0,18).

Амортизационные отчисления в месяц - 23,54 тыс. руб. (1 млн руб. : 1,18 : 36). Стоимость основного средства без НДС - 847,46 тыс. руб. (1 млн руб. : 1,18).

Остаточная стоимость в первом месяце - 823,92 тыс. руб. (847,46 тыс. - 23,54 тыс.), во втором - 800,38 тыс. руб. (823,92 тыс. - 23,54 тыс.), в третьем - 776,84 тыс. руб. (800,38 тыс. - 23,54 тыс.).

Авансовый платеж по налогу на имущество за I квартал - 4,47 тыс. руб. ((847,46 тыс. руб. + 823,92 тыс. руб. + 800,38 тыс. руб. + 776,84 тыс. руб.) : 4 × 2,2% : 4).

Экономия по налогу на прибыль в I квартале - 13,89 тыс. руб. ((11,67 тыс. руб. + 10,69 тыс. руб. + 23,54 тыс. руб. × 2) × 20%), в ней нет налога на имущество, он появится во II квартале.

Отсюда денежный поток компании за первый месяц составит - 70 тыс. руб. (-58,33 тыс. - 11,67 тыс.), за второй - 69,02 тыс. руб. (-58,33 тыс. - 10,69 тыс.), за третий - 93,91 тыс. руб. (152,54 тыс. - 58,33 тыс. - 9,72 тыс. - 4,47 тыс. + 13,89 тыс.).

Аналогично рассчитываем денежный поток по каждому месяцу. Затем дисконтируем по ставке 20 процентов в год или 1,67 процента в месяц, итого получаем - 436,91 тыс. руб.

Дисконтированный денежный поток по лизингу

Определите денежный поток по каждому месяцу в течение всего срока амортизации основного средства, которое предприятие приобрело в лизинг.

Включите в денежный поток ежемесячные лизинговые платежи, предусмотренные по договору финансовой аренды. Если организации предстоит перевести лизингодателю первоначальный взнос, отразите его тоже в выплатах.

Если принимаете на себя расходы на страхование оборудования, отразите также и их в денежном потоке по лизингу. Например, учитывайте эти суммы каждый первый месяц каждого года.

По кварталам, начиная со следующего за тем, в котором купили имущество, прибавьте налог на добавленную стоимость к возмещению. Рассчитайте его с суммы, которую начислили по лизингу.

Если основное средство числится на балансе вашей компании, то по итогам каждого квартала вычтите налог на имущество и прибавьте сумму, которую сэкономили на налоге на прибыль. Экономию посчитайте так: сложите начисление по лизингу без НДС, налог на имущество, амортизацию и стоимость страховки, а затем умножьте на ставку налога на прибыль. Если балансодержатель - лизингодатель, то налог на имущество и амортизацию не начисляйте и в расчет не включайте.

Лизинг закончится быстрее, чем амортизация? Когда договор истечет, в следующем квартале учтите только экономию по налогу на прибыль. На этом денежные потоки по лизинговой операции закончатся.

Денежный поток собрали, осталось его дисконтировать по той же формуле (см. формулу дисконтирования на стр. 37). Ставку дисконтирования используйте ту же, что и для потока по кредиту.

[Пример 2]

На условиях предыдущего примера нужно рассчитать дисконтированный денежный поток по лизингу. Лизинговая компания предлагает предприятию заключить договор на два года, аванс 30 процентов от стоимости оборудования, удорожание в год на 9 процентов, убывающие платежи, объект останется на балансе лизингодателя.

Начисления по лизингу за первый, второй и третий месяцы: 60,5 тыс. руб., 59,5 тыс. руб. и 58,5 тыс. руб., в них по 12,5 тыс. руб. - ежемесячный аванс. Лизинговые платежи за те же месяцы - 48 тыс. руб., 47 тыс. руб., 46 тыс. руб. соответственно.

Основное средство на балансе у лизингодателя, поэтому компания не начисляет амортизацию и не платит налог на имущество. Но ей придется его застраховать, сопутствующие расходы - 1 тыс. руб. (1 млн руб. × 0,1%).

НДС к возмещению за первый квартал - 18,3 тыс. руб. ((60,5 тыс. руб. + 59,5 тыс. руб.) : 1,18 × 0,18), экономия по налогу на прибыль за тот же период - 20,54 тыс. руб. (((60,5 тыс. руб. + 59,5 тыс. руб.) : 1,18 + 1 тыс. руб.)) × 20%).

Денежный поток в первом месяце равен -49 тыс. руб. (-48 тыс. - 1 тыс.), во втором - -47 тыс. руб., в третьем - -7,16 тыс. руб. (18,3 тыс. - 46 тыс. + 20,54 тыс.).

Дисконтированный денежный поток - -429,24 тыс. руб.

Выбор между кредитом и лизингом

Сравните значения дисконтированного денежного потока при кредите и лизинге. Они отрицательные, поскольку оба подразумевают отток средств. Выгоднее для компании тот вариант, значение которого по модулю меньше.

Дисконтированный денежный поток по кредиту равен -436, 92 тыс. руб., по лизингу -429,24 тыс. руб. Значит, для компании «Альфа» выгоднее взять оборудование в лизинг.

БРУКС кредитный консультант

С помощью "Финансовый Директор"

Об авторе: Ильдар Габбасов

В сфере корпоративных финансов - 10 лет. Был специалистом I категории по бюджету финансово-бюджетной палаты Елабужского муниципального района. С 2007 года работает в ООО «Оптовик» - розничная сеть магазинов «Эссен», последние три года в должности заместителя финансового директора.