МТС (MTSS) Итоги 1 кв. 2018 года: при сокращении абонентской базы - рост прибыли!

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за первые три месяца 2018 года.

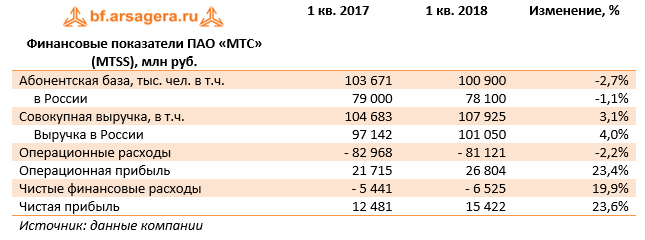

Общая выручка компании с учетом применения новых стандартов МСФО выросла на 3,1% до 107,9 млрд руб. Такая динамика была обусловлена хорошими результатами, полученными в России, вследствие улучшения ценовой конъюнктуры в сегменте услуг передачи данных и растущего пользования услугами связи. Это предопределило рост выручки от мобильных услуг связи на 3,7% до 74,3 млрд руб. Фиксированный бизнес МТС продолжил рост в розничных сегментах ШПД и платного телевидения, однако сокращение выручки в сегменте B2B повлияло на совокупный показатель выручки, который продемонстрировал снижение на 0,8 процента до 15,1 млрд руб. Продажи телефонов и оборудования выросли на 15,6% до 13,1 млрд руб.

Зарубежный сегмент в целом также показал неплохую динамику, однако его доля в общей выручке МТС сократилась вследствие приостановки работы в Туркменистане и укрепления рубля в отчетном периоде.

Операционные расходы компании сократились на 2,2% до 81,1 млрд руб., что привело к росту операционной прибыли почти на четверть до 26,8 млрд руб. Увеличение рентабельности основной деятельности было вызвано ростом потребления интернет- сервисов и других высокомаржинальных услуг, а также оптимизацией затрат.

Компания традиционно обладает значительным объемом финансовых вложений, что в отчетном периоде принесло ей 1,2 млрд руб. доходов. Долговая нагрузка по итогам квартала увеличилась почти на треть, составив 441,9 млрд руб., главным образом, за счет роста лизинговых обязательств из-за применения новых стандартов МСФО. Расходы по процентам составили 9,6 млрд руб., а положительные курсовые разницы принесли 404 млн руб. дохода: 15% долговой нагрузки номинировано в иностранной валюте. В итоге чистая прибыль МТС выросла на 23,6%, составив 15,4 млрд руб.

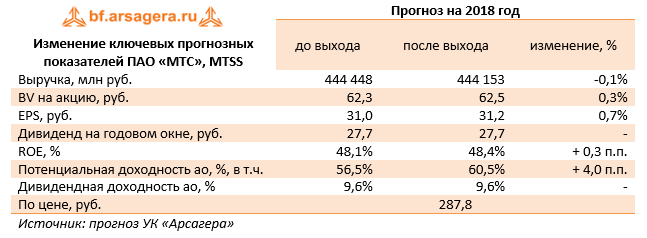

Отчетность вышла несколько лучше наших ожиданий, прежде всего, в части повышения уровня операционной рентабельности. По ее итогам мы внесли соответствующие изменения в модель компании. Добавим, что в ближайшее время мы уточним методику расчета требуемой доходности по акциям российских компаний, что потенциально может изменить довольно высокий уровень потенциальной доходности акций МТС.

Мы рассчитываем, что компания будет способна в будущем демонстрировать умеренный рост финансовых результатов, драйвером которых должна выступить мобильная передача данных по мере стабилизации макроэкономических факторов. Важным фактором, стимулирующим рост интереса инвесторов к акциям МТС, станет сохранение практики регулярных выкупов акций. В отчетном периоде объем выкупа акций составил 7,3 млрд руб. (25,4 млн акций). План выкупа на сумму 30 млрд руб. в течение трех лет был принят Советом директоров в апреле 2016 года в дополнение к дивидендным выплатам МТС.

Акции МТС, по нашим оценкам, обращаются с мультипликатором P/E 2018 около 9. Принимая во внимание высокое качество корпоративного управления, бумаги компании могут вернуться в число наших приоритетов в секторе «голубых фишек».

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»