AT&T Inc. Итоги 1 квартала 2018 года

Компания AT&T Inc. выпустила отчетность за первые три месяца 2018 г. Отметим, что в компании с 1 января 2018 года произошли изменения в стандартах отчетности, связанные с учетом выручки; прошлогодние данные приведены в сопоставимом виде.

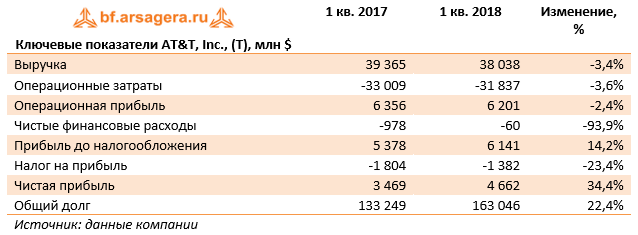

Выручка компании снизилась на 3,4% до $38 млрд. Обратимся к посегментному анализу статей доходов.

Сегмент «Услуги для бизнеса», включающий стационарную и беспроводную связь для юридических лиц, правительственных организаций по всему миру, показал снижение выручки на 5,2% до $9,2 млрд., главным образом, благодаря принятию нового стандарта учета доходов. Кроме того, сокращение выручки сегмента обусловлено падением доходов от традиционных услуг фиксированной связи ($3,5 млрд, -20%). Снижение доходов от беспроводных услуг (-10,6%), вызванных переходом клиентов на неограниченные планы, также способствовали сокращению выручки. Данное падение доходов было частично компенсировано продолжающимся ростом стратегических услуг (включающие услуги по выделенным интернет-каналам, Ethernet, VoIP, Security Services и VPN). Увеличение операционной рентабельности до 22,7% обусловлено автоматизацией процессов и ростом эффективности предоставления услуг, а также принятием новых правил бухгалтерского учета.

Выручка сегмента «Развлекательные и интернет-услуги» (включает в себя доступ к сети Интернет, платное спутниковое телевидение для частных клиентов) снизилась на 8,1% до $11,6 млрд. Количество абонентов-пользователей ШПД в наблюдаемом периоде выросло на 1%. В отчетном квартале компания потеряла около 12% абонентской базы пользователей традиционной стационарной связи. Средняя выручка с абонента по всем направлениям показывала снижение, что привело к падению операционной рентабельности на 1 п.п. до 11,5%.

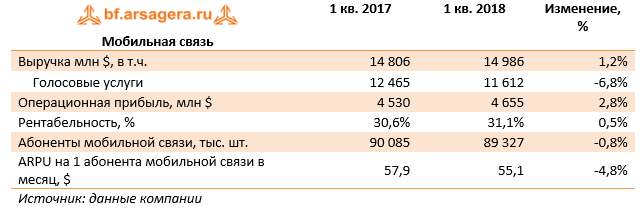

Выручка сегмента «Мобильная связь» (услуги мобильной связи на территории США) выросла на 1,2%, составив $15 млрд. на фоне уменьшения абонентской базы и выручки на одного абонента. Тем не менее, контроль над расходами и рост количества проданных смартфонов позволили компании избежать провала операционной рентабельности.

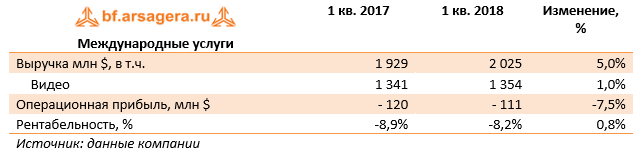

Сегмент «Международные услуги», управляющий портфелем развлекательных услуг в странах Латинской Америки и сетью мобильной связи в Мексике, показал рост выручки на 5% до $2 млрд. Компания смогла увеличить доходы по всем направлениям, кроме голосовых услуг; продажи оборудования выросли в 2,4 раза, однако вывести операционный результат всего сегмента в положительную зону пока не удается. Заметим, что отстающий рост расходов позволил сократить операционный убыток на 7,5%.

В итоге операционная прибыль компании снизилась на 2,4% до $6,2 млрд.

Чистые финансовые расходы в первом квартале резко сократились до $60 млн, что было связано с изменением учета пенсионных и других пособий - перенос учета чистой выгоды от инвестиций по пенсионным программам из «операционных доходов и расходов» в «прочие доходы (расходы)».

Эффективная налоговая ставка сократилась с 33,5% до 22,5%, в итоге чистая прибыль выросла на треть до $4,7 млрд.

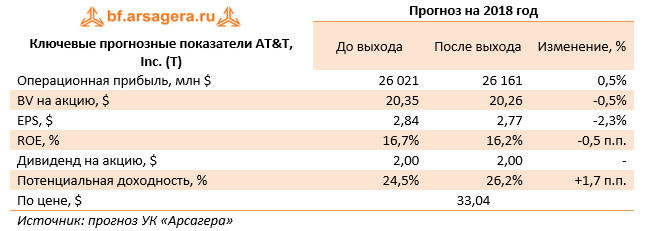

Отчетность компании вышла в рамках наших ожиданий. Наша модель по-прежнему учитывает будущее слияние с Time Warner. Синергетический эффект от слияния обеих компаний, по мнению менеджмента, составит как минимум $1 млрд в течение трех лет. Обе компании ожидают существенно нарастить общий доход и дивиденды акционерам.

Добавим, что планируемое слияние AT&T и Time Warner столкнулось с серьезными трудностями, поскольку Министерство юстиции США подало иск, требующий блокировку сделки. Как считает Минюст, если слияние будет одобрено, то объединенная компания может повысить цены для абонентов платного телевидения в США, и получит преимущество над конкурентами платного телевидения, приобретя премиальный контент Time Warner.

В настоящий момент акции AT&T Inc. торгуются исходя из P/E 2018 около 12 и P/BV 2018 около 1,6 и входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»