Трубная Металлургическая Компания (TRMK). Итоги 2017 г.

ТМК раскрыла консолидированную финансовую отчетность за 2017 год.

Выручка компании составила $4,4 млрд, прибавив 31,6%, во многом благодаря показателям американского дивизиона, где доходы выросли в 2,7 раза до $994 млн. Северо-Американский сегмент продолжает оставаться бенефициаром роста буровой активности местных нефтегазовых производителей. Выручка в России показала более медленный рост (+12,9%), где увеличение доходов от реализации бесшовных труб за счет роста объемов продаж труб OCTG и труб промышленного назначения было частично нивелировано снижением выручки от реализации сварных труб в результате сокращения объемов продаж труб большого диаметра.

Изменение операционных расходов сопоставимо с темпами роста выручки (+32,4%). Отметим существенно выросшие расходы на сырье и материалы (+56,3%), составившие $2,4 млрд. Указанный рост был обусловлен существенным повышением цен на сталь. На долю данной статьи приходится две трети от общей себестоимости компании. Существенные темпы роста показали транспортные расходы (почти в 2 раза), а также затраты на страхование и ремонт.

В результате операционная прибыль выросла на 23,2%, составив $329 млн.

Долговая нагрузка компании за отчетный период увеличилась на 14,3%, составив $3,3 млрд. Чистые финансовые расходы выросли в 2 раза до $244 млн. Такая динамика обусловлена значительным сокращением величины полученных положительных курсовых разниц (с $130 млн до $27,5 млн).

Кроме того, стоит отметить списание гудвилла $22 млн против $3,3 млн в прошлом году; прочие неоперационные доходы сократились с $29,4 млн до $0,6 млн, а налог на прибыль вырос в 13,5 раз до $47,9 млн из-за эффекта налоговых ставок в зарубежной юрисдикции. В итоге чистая прибыль компании составила $36 млн, сократившись в 4,7 раза.

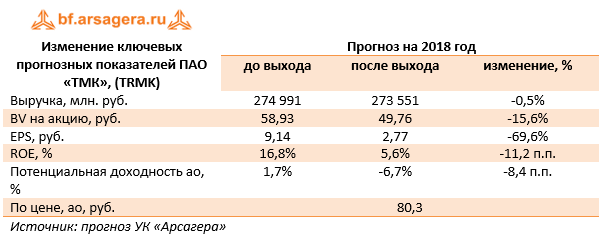

Отчетность вышла хуже наших ожиданий. В связи с этим мы внесли значительные изменения в модель компании, пересмотрев прогнозы по вектору цен на сталь, а также ожидаемые объемы производства.

Мы ожидаем, что ситуация в сегменте производства ТБД продолжит оставаться достаточно напряженной для производителей. Причиной тому - появление нового игрока в лице Загорского трубного завода (ЗТЗ). Предполагается, что завод будет поставлять «Газпрому» трубы со скидкой в 13-15%; это обстоятельство ухудшит ценовые условия для действующих поставщиков газового концерна.

Акции ТМК торгуются с P/BV 2018 около 1,6 и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»