МАГНИТ (MGNT) Итоги 2017 г.: слабое завершение сложного года

Магнит представил результаты деятельности за 2017 г. по МСФО.

В отчетном периоде количество магазинов увеличилось на 16,3% - до 16 350 штук. Основной рост пришелся на формат «магазины у дома», прирост которых составил 1 604 штуки. Торговая площадь росла более медленными темпами (+13,6%), достигнув 5 755 тыс. кв. м.

Совокупная выручка компании выросла на 6,4% - до 1 143 млрд руб. Сопоставимые продажи снизились на 3,4% на фоне сокращения трафика на 3,2% и среднего чека на 0,2%. Валовая рентабельность компании в годовом сопоставлении сократилась с 27,52% до 26,65%. В итоге валовая прибыль составила 304,7 млрд рублей (+3,0%). При этом операционная маржа сократилась с 10,03% до 8,03%, что, скорее всего, было связано с ростом коммерческих и общехозяйственных расходов, связанных с открытием новых магазинов, потребовавших увеличения расходов на рекламу, оплату труда, аренду и коммунальные платежи. В результате чистая прибыль снизилась более чем на треть, составив 35,5 млрд руб.

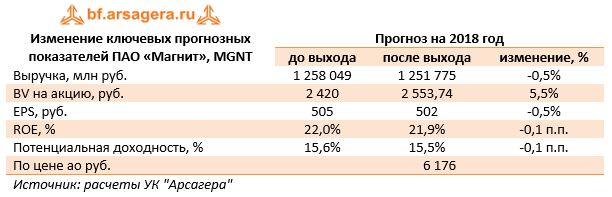

Вышедшие данные оказались несколько хуже наших ожиданий. Мы пока не стали менять свои прогнозы на 2018 и последующие годы, ожидая более подробной информации о том, как компания планирует распорядиться привлеченными в ходе допэмиссии средствами.

Мы ожидаем, что в ближайшее время в ситуация розничном ритейле продолжит определяться достаточно острой конкурентной борьбой, что будет оказывать негативное влияние на маржинальность бизнеса. Дальнейшие усилия компаниям этого сектора предстоит направить на закрытие убыточных торговых точек и оптимизацию логистической инфраструктуры.

Вместе с тем, в текущем году компании сектора вправе надеяться на некоторое улучшение финансовых показателей вследствие наметившегося восстановления потребительского спроса, а также ожидающихся более высоких темпов инфляции.

Мы планируем вернуться к обновлению модели Магнита после выхода полнотекстовой финансовой отчетности.

На данный момент акции компании торгуются исходя из P/E2018 около 13 и примерно за 2,5 балансовой цены (без учета допэмиссии) и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»