НОВАТЭК (NVTK) Итоги 1 квартала 2017 г: бумажные доходы дочек обеспечили львиную долю прибыли

НОВАТЭК представил консолидированную финансовую отчетность за 3 месяца 2017 года.

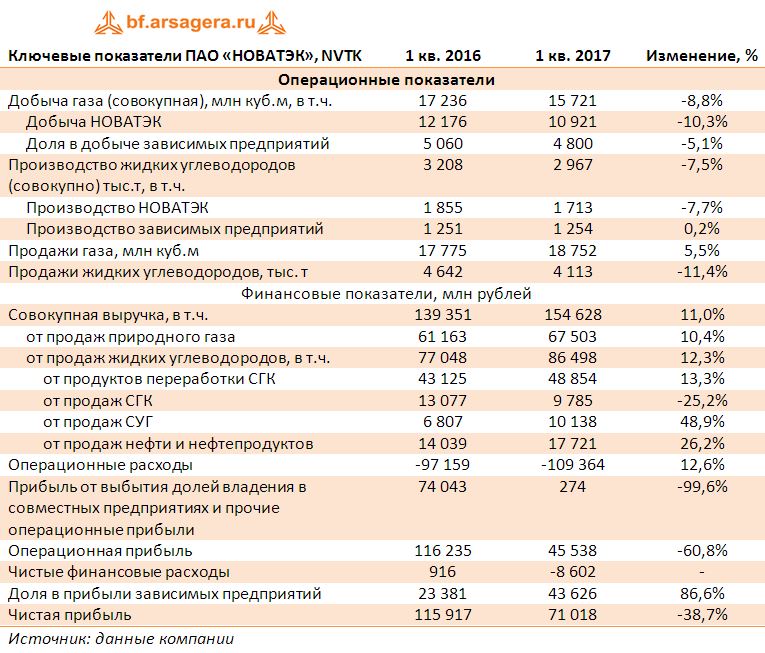

Совокупная выручка компании увеличилась на 11% до 154,6 млрд руб. Доходы от реализации жидких углеводородов выросли на 12,3% до 86,5 млрд руб. В их структуре произошло резкое снижение продаж стабильного газового конденсата на 25,2% до 9,8 млрд руб. в результате значительного снижения объемов реализации на экспорт, что было в значительной степени компенсировано ростом средних цен реализации, а также ростом объемов продаж на внутреннем рынке. Рост выручки от реализации сжиженного углеводородного газа (в 1,5 раза), сырой нефти и нефтепродуктов (+26,2%), продуктов переработки газового конденсата (+13,3%) произошел преимущественно в результате увеличения средних цен реализации.

Выручка от реализации природного газа возросла на 10,4% - до 67,5 млрд руб. Отметим, что добыча газа самим НОВАТЭКом снизилась на 10,3% - до 10 921 млн куб. м., а с учетом доли в добыче зависимых предприятий снижение составило 8,8% (до 15 721 млн куб. м.). Между тем, совокупные объемы реализации выросли на 5,5%, что было обусловлено более высоким спросом на природный газ со стороны конечных потребителей, вызванным, в том числе, погодными условиями.

Операционные расходы выросли на 12,6% (до 109,4 млрд руб.) в основном за счет роста средних цен покупки жидких углеводородов и объема покупок природного газа у совместных предприятий (+41,2%) в связи с возросшим спросом со стороны конечных потребителей. Кроме того, произошло увеличение расходов по налогам (+16,5%) в результате роста ставок НДПИ на сырую нефть и газовый конденсат.

Напомним, что в прошлом году НОВАТЭК признал прибыль в размере 73 млрд руб. от продажи китайскому инвестиционному «Фонду Шелкового Пути» 9,9%-ной доли владения в «Ямале СПГ». В 1 квартале 2017 г. размер прибыли по данной статье составил лишь 274 млн руб. В итоге операционная прибыль компании упала на 60,8%, составив 45,5 млрд руб.

Долговая нагрузка компании с начала года снизилась на 37,4 млрд руб., составив 179,4 млрд рублей, что в итоге привело к уменьшению расходов на обслуживание долга до 3 млрд руб. (-44%). Отрицательные курсовые разницы составили 3,8 млрд руб. (рост в 3 раза) в результате переоценки полученных и выданных займов, а также остатков денежных средств на счетах в иностранной валюте. Также компания признали неденежный убыток в сумме 7,1 млрд руб. против убытка 0,7 млрд руб. годом ранее, в результате переоценки акционерных займов. Существенный эффект на итоговый финансовый результат продолжает оказывать статья «Доля в прибыли зависимых предприятий», по которой была отражена прибыль в размере 43,6 млрд рублей, обусловленная во многом положительными курсовыми разницами по валютным долговым обязательствам «Ямала СПГ» и «Тернефтегаза».

В итоге чистая прибыль НОВАТЭКа сократилась на 38,7 - до 71 млрд рублей.

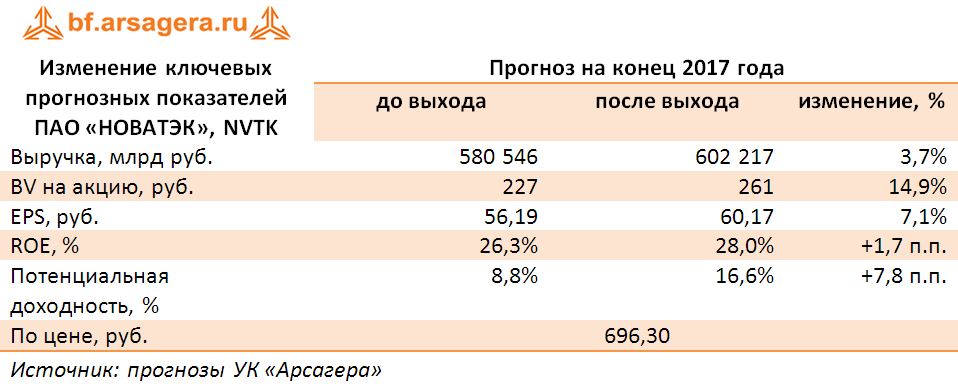

По итогам вышедшей отчетности мы повысили наши прогнозы по чистой прибыли на будущие периоды, уточнив прогнозный вектор цен на продукцию компании. Дальнейший рост финансовых показателей компании мы связываем с выходом на полную мощность новых проектов (Северэнергия, Ямал-СПГ). Однако данные перспективы, на наш взгляд, уже учтены рынком в текущих котировках. Изменение прогноза по значению BV на акцию произошло по причине учета нами казначейских акций как потенциально погашенных.

Акции компании торгуются с P/E 2017 около 12 и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»