Обьнефтегазгеология (OBNE) Итоги 9 мес. 2016 г: разовые факторы многократно увеличивают прибыль

Обьнефтегазгеология опубликовала отчетность за 9 мес. 2016 г. по РСБУ.

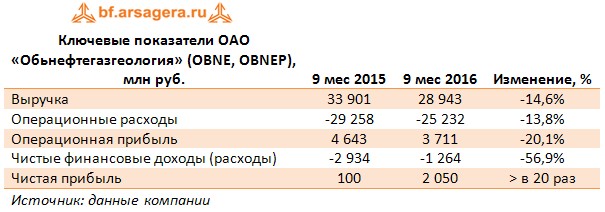

Выручка компании сократилась на 14,6% до 28,9 млрд руб. Причинами такой динамики стало как снижение средних расчетных рублевых цен на нефть в отчетном периоде на 6,8%, так и падение объемов добычи нефти на Тайлаковском месторождении до 2,4 млн тонн (-7,9%). По нашим расчетам в текущем году в компании не применяется трансфертное ценообразование при реализации нефти.

Затраты компании сокращались несколько меньшими темпами (-13,8%), следствием чего стало падение операционной прибыли на 20,1% до 3,7 млрд руб.

Блок финансовых статей традиционно оказывает серьезное влияние на итоговый результат. Всему виной высокое долговое бремя, большая часть которого номинирована в долларах. В настоящий момент долг компании составляет 22,1 млрд руб., а его обслуживание в отчетном периоде обошлось в 2,0 млрд руб., что на 13,3% больше аналогичного показателя прошлого года. Отметим также, что в отчетном периоде компания показала положительную переоценку своих валютных обязательств, вследствие чего сальдо прочих доходов/расходов стало положительным и составило 572 млн рублей против убытка в 2,9 млрд рублей годом ранее. В итоге чистая прибыль компании многократно увеличилась, составив 2,05 млрд рублей.

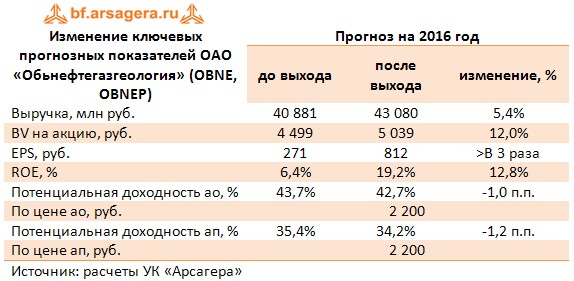

По итогам внесения фактических данных мы повысили наш прогноз финансовых показателей на 2016 год одновременно с этим понизив свои прогнозы на последующие годы за счет уменьшения прогнозных цен реализации нефти.

Мы по-прежнему считаем, что драйвером роста цен акций Обьнефтегазгеологии может стать разделение активов Славнефти между Роснефтью и Газпромнефтью. На данный момент обыкновенные и привилегированные акции компании входят в наши диверсифицированные портфели акций «второго эшелона».

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»