АНК Башнефть (BANE, BANEP) Итоги 9 мес. 2016 г: затраты превалируют над доходами

Башнефть раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2016 года.

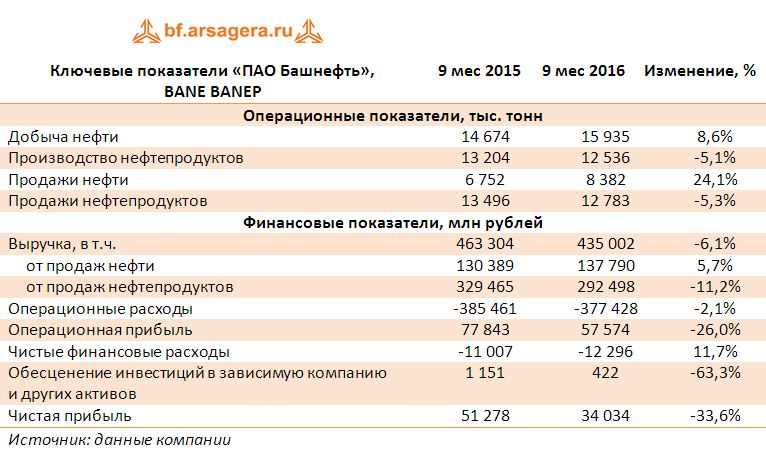

Общая выручка компании снизилась на 6,1%, составив 435 млрд рублей. Данное изменение, прежде всего, было обусловлено снижением цен на нефть.

На структуру доходов продолжают оказывать влияние последствия налогового маневра. Выручка от продаж нефти возросла на 5,7% до 137,8 млрд рублей. В отчетном периоде Башнефть нарастила объем продаж нефти на 24,1% - до 8,4 млн тонн. Продажи на экспорт выросли на четверть, составив 6,3 млн тонн, реализация на внутреннем рынке увеличилась на 21% до 2 млн тонн. Рост продаж сырой нефти стал возможен благодаря увеличению добычи на 8,6%, прежде всего, в связи с дальнейшей разработкой месторождений Группы Бурнефтегаз и месторождений им. Требса и Титова. Другим фактором стало снижение темпов переработки нефти и, как следствие, объемов реализации нефтепродуктов, уменьшившихся до 12,5 млн тонн (-5,1%). Выручка от их реализации сократилась на 11,1% - до 292,5 млрд рублей. В отчетном периоде Башнефть сократила экспорт нефтепродуктов на 8,5%, а реализация на внутреннем рынке сократилась на 3,5%.

Операционные расходы сокращались меньшими по сравнению с выручкой темпами (-2,1%) и составили 377,4 млрд рублей. В структуре затрат обращает на себя внимание рост производственных и операционных расходов на 20,6% до 68,5 млрд рублей, что, прежде всего, связано с увеличением тарифов на электроэнергию и ростом объема проводимых ремонтов; а также 48%-й рост амортизационных отчислений, составивших 32,4 млрд рублей, вследствие ввода в эксплуатацию значительного объема основных средств. При этом налоговый маневр несколько компенсировал рост затрат: экспортные пошлины и акцизы Башнефти уменьшились на 12,4% до 70,8 млрд рублей, а НДПИ сократился на 16,2% до 62,8 млрд рублей. В итоге операционная прибыль Башнефти снизилась на 26%, достигнув 57,5 млрд рублей.

Чистые финансовые расходы выросли на 11,7% до 12,3 млрд рублей из-за отрицательных курсовых разниц в размере 5,0 млрд рублей, а также снижения финансовых доходов до 4,5 млрд рублей (-12,9%) на фоне сокращения объема депозитов. Процентные расходы снизились до 11,8 млрд рублей (-13,3%) Отметим, что с начала года компания сократила долг на 26,7 млрд рублей - до 109,3 млрд рублей. В итоге чистая прибыль Башнефти упала на треть, составив 34 млрд рублей.

После внесения фактических результатов мы понизили прогноз финансовых показателей в 2016-2017 гг. за счет роста затрат и ухудшения сальдо финансовых статей. При этом мы не исключаем еще одной волны снижения прогнозов текущего года в результате декабрьской корректировки нефтяных цен.

В целом результаты компании оказались хуже наших ожиданий. В то же время привилегированные акции компании обращаются с P/BV 2016 около 0,9 и входят в наши диверсифицированные портфели акций. Дополнительным фактором, поддерживающим интерес к бумагам компании, является ожидание сохранения высоких дивидендных выплат.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»