Коршуновский ГОК KOGK Итоги 9 мес 2016: оживление конъюнктуры снижает операционный убыток

Коршуновский ГОК представил бухгалтерскую отчетность по РСБУ за девять месяцев 2016 года.

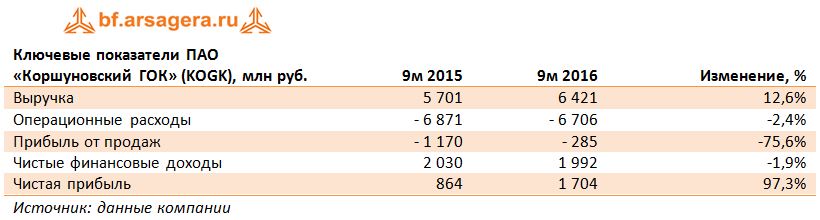

Выручка компании выросла на 12.6% до 6,4 млрд руб. К сожалению, компания не раскрывает внутригодовые операционные показатели, однако, на наш взгляд, это связано с восстановлением цен на ЖРС в текущем году. Операционные расходы сократились на 2,4% - до 6,7 млрд руб. Таким образом, на операционном уровне убыток снизился на три четверти - до 285 млн руб., при этом в третьем квартале 2016 года операционная прибыль составила 130,7 млн руб., что стало максимальным значением за последние два года.

Переходя к анализу блока финансовых статей, напомним, что Коршуновский ГОК в Группе Мечел является кредитором, имея на балансе только 37 млн рублей заемных средств и около 21,0 млрд рублей выданных займов, которые принесли компании в отчетном периоде 2,1 млрд руб. финансовых доходов. Таким образом, средняя ставка по выданным займам составила, по нашим оценкам, порядка 13,3%. Отрицательное сальдо прочих доходов/расходов составило 134 млн рублей. В итоге благодаря финансовым доходам ГОК зафиксировал удвоение чистой прибыли до 1,7 млрд руб.

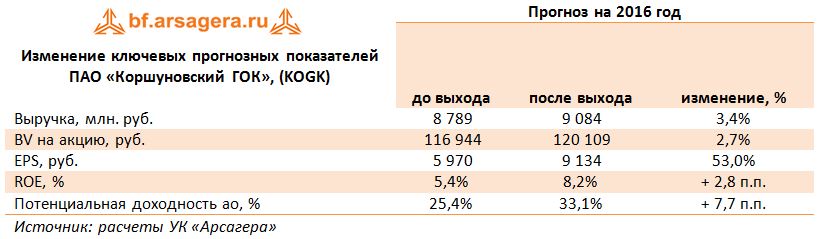

По итогам внесения отчетности мы несколько повысили прогноз финансовых результатов. В ближайшие 2 года мы не ожидаем значительного роста объемов производства. Акции Коршуновского ГОКа оценены в 0.35 балансовой стоимости и пока не входят в число наших приоритетов.

Выручка компании выросла на 12.6% до 6,4 млрд руб. К сожалению, компания не раскрывает внутригодовые операционные показатели, однако, на наш взгляд, это связано с восстановлением цен на ЖРС в текущем году. Операционные расходы сократились на 2,4% - до 6,7 млрд руб. Таким образом, на операционном уровне убыток снизился на три четверти - до 285 млн руб., при этом в третьем квартале 2016 года операционная прибыль составила 130,7 млн руб., что стало максимальным значением за последние два года.

Переходя к анализу блока финансовых статей, напомним, что Коршуновский ГОК в Группе Мечел является кредитором, имея на балансе только 37 млн рублей заемных средств и около 21,0 млрд рублей выданных займов, которые принесли компании в отчетном периоде 2,1 млрд руб. финансовых доходов. Таким образом, средняя ставка по выданным займам составила, по нашим оценкам, порядка 13,3%. Отрицательное сальдо прочих доходов/расходов составило 134 млн рублей. В итоге благодаря финансовым доходам ГОК зафиксировал удвоение чистой прибыли до 1,7 млрд руб.

По итогам внесения отчетности мы несколько повысили прогноз финансовых результатов. В ближайшие 2 года мы не ожидаем значительного роста объемов производства. Акции Коршуновского ГОКа оценены в 0.35 балансовой стоимости и пока не входят в число наших приоритетов.