СОЛЛЕРС (SVAV) Итоги 1 п/г 2016 г.: доля рынка растет, финансовые результаты - пока нет

Автомобильный холдинг Соллерс опубликовал консолидированную отчетность за 1 п/г 2016 г. по МСФО.

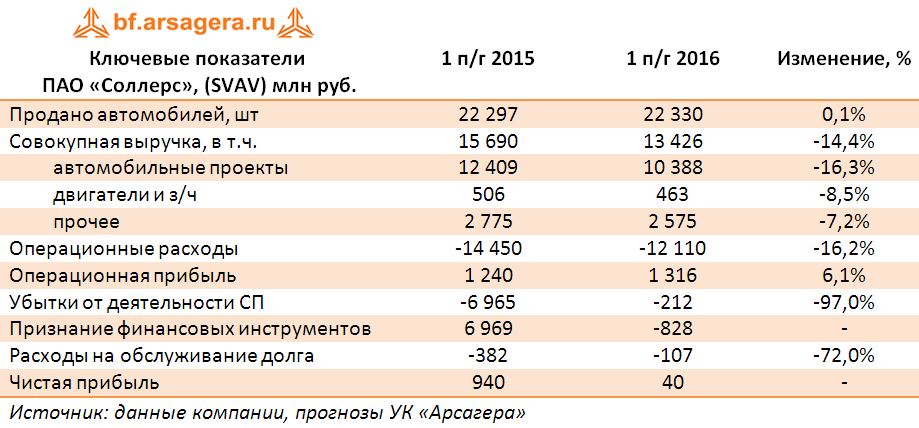

Выручка компании сократилась на 14,4% до 13,4 млрд руб. Согласно данным компании и Ассоциации европейского бизнеса (АЕБ), объем продаж по консолидируемым предприятиям составил 22,3 тыс. автомобилей (-17%), оставшись на уровне прошлого года. Это заметно лучше показателей автомобильного рынка России, показавшего снижение более чем на 14%.

Себестоимость реализации сократилась на 16,2%, составив 12,1 млрд рублей. Однако коммерческие и административные расходы выросли на 23,8% и на 15,7% соответственно. С учетом прочих доходов операционная прибыль компании увеличилась на 6,1%, составив 1,3 млрд руб.

Отрицательный результат по финансовым статьям практически обнулил прибыль компании. Прежде всего, это связано с переоценкой валютного инструмента (опциона на право продажи доли в СП Форд Соллерс) в связи с укреплением курса рубля: потери по данной статье составили 828 млн руб. Еще 212 млн руб. составил убыток от деятельности совместных предприятий, прежде всего, СП «Мазда-Соллерс».

В итоге после учета всех факторов чистая прибыль компании составила символические 40 млн руб.

По итогам вышедшей отчетности мы не стали существенно менять модель компании. Мы рассчитываем, что компания в среднесрочной перспективе будет способна генерировать чистую прибыль, так как продажи основного консолидируемого производственного актива - УАЗа - в непростое для российского авторынка время демонстрируют достаточно хорошие результаты. При этом акции Соллерса оценены рынком с P/BV около 0,9, что, по нашим расчетам, является достаточно адекватной оценкой и не позволяет им войти в число наших приоритетов.