РБК (RBCM) Итоги 1 п/г 2016 г.: слишком медленные улучшения

Группа РБК раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2016 г.

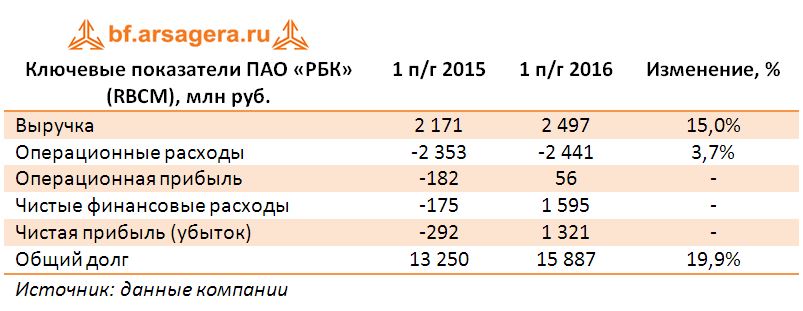

Выручка компании продемонстрировала рост на 15.0% до 2.5 млрд руб. К сожалению, компания не раскрыла свои операционные показатели по итогам полугодия. Тем не менее, рост доходов представляется нам весьма примечательным в свете общей стагнации на основных рынках присутствия компании, и, прежде всего, рынков медийной рекламы.

На фоне урезания издержек компания смогла заработать операционную прибыль в размере 56 млн руб. после убытка годом ранее. Ложкой дегтя на этом фоне выглядит рост коммерческих расходов на четверть до 690 млн руб. В то же время административные расходы продолжили свое снижение как в абсолютном размере (-11,1%), так и в виде процента от выручки (с 21,2% до 16,4%).

В блоке финансовых статей отметим увеличение расходов на обслуживание долга (с 425 млн руб. до 519 млн руб.), а также получение значительного объема положительных валютных курсовых разниц в размере (2,1 млрд руб.). В итоге чистый убыток холдинга составил 1,3 млрд руб. против убытка годом ранее.

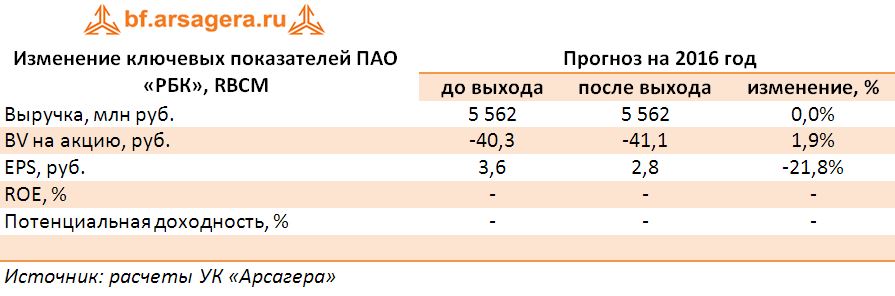

По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании.

Несмотря на положительные подвижки на операционном уровне, положение компании остается достаточно сложным. Отрицательные чистые активы за год увеличились на 3 млрд руб. до 14,7 млрд руб. Без проведения очередных допэмиссии компании в ближайшие несколько лет будет сложно вывести свой собственный капитал в положительную зону. Наш базовый сценарий не предусматривает возврата к положительной величине чистых активов в ближайшие годы, что не позволяет корректно рассчитать потенциальную доходность акций. По этой причине бумаги компании в число наших приоритетов не входят.