НМТП (NMTP) Итоги 1 кв. 2016 года: хорошая прибыль на фоне роста грузооборота и тарифов

НМТП раскрыл консолидированную финансовую отчетность по МСФО за первые три месяца 2016 года.

Выручка компании в долларовом выражении увеличилась на 0.7% до $221.3 млн. Неплохую динамику в структуре выручки продемонстрировали доходы от перевалки нефти ($52 млн, +15%), нефтепродуктов ($37.4 млн, +7%), черных металлов ($27.4 млн, +8%). Выручка от бункеровки упала в 4.4 раза - до $3.1 млн.

Грузооборот в отчетном периоде возрос на 4% до 37 млн тонн. Рост был обеспечен преимущественно благодаря перевалке зерна, ЖРС и черных металлов, наливных грузов. В отчетном периоде средний тариф в долларах на перевалку нефти вырос на 13%, на нефтепродукты - на 5%.

Операционные расходы компании снизились на 19% - до $52 млн. Основной причиной снижения стало сокращение расходов на топливо из-за уменьшившихся объемов бункеровки. Прочие статьи продемонстрировали умеренное снижение, отразив ослабление рубля в первом квартале 2016 года. В итоге операционная прибыль выросла на 9% - до $169 млн.

Чистые финансовые доходы составили $80 млн, что стало возможным благодаря положительным курсовым разницам в размере $116 млн по валютному кредиту. При этом в отчетном периоде НМТП дополнительно отразил обесценение денежных средств, замороженных на счетах Внешпромбанка, в размере $18 млн.

В итоге чистая прибыль НМТП выросла более чем втрое - до $208 млн.

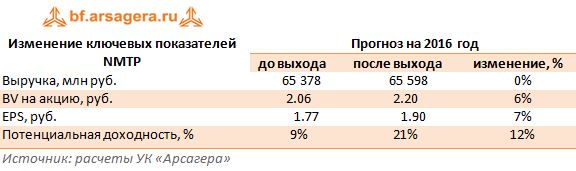

По итогам вышедшей отчетности, оказавшейся несколько выше наших прогнозов, мы повысили прогноз финансовых результатов компании. Кроме того, до внесения отчетности в наших моделях был заложен раздел активов между НМТП и Транснефтью, из-за отсутствия каких-либо четких планов и сроков, мы решили отказаться от этого сценария. Теперь мы вновь учитываем финансовые результаты наливных активов в модели компании. Тем не менее, акции компании обращаются с P/BV около 4 и не входят в число наших приоритетов.