ОГК-2 (OGKB) Итоги 2015 г.: оптимизация загрузки обеспечила результат

ОГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 2015 год.

Согласно вышедшим данным выручка ОГК-2 снизилась на 3,3% - до 112,2 млрд рублей. Выработка электроэнергии в отчетном периоде сократилась на 6,3% до 64,4 млрд кВт/ч., что привело к снижению выручки от продаж электроэнергии до 76,8 млрд рублей (-6%). Отметим также, что цены на электроэнергию на рынке на сутки вперед в первой ценовой зоне сократились на 1,4%. Выручка от продаж мощности увеличилась на 4,1% и составила 29,9 млрд рублей, благодаря вводу нового энергоблока на Череповецкой ГРЭС.

Операционные расходы сократились на 7,1% и составили 108,5 млрд рублей. Основной причиной такой динамики стало снижение затрат на топливо на 4% до 62,8 млрд рублей благодаря оптимизации загрузки и сокращению выработки на низкорентабельном оборудовании. Уменьшение расходов на покупную электрическую, тепловую энергию и мощность на 4,9% до 10,7 млрд рублей связано с уменьшением объемов покупки электроэнергии на собственные нужды из-за снижения выработки. В результате операционная прибыль ОГК-2 составила 3,9 млрд рублей, против прошлогоднего убытка 692 млн рублей.

Отметим, что в отчетном периоде компания увеличила свою долговую нагрузку с 47 до 73 млрд рублей, при этом половина этих средств приходится на краткосрочные заемные средства. Финансовые расходы при этом возросли в 2,7 раза, составив 3,2 млрд рублей. Около 1,4 млрд рублей в структуре финансовых расходов составили отрицательные курсовые разницы. Финансовые доходы увеличились почти в 2 раза до 2,6 млрд рублей, 1,5 млрд рублей из них составили положительные курсовые разницы. В итоге чистая прибыль, принадлежащая акционерам компании ОГК-2 по итогам 2015 составила 3,4 млрд рублей, против убытка 1,4 млрд рублей годом ранее.

Напомним, что ОГК-2 реализует масштабную инвестиционную программу по вводу мощностей в рамках ДПМ, основной объем которых должен был быть введен в эксплуатацию в 2015-2016 гг. По большинству проектов текущего года компания подала заявку на перенос ввода на 2016 год. При этом строительство требует значительных капитальных затрат, которые в 2015 году составили 22,3 млрд рублей.

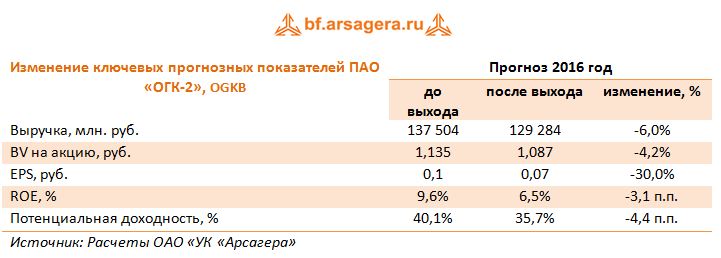

После выхода отчетности мы скорректировали прогноз финансовых показателей текущего года в сторону понижения.

Мы по-прежнему считаем, что инвестиционная привлекательность ОГК-2 определяется значительным потенциалом роста финансовых показателей после ввода большей части мощностей в рамках ДПМ.

Акции ОГК-2, по нашим оценкам, торгуются с P/E 2016 порядка 7,5 и входят в число наших приоритетов в секторе энергогенерации.