ТГК-1 (TGKA) Итоги 1 полугодия 2015 года: рекордная чистая прибыль за полгода

ТГК-1 раскрыла консолидированную отчетность по МСФО и операционные показатели за первое полугодие 2015 года.

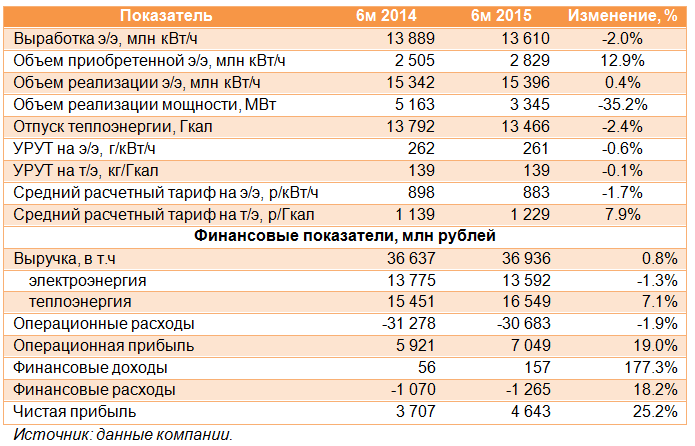

Выработка станциями компании снизилась на 2% - до 13.6 млн МВТ/ч. За счет роста закупок электроэнергии увеличилась ее реализация, которая прибавила 0.4% и достигла 15 396 млн кВт/ч.

Сокращение отпуска теплоэнергии на 2.4% компания связывает с более высокой температурой наружного воздуха зимой 2015 года и снижением объемов производства ряда предприятий.

При этом объем продаж мощности сократился более чем на треть. Это связано с тем, что подавляющее число станций ТГК-1 не прошли конкурентный отбор мощности на 2015 год, также значительно сократились объемы продаж мощности по регулируемым договорам. Отчасти это было компенсировано ростом продаж мощности в режиме вынужденной генерации, составивших около 1.3 ГВт.

Несмотря на снижение операционных показателей выручка компании прибавила 0.8%, составив 36.9 млрд рублей, что произошло благодаря росту средних расчетных тарифов на теплоэнергию на 7.9%. Выручка от продаж электроэнергии снизилась 1.3%, составив 13.6 млрд рублей, от продаж теплоэнергии - выросла на 7.1%, составив 16.5 млрд рублей. Выручка от продаж мощности сократилась на 17% - до 5.6 млрд рублей.

Операционные расходы снизились на 2% - до 30.7 млрд рублей - компании удалось снизить затраты на топливо и удержать под контролем рост заработной платы. Также был восстановлен 523-миллионный резерв под обесценение дебиторской задолженности. В итоге с учетом государственных субсидий, которые составили 434 млн рублей, ТГК-1 продемонстрировала рост операционной прибыли на 19% - до 7 млрд рублей.

Долговая нагрузка компании за полгода сократилась на 3 млрд рублей - до 26.9 млрд рублей, при этом выросли финансовые расходы. В дальнейшем мы ожидаем планомерного снижения заемных средств, поскольку инвестиционная программа компании почти закончена. В итоге чистая прибыль ТГК-1 за первое полугодие выросла на четверть составив 4.6 млрд рублей, что стало рекордным показателем за всю историю компании, согласно отчетности, составленной по международным стандартам.

В целом отчетность вышла в рамках наших ожиданий. Отметим, что сейчас для компании на первый план выйдет ее способность сдерживания роста расходов, ключевым фактором который должна выступить топливная эффективность. Исходя из наших прогнозов, компания торгуется с коэффициентом P/BV около 0.2 и является одним из наших фаворитов в энергетическом секторе. Существенную долю неопредленности вносит грядущая реорганизация, подразумевающая выделение гидрогенерирующих активов в совместное предприятие финской Fortum и Ростатома. Однако точных параметров данного корпоративного события к настоящему моменту пока неизвестно.