Коршуновский ГОК (KOGK) Итоги 1 кв.2020 г.: удручающее начало года

Коршуновский ГОК опубликовал отчетность за первые три месяца 2020 года по РСБУ.

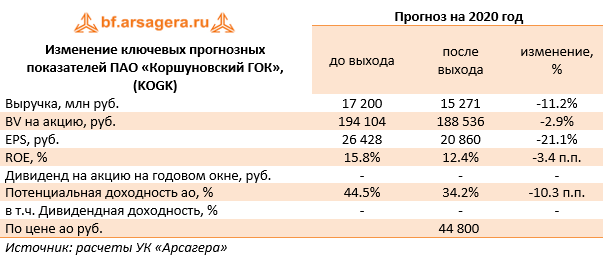

Выручка компании сократилась на четверть, составив 2.8 млрд руб. Компания не раскрыла операционных показателей. На наш взгляд, такая динамика может быть связана как со снижением рублевых цен реализации, так и уменьшением объемов производства железнорудного концентрата.

Операционные расходы сократились всего лишь на 1.4% до 2.77 млрд руб. В итоге, на операционном уровне была получена прибыль в размере 13 млн руб. против 863 млн рублей годом ранее.

Переходя к анализу блока финансовых статей, напомним, что Коршуновский ГОК в Группе Мечел является кредитором, не имея на балансе заемных средств, в то время как объем выданных займов составляет около 29.1 млрд руб. Выданные займы принесли компании в отчетном периоде 409 млн руб. финансовых доходов. Таким образом, средняя ставка по выданным займам составила, по нашим оценкам, порядка 6%. Отрицательное сальдо прочих доходов/расходов составило 236 млн руб. Таким образом, ГОК зафиксировал чистую прибыль в размере 179 млн руб.

По итогам внесения отчетности мы понизили прогнозы по выручке и чистой прибыли на текущий год, отразив меньшие объемы реализации и отпускные цены, а также среднюю ставку по фин.вложениям. Мы вернемся к обновлению модели после публикации Мечелом операционных данных за первый квартал 2020 года. В результате потенциальная доходность акций компании возросла.

В данный момент акции Коршуновского ГОКа торгуются с P/E 2020 около 2, но пока не претендуют на попадание в наши диверсифицированные портфели акций «второго эшелона».

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»