Группа Компаний ПИК (PIKK). Итоги 1 п/г 2019 г: рост прибыли на фоне увеличения долга

Группа компаний ПИК раскрыла консолидированную отчетность и операционные результаты за 1 п/г 2019 г. Напомним, что при оценке строительных компаний мы не придаем слишком большого внимания международной отчетности в силу присущих ей специфических недостатков. В большей степени мы используем ее для общего контроля над выполнением строительной компанией ряда показателей (объемы строительства, объемы передачи жилья, величина долга и т.д.). Напоминаем, что именно стоимость портфеля проектов лежит в основе наших оценок привлекательности акций строительных компаний.

В отчетном периоде продажи жилья сократились на 0,2% до 841 тыс. кв. м. Основной объем продаж пришелся на Москву (400 тыс. кв. м.). Средняя расчетная цена за квадратный метр выросла на 15,3%. В итоге сумма денежных средств по заключенным договорам составила 101,2млрд руб. Фактический объем поступления денежных средств в отчетном периоде увеличился на 3,0% до 114,5 млрд руб.

Согласно данным отчетности, общая выручка компании составила 103,6 млрд руб., из которых 90,2 млрд руб. пришлись на доходы девелоперского сегмента. На операционном уровне была зафиксирована прибыль в 14,4 млрд руб.

Долговая нагрузка компании возросла более чем на четверть, составив 96,5 млрд руб., при этом финансовые расходы снизились на 12,6% до 4,4 млрд руб. на фоне снижения стоимости обслуживания долга. Одной из основных причин увеличения объема заемных средств могла стать необходимость управления долговым портфелем: в июле-августе текущего года компания досрочно выкупила облигации на сумму 6,8 млрд руб., а также погасила иные долги на 2,0 млрд руб. Финансовые доходы выросли наполовину до 3,2 млрд руб. в связи с увеличением объема денежных средств. Помимо этого в составе финансовых статей компания признала расход в размере 3,4 млрд руб. по значительному компоненту финансирования по договорам с покупателями (год назад - 5,7 млрд руб.). В итоге чистая прибыль компании увеличилась более чем в 4 раза до 7,4 млрд руб.

Компания подтвердила ранее озвученный прогноз на текущий год: реализация жилья в объеме 1.7-1.9 млн кв. м. и получение общего объема поступления денежных средств в размере 200-220 млрд руб.

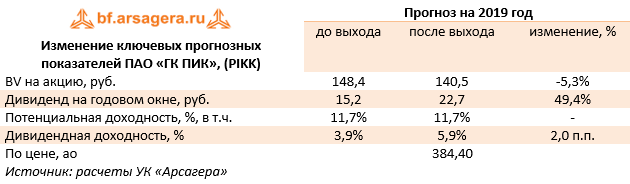

По итогам вышедшей отчетности мы увеличили прогноз дивидендных выплат до уровня последних двух лет (22,71 руб. на акцию), не став вносить иных серьезных изменений в модель компании.

В настоящий момент бумаги Группы торгуются с P/BV 2019 около 2,7 и в число наших приоритетов не входят. В секторе строительства жилья мы отдаем предпочтение акциям Группы ЛСР.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в нашей книге об инвестициях